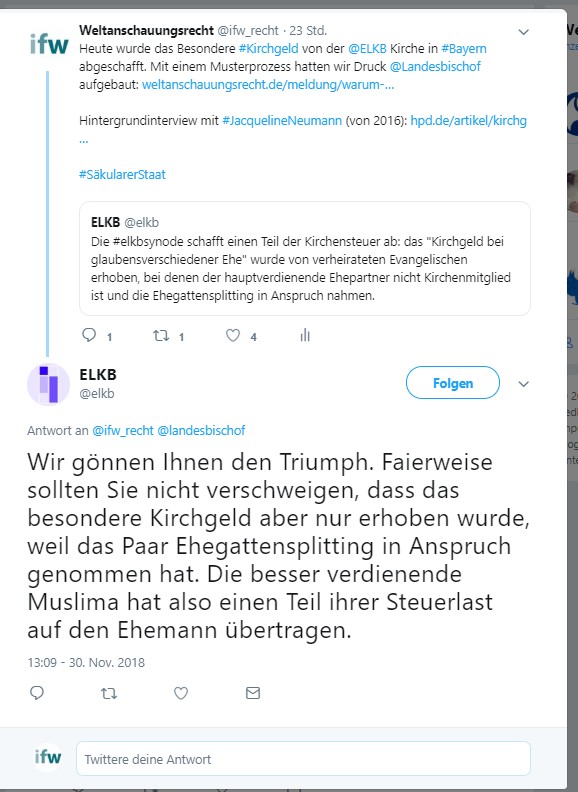

Die Evang.-luth. Kirche Bayern (ELKB) hat das besondere Kirchgeld am 29.11.2018 nicht aus freien Stücken abgeschafft, sondern auf Druck von Gerichtsverfahren, die maßgeblich auf der hier von Kirchgeld-Klage.info entwickelten Rechtsauffassung beruhen, mit der das kirchen- und gerichtsübliche Gerede von der generellen Zulässigkeit der hilfsweisen Bemessung des Lebensführungsaufwandes überwunden werden konnte.

Die ELKB hat die Abschaffung des besonderen Kirchgeldes an erster Stelle damit begründet, dass es den Grundsatz der Individualbesteuerung durchbreche (siehe hier), worauf wir schon immer hingewiesen hatten. Anderes als dort behauptet, gilt dieser Grundsatz nicht nur in Bayern, sondern bundesweit, denn er beruht bei der Kirchensteuer auf der Rechtsprechung des BVerfG von 1965 (1 BvR 606/60, 2 BvL 31/62).

Die erwähnten Gerichtsverfahren hatten sehr massiv auf diesen Punkt hingewiesen, weil die Kirche eben nur ihre Mitglieder besteuern darf und eben gerade nicht dem kirchenangehörigen Ehegatten Einkünfte zurechnen darf, die seinem nicht der Kirche angehörenden Ehegatten zufließen.

Es ist daher nur sinnvoll, auch in anderen Bundesländern mit dieser Rechtsauffassung Einspruch einzulegen und Klage zu erheben, damit die anderen Landeskirchen bzw. Bistümer sich ebenfalls an ihre verfassungsrechtlichen Pflichten erinnern.

Wir empfehlen, dazu zuallererst die Zusammenfassung der Klagebegründung für ein kürzliches Verfahren in Bayern hier in Abschnitt 4.4.2 anzuschauen, die unseren neuesten Kenntnis- und Erfahrungsstand wiedergibt. Diese muss man allerdings auf das jeweilige Bundesland und die jeweilige Kirche anpassen.

Wir haben die anderen, älteren Abschnitte dieses Kapitels voerst stehen lassen, weil man darin sieht, wie diese Argumentation im Einzelnen begründet ist.

– – – – – – – –

Dieses Kapitel skizziert und diskutiert Ansätze für Klagen gegen das besondere Kirchgeld, v.a. als Entscheidungshilfe für potentiell Klagewillige, aber auch als Anregung für Anwälte.

Es werden mögliche Argumentationen und Begründungen aus der Rechtslage dargestellt und erörtert. Für ausformulierte Klagebegründungen müsste man die Zielsetzung des Klägers, den gestellten Antrag, die Fallkonstellation (v.a. jeweiliges KiStG und kirchliche Bestimmungen) sowie die Begründung der Behörde zum Verwaltungsakt (z.B. Einspruchsentscheidung) kennen. Dies bleibt dem Kläger und seinem Anwalt vorbehalten.

Aus unserer Sicht sind aufgrund der Rechtslage drei prinzipielle Klagebegehren gegen das besondere Kirchgeld möglich:

- 4.1 Klage gegen das besondere Kirchgeld grundsätzlich.

Erscheint nach 50 Jahren Rechtsprechung außerordentlich schwierig und wenig erfolgversprechend.

. - 4.2 Klage gegen die Umstellung der KiStG von „steuerberechtigt“ auf „steuererhebend„.

Betrifft i.w. Weltanschauungsgemeinschaften und deren Mitglieder. Schwer einzuschätzen.

. - 4.3 mit 4.4: Klage gegen das besondere Kirchgeld bei eigenem Einkommen der kirchenangehörigen Ehegatten.

Betrifft vermutlich mehr als eine halbe Million glaubensverschiedener Ehen.

Dürfte recht gute Erfolgsaussichten haben. Klagebegründung downladbar (s.u.)

Inhaltsübersicht:

4.1.1 Beispiel: Gleichheitsgrundsatz

4.1.2 Beispiel: Gleichbehandlung nach Veranlagungsart

4.1.3 Beispiel: Kirchgeld wegen Konfessionslosigkeit des Ehegatten

4.2 Klage gegen die Umstellung auf „steuererhebend“

4.3 Klage gegen Kirchgeld bei Doppelverdienern

4.4 Klagebegründung für Doppelverdiener

4.4.1 Ausführliche Klagebegründung

.

4.1 Klage gegen das besondere Kirchgeld grundsätzlich

Eine grundsätzliche Klage gegen das besondere Kirchgeld wäre für alle glaubensverschiedenen Ehen relevant. Nach unserer Kenntnis der Rechtslage beurteilen wir die Erfolgsaussichten allerdings als außerordentlich gering.

.

Die Verfassungsmäßigkeit des besonderen Kirchgeldes wurde und wird vielfach kritisiert. Keine Verfassungsbeschwerde gegen das besondere Kirchgeld hatte Erfolg. Das BVerfG hat diese Verfassungsbeschwerden gar nicht erst zur Entscheidung angenommen, weil die wesentlichen verfassungsrechtlichen Fragen (und nur die sind Thema des BVerfG !!) bereits geklärt seien, so zuletzt mit den Beschlüssen vom 28.10.2010 – 2 BvR 591/06 u.a.

Es gibt zwar eine Reihe von Meinungen und Überzeugungen, dass das besondere Kirchgeld insgesamt verfassungswidrig sei; wir haben aber keine auch nur annähernd klagefähige Darlegung gesehen.

Denn für eine erfolgversprechende Klage reicht es nicht aus, eine starke Überzeugung in starken Worten zu formulieren. Wer beim BVerfG etwas erreichen will, muss die behauptete Verfassungswidrigkeit nach den Spielregeln des BVerfG darlegen. Man muss sie im Geflecht der Rechtslage und der bisherigen Rechtsprechung v.a. des BVerfG begründen können, denn nur an der Auseinandersetzung mit dieser seiner Rechtsprechung bemisst das BVerfG, ob es die entsprechende Verfassungsbeschwerde überhaupt zur Entscheidung annimmt (vgl. §§ 93 a, b, c BVerfGG). Dazu Beispiele aus unserer Sicht.

.

4.1.1 Beispiel: Gleichheitsgrundsatz

Verfassungsrechtlich scheint die Begründung der Besteuerung nach Lebensführungsaufwand auf dem sog. Leistungsfähigkeitsprinzip zu beruhen. Denn das BVerfG sagt in seinem Obiter dictum im Urteil 1 BvR 606/60:

„Es könnte unbillig erscheinen, wenn ein einer steuerberechtigten Kirche angehörender Ehegatte, dessen wirtschaftliche Leistungsfähigkeit sich durch die Ehe erhöht hat, weil sein – der Kirche nicht angehörender – Ehegatte ein hohes Einkommen bezieht, mangels eigenen Einkommens im Sinne des Einkommensteuergesetzes kirchensteuerfrei bliebe.“ (ebd. Ziffer C II 2; Hervorhebungen nur hier)

Diese Begriffe und Formulierungen (Billigkeit, wirtschaftliche Leistungsfähigkeit, hohes Einkommen (des Ehepartners), kirchensteuerfrei) deuten darauf hin, dass der Besteuerung des Lebensführungsaufwandes des einkommenslosen kirchenangehörigen Ehegatten der Gedanke des sog. Leistungsfähigkeitsprinzips zugrundeliegt.

„Das Leistungsfähigkeitsprinzip ist ein Fundamentalprinzip der Besteuerung und als solches Ausfluss des allgemeinen Gleichheitssatzes (Art. 3 Grundgesetz) im Steuerrecht. Es besagt allgemein, dass jeder nach Maßgabe seiner individuellen ökonomischen Leistungsfähigkeit zur Finanzierung staatlicher Leistungen beitragen soll.“ (Wikipedia)

Exkurs: Das Grundgesetz (GG) enthält keine ausdrückliche Regelung zur Frage, wie eine gerechte Besteuerung aussehen muss. Als verfassungsrechtliche Maßstäbe der Besteuerung sind vor allem der allgemeine Gleichheitssatz (Art. 3 Abs. 1), der Schutz von Ehe und Familie (Art. 6 Abs. 1) sowie das Sozialstaatsprinzip (Art. 20 Abs. 1) von Bedeutung. Der allgemeine Gleichheitssatz verpflichtet die öffentliche Gewalt, vergleichbare Fälle gleich zu behandeln. Aus dem allgemeinen Gleichheitssatz wird das Gebot der Steuergerechtigkeit abgeleitet, was durch den Grundsatz der Besteuerung nach der Leistungsfähigkeit und das Gebot der Folgerichtigkeit der Besteuerung konkretisiert wird. Das Leistungsfähigkeitsprinzip ist ein Grundsatz, der besagt, dass die Besteuerung im Verhältnis zum verfügbaren Einkommen der Steuerpflichtigen erfolgen muss beziehungsweise sich daran orientieren sollte, „was der Steuerpflichtige aus seinem Einkommen dazu beitragen kann, damit der Staat seine Aufgaben erfüllen kann“.nach [0]

Daher erscheint es uns außerordentlich schwierig, das besondere Kirchgeld über den allgemeinen Gleichheitssatz anzugreifen, auf dem es danach über das Leistungsfähigkeitsprinzip vermutlich begründet ist.

.

4.1.2 Beispiel: Gleichbehandlung nach Veranlagungsart

Ansonsten erscheint der Kern der Begründung des BVerfG für das besondere Kirchgeld nicht sonderlich schlüssig: Es wird eine Unbilligkeit darin vermutet, dass der kirchenangehörige Ehegatte trotz erhöhter wirtschaftlicher Leistungsfähigkeit aufgrund eines hohen Einkommens seines kirchenfremden Ehepartners kirchensteuerfrei bleibt. Die Konsequenz – besonderes Kirchgeld durch Besteuerung des sog. Lebensführungsaufwandes – greift aber nur dann, wenn die Ehepartner sich gemeinsam zur Einkommensteuer veranlagen lassen, was ein rein formaler Punkt ist. Die wirtschaftliche Leistungsfähigkeit des kirchenangehörigen Ehegatten – inbesondere am tatsächlichen Lebenszuschnitt betrachtet – verändert sich aber nicht durch die Art der Veranlagung zur Einkommensteuer. Das kann man wohl nur so erklären, dass eine solche Ungleichbehandlung nachrangig ist gegenüber dem Grundsatz, dass die Kirche nur ihre Mitglieder besteuern darf. Befriedigend ist diese Erklärung aber nicht.

.

Man könnte hier eine Ungleichbehandlung zwischen glaubensverschiedenen Ehepaaren in Zusammen- bzw. getrennter Veranlagung zur Einkommensteuer sehen, und zwar insbesondere dann, wenn der kirchenangehörige Ehegatte – wie vom BVerfG vorausgesetzt – kein eigenes Einkommen hat. Denn dann hängt die Festsetzung der Kirchensteuer ausschließlich von der Art der Veranlagung zur Einkommensteuer ab. Derartige Ungleichheiten hat das BVerfG aber bereits im Urteil 1 BvR 606/60 (Ziffer C I 2a) als hier unbeachtlich diskutiert.

Den damaligen Halbteilungsgrundsatz hat das BVerfG in 1 BvR 606/60 letztlich deshalb wegen Verstoßes gegen Art. 2 (1) GG verboten, weil er einen „unausweichlichen Zwang“ schaffe (Ziffer C I 2). Man könnte argumentieren, dass durch Möglichkeit einer Wahl der Veranlagungsart ein solcher unausweichlicher Zwang gerade nicht bestehe. Dem müsste eine Klage etwas entgegenhalten. Ob es dafür ausreicht, dem über Art. 14 (1) GG (Eigentum) materielle Einbußen aus dem Wegfall des Splittingvorteils entgegenzuhalten, wissen wir nicht.

.

Man könnte auch ein strukturelles Vollzugsdefizit einklagen, aber angesichts von 98 % Zusammenveranlagung [1] erscheint das begrenzt überzeugend.

Manche Urteile [2] versuchen diese Klippe einer Ungleichbehandlung von Einzel- gegenüber gemeinsamer Veranlagung dadurch zu umschiffen, dass sie auf den Splittingvorteil verweisen, der höher sei als das besondere Kirchgeld. Dies ist aber eine nachgeschobene Argumentation nach Betragshöhe, nicht nach Rechtsgrund. Man zahlt ja auch nicht mehr oder weniger Grund-, Mineralöl- oder Mehrwertsteuer wegen des Splittingvorteils bei der Einkommensteuer. Im Übrigen trägt diese Begründung sowieso nicht, da sie sich rein numerisch auch in ihr Gegenteil verkehren kann (das Kirchgeld kann bis zu ca. 2500 € höher sein als der Splittingvorteil, je nach Einkommenskonstellation, s. Tabelle in Abschnitt IV 2.1.2).

.

Es ist zu vermuten, dass auch dieser Ansatz bereits vom BVerfG abschlägig beschieden worden ist. Dies ist zwar dem Text des Beschlusses vom 28.10.2010 – 2 BvR 591/06 nicht zu entnehmen, könnte aber in den Vorverfahren angesprochen worden sein. Der Dienst „jurion“ formuliert als Stichworte u.a.:

„Frage der Gleichbehandlung der aufgrund ihrer Zusammenveranlagung kirchgeldpflichtigen Ehepaaren mit getrennt oder allein veranlagten Ehepaaren; …“ [3]

.

4.1.3 Beispiel: Kirchgeld wegen Konfessionslosigkeit des Ehegatten

Eine bekannte Kritik gegen das besondere Kirchgeld ist, dass das Kirchgeld gegen den kirchenangehörigen Ehegatten aus der Nicht-Zugehörigkeit seine Ehepartners zu einer Kirche begründet sei und somit nicht aus einem Merkmal der Person des Kirchenmitglieds, wie das BVerfG es verlangt.

Auch dieser Punkt dürfte im Beschluss 2 BvR 591/06 etc. nicht zur Entscheidung angenommen worden sein. Die Begründungen der einzelnen Verfassungsbeschwerden hat das BVerfG zwar nicht mitgeteilt. Aber im Vorverfahren 6 V 1769/2008 vor dem FG Nürnberg (s. hier in Abschnitt III.5) hatte die Klägerin Diskriminierung aufgrund der Konfessionslosigkeit ihre Ehegatten moniert (also genau den o.a. Punkt) und wegen Verletzung in ihren Rechten aus Abs. 3 (1) GG geklagt. Die zugehörige Verfassungsbeschwerde wurde vom BVerfG am 28.10.2010 unter 2 BvR 591/06 u.a. (hier: 2 BvR 1689/09) nicht zur Entscheidung angenommen. Die wesentlichen verfassungsrechtlichen Fragen dazu seien geklärt, insbesondere durch sein Urteil 1 BvR 606/60.

.

Betrachten wir diese o.a. Kritik etwas näher.

Sie sieht das besondere Kirchgeld isoliert von seinem rechtlichen Kontext. Sie verkennt, dass die Kirchensteuerpflicht grundsätzlich bereits aus der Mitgliedschaft in einer steuererhebenden Kirche begründet ist und dass das besondere Kirchgeld nur eine spezielle Form der Erhebung der Kirchensteuer ist, die unter bestimmten Bedingungen greift.

Eine entsprechende Klage muss diesen rechtlichen Kontext aufgreifen, sonst ist sie von vornherein zum Scheitern verurteilt. Es reicht nicht, einfach isoliert ein Element herauszugreifen und dessen Einordnung zu vernachlässigen. Man darf auch nicht Kirchensteuerpflicht und Kirchensteuererhebung verwechseln.

Eine rechtliche Betrachtung dieser Frage anhand der Rechtslage und der Rechtsprechung des BVerfG könnte vielleicht so aussehen:

- Die „Religionsgesellschaften“ haben ein Besteuerungsrecht (Art. 140 GG iVm Art. 137 (6) WRV). Die Einzelheiten regeln die Länder (Art. 140 GG iVm Art. 137 (6) WRV), was deren KiStG legitimiert.

- Die grundsätzliche Kirchensteuerpflicht ergibt sich aus der Mitgliedschaft in einer steuererhebenden Kirche. Sie ist unabhängig vom Familienstatus (BVerfG, 1 BvL 31/62, Ziffer C I 2a und b).

Die Kirchensteuerpflicht ist konkret im jeweiligen KiStG und in der KiStO der betreffenden Kirche geregelt, und zwar unabhängig vom Familien- und Einkommensstatus. - Auch wenn ein Ehepaar sich gemeinsam zur Einkommensteuer veranlagen lässt, bleibt die Kirchensteuer individuell (BVerfG, 1 BvL 31/62, Ziffer C I 2a und b). (Bei Getrenntveranlagung zur Einkommensteuer wird die Kirchensteuer auf jeden Fall individuell ermittelt.)

- Bei konfessionsverschiedener Ehe wird die aus der gemeinsamen Einkommensteuer (§ 26 b EStG) ermittelte Kirchensteuer eben auf die beiden Konfessionen bzw. Ehegatten aufgeteilt, sei es nach dem Anteil der Einkünfte oder hälftig.

- Bei glaubensverschiedener Ehe – wenn das Kirchenmitglied also mit einem kirchenfremden Ehepartner verheiratet ist – ist es genauso kirchensteuerpflichtig, weil das kirchliche Steuerverhältnis ein individuelles ist (BVerfG, 1 BvL 31/62, Ziffer C I 2a und b). (s.o., Ziffer 2)

- Wenn das Kirchenmitglied ein eigenes Einkommen hat, muss die Kirche dieses besteuern (BVerfG, 1 BvR 606/60, Ziffer C I 2). Bei Zusammenveranlagung wird die KiESt grob gesagt nach dem Anteil der Einkünfte der Kirchenmitglieds aus der gemeinsamen Einkommensteuer berechnet. (s. jeweiliges KiStG)

- Wenn das Kirchenmitglied bei glaubensverschiedener Ehe kein eigenes Einkommen im Sinne des Einkommensteuergesetzes hat, fällt keine KiESt an. (vgl. BVerfG, 1 BvR 606/60; Ziffer C II 2)

- Dann darf die Kirche ersatzweise den sog. Lebensführungsaufwand des Kirchenmitglieds besteuern (BVerfG 1 BvR 606/60 Ziffer C II 2). Begründet wurde dies mit erhöhter wirtschaftlicher Leistungsfähigkeit des Kirchenmitgliedes aus dem hohen Einkommen seines kirchenfremden Ehepartner (ebd.).

Dies verweist auf einen Grundgedanken des Steuerrechts, nämlich die Besteuerung nach wirtschaftlicher Leistungsfähigkeit, die wiederum auf den Gleichheitsgrundsatz des Art. 3 GG verweist. Daher wohl auch der Bezug auf die mögliche „Unbilligkeit“. (ebd.)

Die Begründung des besonderen Kirchgeldes liegt also nicht in der Tatsache der Ehe als solcher, sondern bei ohnehin bestehender Kirchensteuerpflicht in der Einkommenkonstellation dieser Ehe, die eine „normale“ kirchliche Besteuerung per KiESt trotz gegebener wirtschaftlicher Leistungsfähigkeit unmöglich macht.

Diese Option und Begründung einer kirchlichen Besteuerungs konnte bisher in keiner Verfassungsbeschwerde erschüttert werden. - Der Lebensführungsaufwand darf hilfsweise anhand des gemeinsam zu versteuernden Einkommen geschätzt bzw. pauschaliert bemessen werden. (z.B. BVerfG 2 BvR 591/06 u.a.).

Auch dies bezieht sich aber nur auf die o.a. Fallkonstellation, dass der kirchenangehörige Ehegatte kein eigenes Einkommen hat (BFH, I B 109/12, Ziffer 2 a und b).

In der Kaskade der Rechtsvorschriften löst also ein kirchenfremder Ehepartner die Steuerpflicht des Kirchenmitglieds nicht aus und begründet sie auch nicht.

Nur wenn das verheiratete Kirchenmitglied in Zusammenveranlagung kein eigenes Einkommen hat, führt diese Konstellation im Rahmen der bereits ohnehin bestehenden Kirchensteuerpflicht dazu, dass anstelle der KiESt eine andere Kirchensteuer, nämlich das besondere Kirchgeld erhoben werden darf. (Dass die Kirchen und Finanzbehörden diese Vorgabe „einkommenslos“ missachten, spielt für die hier diskutierte Frage keine Rolle.)

Daher müsste man bei einer solchen Klage eine substantielle verfassungsrechtliche Argumentation unter Beachtung der einschlägigen Rechtsprechung des BVerfG darlegen. Die bloße Behauptung „verfassungswidrig“ reicht nicht aus. Diese müsste vermutlich das Leistungsfähigkeitsprinzip angreifen, auf dem die Billigkeitsüberlegungen des BVerfG im Obiter Dictum von 1 BVR 606/06 beruhen dürften.

Uns fehlen dazu die Kenntnis und die Phantasie, zumal die Rechtslage im Beschluss 2 BvR 591/06 u.a. des BVerfG vermutlich mit angegriffen werden müsste – die der BFH als „eindeutige Rechtslage“ bezeichnet hat.

Ähnlich sieht es mit dem Argument aus, das Einkommen des kirchenfremden Ehegatten werde besteuert, was die Rechtsprechung nach all den Jahren leicht mit dem Taschengeldparagraphen kontert (s.u.).

Erinnerung:

Diese vorstehenden Überlegungen beziehen sich ausschließlich auf das besondere Kirchgeld in der vom BVerfG 1965 ermöglichten Form, also in der Fallkonstellation „mangels eigenen Einkommens kirchensteuerfrei“.

In der Fallkonstellation Doppelverdiener – also bei einem eigenen Einkommen des Kirchenmitgliedes – ist die Sach- und deswegen auch die Rechtslage eine völlig andere. Hier könnte die erhöhte Besteuerung – besonderes Kirchgeld aufgrund des Einkommens des kirchenfremden Ehepartners höher als die KiESt auf das eigene Einkommen des Kirchenmitgliedes – durchaus ein Argument. Aber nur eines von vielen, siehe die nachstehenden Materialien für eine Klagebegründung bei Doppelverdienern.

.

4.1.4 Kaum Ansatzpunkte

Es erscheint uns nach fünfzig Jahren Rechtsprechung zum besonderen Kirchgeld eher unwahrscheinlich, dass hier noch ein Weg gefunden wird, diese Kirchgeld grundsätzlich anzugehen, zumal die einzelnen Legitimations-Ebenen des besonderen Kirchgeldes (Begründung, Bemessung, Begleichung) häufig diskutiert und somit schwer angreifbar erscheinen.

Wir beginnen beim Naheliegenden:

- Begleichung: Wer bezahlt?

Das Taschengeld, das ein Ehegatte nach § 1360 a BGB beanspruchen kann, dient nach den Gesetzgebungsunterlagen auch der Begleichung religiöser Beiträge. Dies wird das Gericht dem Argument entgegenhalten, der kirchenfremde Ehegatte müsse für das besondere Kirchgeld aufkommen [4]. Der Taschengeldanspruch wird meist mit 5 – 7 % des Nettoeinkommens des Alleinverdieners angegeben, das besondere Kirchgeld mit etwa einem Prozent. Es ist Sache des einkommenslosen kirchenangehörigen Ehegatten, wofür er sein Taschengeld ausgibt.

. - Bemessung: Was wird besteuert? Wieviel?

Die Höhe des besonderen Kirchgeldes wird am gemeinsam zu versteuernden Einkommen der Ehegatten bemessen. Dies ist eine Schätzmethode, die nach langjähriger Rechtsprechung zulässig ist, sofern die Bedingungen, die das BVerfG in seinem Obiter dictum von 1965 gestellt hatte, eingehalten werden. All dies wurde regelmäßig bestätigt, insbesondere die Kirchgeldtabelle. [5]

. - Begründung: Wer wird weshalb besteuert?

Das BVerfG betrachtete 1965 den kirchenangehörigen Ehegatten, der trotz hohen Einkommens seines Ehepartners „mangels eigenen Einkommens kirchensteuerfrei bliebe“, was man evtl. als „unbillig“ ansehen könne.

Die Begründung des BVerfG vom 1965 „unbillig“ beruht mit der Berufung auf die gesteigerte „Leistungsfähigkeit“ des kirchenangehörigen Ehegatten letzten Endes wegen des sog. Leistungfähigkeitssprinzips der Besteuerung auf dem allgemeinen Gleichheitsgrundsatz nach Art. 3 GG, was auch wegen der Schwammigkeit dieses Begriffs schwer anzugreifen sein dürfte (s.o.)

Dass das BVerfG als Besteuerungsgegenstand anstelle einer Zuflussgröße wie z.B. Einkommen hier eine Verbrauchsgröße („Lebensführungsaufwand“) gewählt hat, lässt sich mit dem o.a. späteren Hinweis auf das Taschengeld leicht kontern.

Insoweit dürfte es u.E. schwer sein, eine Grundrechtsverletzung bzw. einen Verfassungsverstoß zu finden und darzulegen, die nicht bereits abgehandelt worden sind.

Das BVerfG hat das Recht der kirchlichen Besteuerung ganz wesentlich auf Art. 2 (1) GG (allgemeine Handlungsfreiheit) gegründet (vgl. v.a. 1 BvR 606/60). Adressat dieses Schutzrechtes ist die staatliche Gewalt. Dieses Grundrecht gilt als „Auffanggrundrecht“, wenn andere Grundrechte nicht greifen. Zudem stellt sich die Frage, ob ein anderes Grundrecht (z.B. Freiheit der Ausübung der Religion) schon tatsächlich dadurch betroffen bzw. verletzt ist, dass eine bestimmte Steuer bezahlt werden muss. [5a] Insoweit dürfte es schwierig werden, über die Verletzung anderer Grundrechte (Religionsfreiheit, Ehe und Familie usw.) das besondere Kirchgeld anzugreifen. Darauf deutet auch hin, dass das BVerfG bei derartigen Verfassungsbeschwerden die verfassungsrechtlichen Grundlagen des besonderen Kirchgeld als geklärt angesehen hat (s. 2 BvR 591/06 etc.). Insoweit wird man bei einer derartigen Klage bzw. Verfassungsbeschwerde verfassungsrechtlich sehr substantiiert darlegen müssen.

Lediglich die Voraussetzung „mangels eigenen Einkommens kirchensteuerfrei“ wurde u.W. bisher nicht konsequent eingeklagt. Dies beträfe aber nur einen Teil der gegenwärtigen Kirchgeldpraxis, nicht das besondere Kirchgeld als Ganzes oder grundsätzlich. Diesbezüglich erscheint auch die Begründung des BVerfG in 2 BvR 591/06 etc. nicht hinreichend auf den zu betrachtenden Sachverhalt abgestimmt zu sein (Näheres in Abschnitt III 6):

„… noch ist ihre Annahme zur Durchsetzung der in § 90 Abs. 1 BVerfGG genannten Rechte angezeigt (§ 93a Abs. 2 Buchstabe b BVerfGG).“

Dies ist auch daran erkennbar, dass der BFH in I B 109/12 die zulässige Fallkonstellation für das besondere Kirchgeld präziser formuliert hat. Danach haben die Kirchen kein Recht, das besondere Kirchgeld bei eigenem Einkommen des kirchenangehörigen Ehegatten zu erheben. Dies scheint uns eine erfolgversprechend angreifbare Lücke zu sein (s.u.).

.

4.1.5 Fazit

Vor diesem Hintergrund meinen wir, dass eine Verfassungsbeschwerde gegen das besondere Kirchgeld auf Basis des Gleichheitssatzes von Art. 3 GG sehr sehr sorgfältig begründet sein müsste und deutliche Widersprüche in der bisherigen Begründung des BVerfG aufzeigen müsste. Wir sehen hier zwar Unebenheiten, aber ob die ausreichen, das besondere Kirchgeld insgesamt zu kippen, erscheint uns v.a. nach der sehr pauschalen Reaktion des BVerfG in 2 BvR 591/06 etc(„verfassungsrechtliche Fragen sind geklärt“) aber doch sehr fraglich. Auch andere Ansätze erscheinen uns nicht sonderlich überzeugend.

Insoweit können wir hier keinen einigermaßen erfolgversprechenden Weg für eine grundsätzliche Klage gegen das besondere Kirchgeld skizzieren, im Gegenteil. Wir sind hier sehr pessimistisch.

Zu beachten ist weiterhin, dass Verfassungsbeschwerden beim BVerfG meist (aber nicht zwingend) einen langen Instanzenweg hinter sich haben. In der Verwaltungsgerichtsbarkeit sind dies: VG, OVG, BVerwG, BVerfG. Im Finanzgerichtsverfahren sind das: FG, BFH, BVerfG. Vom Ursprungsverfahren ist zur Entscheidung können da schon mal zehn Jahre ins Land gehen, mit etwas Glück geht es auch in einem Jahr. [6] Es seit denn, ein Gericht sieht die Notwendigkeit, eine verfassungsrechtliche Frage klären zu lassen. Die erstinstanzlichen Urteile deuten auf Derartiges nicht hin.

.

4.2 Klage gegen die Umstellung auf „steuererhebend“

Die Umstellung in den KiStG von „steuerberechtigt“ auf „steuererhebend“ bei der Definition der glaubensverschiedenen Ehe verstößt möglicherweise gegen Vorgaben des BVerfG und des Art 140 GG, könnte aber auch in den Gestaltungsspielraum der Landesgesetzgeber fallen.

Relevant wäre eine solche Klage i.w. für steuerberechtigte Weltanschauungsgemeinschaften und deren Mitglieder (vgl. Abschnitt II 3.1.5).

Die Sachlage wird allerdings dadurch noch komplizierter und schwieriger, dass nach einem Urteil des BVerfG von 2015 die Anerkenntnis einer Weltanschauungsgemeinschaft als KdöR auf das Bundesland beschränkt ist, das diese Anerkenntnis erteilt hat.

.

4.2.1 Sachstand

Das BVerfG hatte im Obiter dictum von 1965 formuliert:

„2. Es könnte unbillig erscheinen, wenn ein einer steuerberechtigten Kirche angehörender Ehegatte, dessen wirtschaftliche Leistungsfähigkeit sich durch die Ehe erhöht hat, weil sein – der Kirche nicht angehörender – Ehegatte ein hohes Einkommen bezieht, mangels eigenen Einkommens im Sinne des Einkommensteuergesetzes kirchensteuerfrei bliebe.“ [7] (Hervorhebung nur hier)

In den Kirchensteuergesetzen der Länder war bisher (d.h. vor 2014/15) teilweise gefordert, dass der „der Kirche nicht angehörende Ehegatte“ keiner „steuerberechtigten“ Kirche angehört, damit das besondere Kirchgeld erhoben werden darf. Wenn dieser Ehegatte einer Weltanschauungsgemeinschaft angehörte, die als Körperschaft des öffentlichen Rechts „steuerberechtigt“ war, wurde das besondere Kirchgeld demnach nicht erhoben. Es griffen aber auch nicht unbedingt die Vorschriften zur Kircheneinkommensteuer bei konfessionsgleicher bzw. konfessionsverschiedener Ehe, sofern dort – wie es meist der Fall war – „steuererhebend“ gefordert war.

Die Kirchensteuergesetze sehen spätestens seit dem Steuerjahr 2015 zumeist vor, dass anstelle von „steuerberechtigt“ nun „steuererhebend“ verlangt wird (Ausnahme: Bayern, Saarland). Damit wirkt die o.a. Mitgliedschaft nicht mehr befreiend, das besondere Kirchgeld fällt zusätzlich zum Beitrag für die Weltanschauungsgemeinschaft an, soweit das jeweilige Kirchensteuergesetz nicht eine Anrechnungsvorschrift beinhaltet. (s. in II 3.1.5)

Damit wurde der Status der nur steuerberechtigten Weltanschauungsgemeinschaften indirekt dahingehend verändert, dass sie zum Erhalt ihres bisherigen kirchensteuerrechtlichen Status (bzgl. besonderes Kirchgeld) sich von beitragserhebend auf steuererhebend umstellen müssten. Hintergrund dürfte das Bestreben v.a. der Kirchen sein, ein derartiges „Schlupfloch“ zu schließen, zumal der Trend ohnehin zu einer Vereinheitlichung des Flickenteppichs der Bestimmungen zur kirchlichen Besteuerung geht [8].

.

4.2.2 Diskussion

.

4.2.2.1 Wortlaut

Die Kritik an der o.a. Umstellung geht zunächst dahin, dass wegen des Wortlauts o.a. Formulierung des BVerfG anzunehmen sei, dass „der Kirche nicht angehörender“ sich genauso auf eine „steuerberechtigte“ Kirche bezieht und somit nicht auf „steuererhebend“ verschärft werden dürfe. Denn wenn „steuerberechtigt“ eine Steuerpflicht beim Kirchenmitglied begründet, müsse „steuerberechtigt“ auch beim Partner befreiend wirken und dürfe nicht auf „steuererhebend“ verschärft werden. Es gebe keinen Grund zu der Annahme, dass diese zweite, andere Kirche anderen Kriterien unterworfen sei als die, der das „ordentliche“ Kirchenmitglied angehört.

Das steht aber ebensowenig da wie die andere, gegenteilige Formulierung. Man kann das vielleicht so sehen, muss aber nicht. Daher ist für die Auslegung dieser Passage deren Umfeld daraufhin zu prüfen, ob ein solcher Analogieschluss tragfähig ist.

Im Urteil 1 BvR 606/60 ist in der Tat nicht spezifiziert, welcher Art von Kirche der kirchenfremde Ehegatte nicht angehört.

Für die teilweise geäußerte Auffassung, dass es sich um genau die gleiche Kirche wie beim kirchenangehörigen Ehegatten handeln müsse, gibt es keinen Beleg, im Gegenteil. Denn dann wären die Begriffe „glaubensverschieden“ und „konfessionsverschieden“ intentional und extensional identisch – was erkennbar nicht zutrifft.

Das Problem liegt im Blickwinkel: Für das BVerfG war es zunächst entscheidend, dass eine Kirche nicht jemanden besteuern darf, der ihr nicht angehört. Das BVerfG hat daher nur betrachtet, ob die Kirche A den Ehegatten B, der ihr nicht angehört, besteuern darf. Ob dieser gar keiner Kirche angehört oder doch einer Kirche B, ist dafür nicht maßgeblich.

Das BVerfG wollte eine bundesweit gültige Entscheidung zur kirchlichen Besteuerung bei glaubensverschiedener Ehe treffen (s. Ziffer B des Urteils), wie es seiner Rolle als Bundesverfassungsgericht entspricht. Daher durfte es sich in seinen verfassungsbezogenen Überlegungen nicht auf landesspezifische Definitionen etc. z.B. in den KiStG einlassen, wozu auch die Einzelheiten der Kirchgelderhebung wie der genaue Begriff der „glaubensverschiedenen Ehe“ gehören dürften.

Man sollte die Bedeutung der reinen Wortwahl des BVerfG „steuererhebend“ vs. „steuerberechtigt“ nicht überschätzen, da das BVerfG diesbezüglich begrifflich nicht so ganz konsistent war.

Im Urteil vom 14.12.1965 – Aktenzeichen 1 BvR 329/63 zitiert das BVerfG seine Beschlüsse 1 BvL 31/62 und 1 BvL 2/60 vom gleichen Datum mit „steuererhebend“, obwohl diese nur von „steuerberechtigt“ sprechen. Diese Darlegungen beziehen sich aber nur darauf, das eine Person, die einer solchen Kirche nicht angehört, nicht besteuert werden darf. Sie sagen nichts darüber was, was aus einer solchen Mitgliedschaft im Hinblick auf die Steuerpflicht des kirchenangehörigen Ehegatten resultiert.

.

4.2.2.2 „Berechtigung“ als Maßstab

Das BVerfG hat sein Urteil 1 BvR 606/60 auf steuerberechtigte und auch tatsächlich steuererhebende Kirchen bezogen und begründet. Logisch, denn sonst hätte es keiner Klage oder Verfassungsbeschwerde bedurft.

Aus seiner verfassungsrechtlichen Sicht ging es dem BVerfG aber nur darum, wozu die Kirchen aufgrund der staatlichen Ermächtigung nach Art. 140 GG berechtigt sind, und nicht um das, was sie tatsächlich tun. Daher taucht im Urteilstext nur der Begriff „steuerberechtigt“, was im Übrigen wie gesagt auch für die bundesweite Geltung des Urteils wichtig ist. Und aus dieser Perspektive hat das BVerfG bestimmte Verfahrensweisen untersagt. Insoweit ist es nachvollziehbar, dass das BVerfG im Hinblick auf die Rechte der Kirchen und die resultierenden Pflichten ihrer Mitglieder vom weiteren Begriff der „steuerberechtigten“ Kirchen ausgeht, den auch das Grundgesetz in Art. 140 iVm Art. 137 WRV benutzt.

Insoweit erscheint es sehr fragwürdig, wenn die meisten KiStG nun nach langen Jahren die Abgrenzung der glaubensverschiedenen Ehe von „steuerberechtigt“ auf „steuererhebend“ geändert haben. Das Grundgesetz kennt den Begriff „steuererhebend“ nicht und bestimmt den Status der Religionsgemeinschaften usw. allein über den Begriff „steuerberechtigt“. Das Grundgesetz kennt keine Religionsgemeinschaften erster und zweiter Klasse, die KiStG erzeugen aber eine solche Zweiteilung. Damit werden die Religionsgemeinschaften, die ihre grundgesetzlich gewährten Rechte (wie z.B. die Erhebung von Steuern) nicht ausschöpfen, benachteiligt, weil ihre Mitglieder bzw. deren Ehegatten zu höheren Leistungen an jene Religionsgemeinschaften gezwungen werden, die diese Rechte ausschöpfen. Es steht aber nirgendwo, dass die Weltanschauungsgemeinschaften ihre verfassungsmäßigen Rechte wahrnehmen bzw. ausschöpfen müssen.

Dieses Argument kann man aber auch umdrehen, denn die (nur steuerberechtigten) Weltanschauungsgemeinschaften ziehen ja ein Vorteil (leichtere Mitgliederwerbung) daraus, dass sie keine Steuern erheben.

.

4.2.2.3 Begriff „glaubensverschiedene Ehe“

Diese erstere Sichtweise wird durch zwei Urteile des BVerfG bestätigt, die so etwas wie eine Begriffsbestimmung zur „glaubensverschiedenen Ehe“ formulieren.

Das Urteil des BVerfG vom 14.12.1965 – 1 BvL 2/60 schränkt die dortige Fragestellung und den Begriff der „glaubensverschiedenen Ehe“ – explizit im Unterschied zur konfessionsverschiedenen Ehe – auf den Fall ein, dass nur ein Ehegatte einer steuerberechtigten Kirche oder Religionsgesellschaft angehört (Ziffer II):

„Die Regelung [des § 12 (3) KiStO; Red.] gilt auch, wenn nur ein Ehegatte einer solchen Kirche oder Religionsgesellschaft angehört, der andere Ehegatte Dissident ist (im folgenden: glaubensverschiedene Ehen).“

„…. nur insoweit zu prüfen ist, als er die Kirchensteuerzahlung für Ehen regelt, in denen nur ein Ehegatte einer steuerberechtigten Kirche oder Religionsgesellschaft angehört.“ (Hervorhebung nur hier)

Demnach ist im Verständnis dieses Urteils eine glaubensverschiedene Ehe dann nicht gegeben, wenn mehr als ein Ehegatte einer steuerberechtigten Kirche oder Religionsgemeinschaft angehört.

Es kommt dem Gericht hier also nicht darauf an, dass bzw. ob diese andere Kirche selber auch Steuern erhebt. Ebenso fast wortgleich: BVerfG, Urteil vom 14.12.1965 – 1 BvL 31/62, Ziffer B. Allerdings betont die weitere Urteilsbegründung wieder nur den Aspekt, dass eine steuerberechtigte Kirche ausschließlich ihre Mitglieder besteuern darf.

Im gleichen Sinne formuliert das BVerfG in seinem Urteil vom 20.4.1966 – 1 BvR 16/66:

„Dabei kann dahingestellt bleiben, ob für konfessionsverschiedene Ehen andere Kirchensteuergrundsätze deshalb gelten, weil hier beide Ehegatten der Kirchengewalt steuerberechtigter Religionsgemeinschaften unterworfen sind, in glaubensverschiedenen Ehen aber nur der eine von ihnen.“ Ziffer II 2 (Hervorhebung nur hier)

Danach ist für die Begrifflichkeit konfessions- vs. glaubensverschiedener Ehe allein entscheidend, ob nur einer oder beide Ehegatten der „Kirchengewalt“ steuerberechtigter Religionsgemeinschaften „unterworfen“ sind – und nicht, ob oder wie diese ihre Rechte ausüben. Schließlich kann eine Religionsgesellschaft jederzeit ihre Satzung ändern und sich als „steuererhebend“ anerkennen lassen, ohne dass das einzelne Mitglied etwas dagegen tun kann, solange der Vorgang der Satzungsänderung satzungsgemäß abläuft.

Für die Verneinung einer „glaubensverschiedenen Ehe“ mit den entsprechenden Rechtsfolgen reicht es im Umkehrschluss demnach schon aus, dass mehr als ein Ehegatte einer steuerberechtigten Religionsgesellschaft angehört.

Dieses Verständnis des Begriffs „glaubensverschiedene Ehe“ hat das BVerfG nach wie vor, wie man seinem Beschluss vom 28.10.2010 – 2 BvR 591/06 u.a. entnehmen kann:

„Die Beschwerdeführer leben in sogenannten glaubensverschiedenen Ehen, die sich durch den Umstand auszeichnen, dass lediglich einer der beiden Ehepartner einer steuerberechtigten Kirche angehört.“ (Hervorhebung nur hier)

Wenn mehr als ein Ehepartner einer steuerberechtigten Kirche angehört, liegt demnach keine glaubensverschiedene Ehe vor. Allerdings verweist das BVerfG im übernächsten Satz auf die im Einzelnen unterschiedlichen Regelungen der Bundesländer, so dass man auch diese Formulierung nicht zu wörtlich interpretieren darf.

Allerdings erscheint es zweifelhaft, dass dass man aus dieser allgemeinen Erläuterung des Begriffs des glaubensverschiedenen Ehe schon so etwas wie eine konkrete Rechtsposition ableiten kann. Denn die Regelung der Einzelheiten der kirchlichen Besteuerung obliegt den Ländern, so dass es äußerst fraglich erscheint, dass hier auf Bundesebene eine rechtlich bindende Definition vorliegt. Art. 140 GG verweist u.a. auf Art. 137 WRV, der in Absatz 8 besagt:

„Soweit die Durchführung dieser Bestimmungen eine weitere Regelung erfordert, liegt diese der Landesgesetzgebung ob.“

Das BVerfG hat im Beschluss vom 30.6.2015 – 2 BvR 1282/11 gesagt:

„Die anhand dieser Maßstäbe durchzuführende Prüfung, ob einer antragstellenden Religionsgemeinschaft ein Anspruch auf Verleihung des Status einer Körperschaft des öffentlichen Rechts aus Art. 4 Abs. 1 und 2, Art. 140 GG in Verbindung mit Art. 137 Abs. 5 Satz 2 WRV zusteht, obliegt dem jeweiligen Land, für dessen Staatsgebiet die Religionsgemeinschaft die mit dem Körperschaftsstatus verbundenen Rechte in Anspruch nehmen will.“ (Ziffer C III) [8a]

Das FG Hamburg hat auf dieser Basis so argumentiert:

- Bei glaubensverschiedener Ehe kann lt. KiStG Kirchgeld erhoben werden.

- Eine Ehe wird lt KiStG als glaubensverschieden bezeichnet, wenn nur ein Ehepartner einer steuerberechtigten (neue Fassung: steuererhebenden) Körperschaft angehört.

- Erst durch die Verleihung des Rechts zur Steuererhebung in Hamburg durch den Hamburger Senat wird eine Körperschaft steuerberechtigt.

- Wenn dieser betreffenden Körperschaft dieses Recht für Hamburg nicht verliehen wurde, ist sie „hier“ nicht steuerberechtigt, somit gehört der kirchenfremde Ehegatte keiner steuerberechtigten Körperschaft, also liegt eine glaubensverschiedene Ehe vor, also besonderes Kirchgeld. (FG Hamburg 3. Senat, Urteil vom 01.09.2015, 3 K 167/15)

Wir sehen nicht, wie dem im Falle „steuerberechtigt“ nach alter Rechtslage entgegenzutreten wäre.

Wenn das Gericht in gleicher Sachlage nach neuer Rechtslage zu urteilen hat, sehen wir dementsprechend ebenfalls kein Gegenargument. Somit bleibt – ungeachtet dieser regionalen Einschränkung – u.E. nur die Frage, ob der jeweilige Landesgesetzgeber überhaupt von „steuerberechtigt“ auf „steuererhebend“ umstellen durfte; eine Frage für das BVerfG.

.

4.2.2.4 Zulässigkeit der Einschränkung

Man darf demnach davon ausgehen, dass im Urteil 1 BvR 606/60 beim Begriff der glaubensverschiedenen Ehe jede Art von Kirche i.S. der „Religionsgesellschaft“ des Art. 140 GG iVm Art. 137 (7) WRV gemeint war, der der „andere“ Ehegatte nicht angehört, und zwar bereits die „steuerberechtigten“. Ansonsten wäre deren Ausschluss zu begründen.

In seinem aktuellen Beschluss vom 8.10.2013 – I B 109/12 bezieht sich der BFH in genau diesem Sinne auf das Urteil des BVerfG von 1965:

„So hat das BVerfG hervorgehoben, dass zwar nicht das einkommensteuerrechtlich ermittelte Einkommen des nicht einer Kirche angehörenden Ehegatten, wohl aber der Lebensführungsaufwand des kirchenangehörigen Ehegatten den Gegenstand der Besteuerung bilden kann.“ Ziffer 2b, Hervorhebung nur hier.

„Nicht einer Kirche“ ist zu verstehen als „nicht irgendeiner Kirche“, da der BFH hier keinerlei Einschränkung beigefügt hat. Insbesondere steht hier nicht, dass diese Kirche, der der Ehegatte nicht angehört, bestimmte Merkmale erfüllen muss.

Man könnte aber auch argumentieren, dass es im steuerrechtlichen Kontext auch auf die Lebenswirklichkeit ankomme, d.h., dass nur die tatsächliche Besteuerung relevant sei und nicht nur das Recht zur Besteuerung. Da könnte dann auch ein Gleichheitsargument ins Spiel kommen: Wenn die großen Konfessionen alle Steuern erheben, dürften sich die nur steuerberechtigten Weltanschauungsgemeinschaften keinen Vorteil dadurch verschaffen, dass sie nur steuerberechtigt bleiben und keine Steuern erheben.

Der BFH hat in anderem Zusammenhang darauf hingewiesen, dass es für die Gültigkeit von Regelungen eines KiStG darauf ankomme, ob sie im Einklang mit der Verfassung stehen. [9]. Die Verengung der Definition der glaubensverschiedenen Ehe auf die Nicht-Mitgliedschaft in einer steuererhebenden Kirche entspricht nicht den diesbezüglichen Vorgaben des BVerfG, die nach wie vor gelten. (vgl. auch Abschnitt II 4.1 und II 4.2 )

Insoweit ist kann man durchaus anzuweifeln, dass die Landesgesetzgeber berechtigt waren, den Begriff der „glaubensverschiedenen Ehe“ im Hinblick auf die Erhebung des besonderen Kirchgeldes bei kirchenangehörigen Ehegatten dahingehend einzuengen, dass diese von der tatsächlichen Erhebung von kirchlichen Steuern beim anderen Ehegatten abhängig gemacht wird. Dies ist eine verfassungsrechtliche Frage, die wir weder beurteilen können noch wollen.

Man müsste aber wohl darlegen, dass bzw. inwieweit der Kläger in seinen Grundrechten durch die Umstellung von „steuerberechtigt“ auf „steuererhebend“ verletzt worden ist. Evtl. könnte man darüber argumentieren, dass hier ein Merkmal, das nicht in der Person des Kirchensteuerpflichtigen liegt (sprich der Status seines kirchenfremden Ehegatten), nun maßgeblich für die (geänderte) Heranziehung zu einer kirchlichen Steuer wird.

Andererseits muss man sehen, dass das BVerfG in seinem Urteil vom 30.06.2015 – 2 BvR 1282/11 die Zuständigkeit für die Regelung von Details der Kirchensteuererhebung ganz strikt den Ländern zugewiesen hat. Man müsste also ggf. nachweisen, dass ein Landes-Gesetzgeber mit einer derartigen Regelung seine Kompetenzen überschritten hat.

Vermutlich wird behauptet werden, dass es im Gestaltungsspielraum des Landesgesetzgebers liegt, wie er die Regeln des Art. 140 GG ausgestaltet. Und wenn er der Meinung ist, er könne auf „steuererhebend“ verschärfen, dann dürfe er das [9a]. Das bedeutet, dass man die verfassungsrechtliche Befugnis bzw. den Gestaltungsspielraum des Landesgesetzgebers prüfen und ggf. angreifen muss. Die Frage ist, welche Handhabe das Grundgesetz bzw. die bisherige Rechtssprechung des BVerfG dafür bietet.

Den potentiell relevanten Entscheidungen des BVerfG 1 BvR 413/60, 2 BvL 7/84 sowie 2 BvR 443/01 konnten wir keine diesbzgl. direkt relevanten Aussagen entnehmen – vielleicht lesen andere genauer. Nach Art. 30 und 70 GG liegt die Gesetzgebungskompetenz bei den Ländern, soweit nicht das Grundgesetz anderes bestimmt. Art. 140 GG etc. wiederum weist die Ausdifferenzierung der kirchensteuerlichen Regelungen den Ländern zu.

2 BvL 7/84 geht (für eine etwas andere Fragestellung) von einem recht großen Gestaltungsspielraum des Landesgesetzgebers aus. Im Urteil des BVerfG 2 BVR 1281/12 klingt das ähnlich (Ziffer C III).

.

4.2.2.5 Status der Weltanschauungsgemeinschaften

Ein weiterer Aspekt ist der des Status der Weltanschauungsgemeinschaften.

Die Umstellung von „steuerberechtig“ auf „steuererhebend“ – sei sie aus pragmatischen arbeitsmethodischen Gründen, sei sie aufgrund kirchlicher Interessen erfolgt – verändert den faktischen Status der Weltanschauungsgemeinschaften. Die in Art. 140 iVm Art. 137 (7) WRV gewährte Gleichstellung mit den „klassischen“ Religionsgesellschaften ist nicht mehr gegeben. Die Mitgliedschaft in einer steuerberechtigten, lt. GG gleichgestellten Weltanschauungsgemeinschaft wirkt steuerlich für das Mitglied bzw. dessen kirchensteuerpflichtigen Ehegatten wie keine Mitgliedschaft, allein weil die Landesgesetzgeber sozusagen die Messlatte für die Gleichstellung von „steuerberechtigt“ auf „steuererhebend“ angehoben haben. Es erscheint äußerst fraglich, dass der Landesgesetzgeber dazu berechtigt ist, einen grundgesetzlich gewährten Status durch landesrechtliche Vorschriften um seine Wirkung zu bringen.

Der Landesgesetzgeber kann auch nicht argumentieren, die Weltanschauungsgemeinschaften sollten eben auch Steuern erheben, denn damit würde er ja zumindest mittelbar in deren ureigenstes Recht, ihre Satzung, eingreifen.

Es stellt sich zudem die Frage, ob der Staat hier seiner Neutralitätspflicht entsprochen hat, da die getroffene Maßnahme offensichtlich die großen christlichen Konfessionen begünstigt.

Man könnte aber auch gegenläufig wie folgt argumentieren:

Art. 140 iVm Art. 137 (7) WRV stellt die Weltanschauungsgesellschaften den „richtigen“ Religionsgemeinschaften gleich. In der Lebenswirklichkeit erheben letztere Steuern. Wenn Weltanschauungsgesellschaften und Religionsgemeinschaften gleich gestellt sind, darf ersteren kein Vorteil daraus erwachsen, dass sie bestimmte Rechte nicht wahrnehmen, die anderen flächendeckend wahrnehmen. Insoweit könnte das Argument der Gleichstellung nach Art. 140 iVm Art. 137 (7) WRV u.U. heikel werden.

Exkurs:

Ob die betreffenden Vereinigungen ihren Status von „steuerberechtigt“ nach „steuererhebend“ ändern wollen, liegt in deren Ermessen. Ggf. müssten bei den Landesbehörden eine entsprechende Anerkennung beantragt werden. Sollte diese verweigert werden, könnte man ggf. auch dagegen klagen. Das alles ist aber wie gesagt Sache der betreffenden Vereinigungen bzw. ihrer Gremien und Mitglieder und nicht Sache des einzelnen Kirchensteuerpflichtigen.

.

4.2.2.6 Regionale Gültigkeit

Eine erfolgreiche Klage gegen die Umstellung von „steuerberechtigt“ auf „steuererhebend“ bedeutet nicht, dass eine Religionsgesellschaft X, die im Bundesland A als KdöR und damit als „steuerberechtigt“ anerkannt ist, auch automatisch in den anderen Bundesländern gleichermaßen anerkannt ist.

Das ist zwar bei KdöR im Allgemeinen so, nicht aber bei Religionsgemeinschaften.

Das BVerfG hat dies im Urteil 30.06.2015 – 2 BvR 1282/11 („Zeugen Jehovas Urteil“) explizit so entschieden:

Die Anerkennung einer Religionsgemeinschaft als KdöR im Bundesland A hat keine Auswirkung auf die Rechte der betreffenden Religionsgemeinschaft in einem anderen Bundesland B, weil die Detailregelung der kirchlichen Besteuerung auf dem Gebiet eines Bundeslandes genau diesem Bundesland obliegt.

Das bedeutet, dass eine Religionsgemeinschaft in jedem einzelnen Bundesland, in dem sie Rechte der kirchlichen Besteuerung gegenüber ihren Mitgliedern aus dem Status als KdöR beanspruchen will, als solche anerkannt sein muss. Ein Bundesland B ist bei seiner Beurteilung für eine Zweitverleihung nicht an die Maßstäbe und Ergebnisse gebunden, die ein Bundesland A bei der Erstverleihung angewandt bzw. erzielt hat. (Näheres in Abschnitt II 3.1.5)

Eine evtl. Klage eines Mitglieds wg. „steuerberechtigt/-erhebend“ sollte diese Zusammenhänge berücksichtigen. Es nützt z.B. aller Voraussicht nach nichts, wenn man eine Klage gegen die Umstellung auf „steuererhebend“ gewinnt, die betreffende Weltanschauungsgemeinschaft aber im Wohnsitzbundesland A des Klägers einen Status als KdöR gar nicht sinnvoll anstreben kann, weil sie lt. ihrer Satzung nur in einem anderen Bundesland B tätig ist und lt. Satzung nur Mitglieder aus Bundesland B aufnimmt. Da wird jeder Richter erst mal die betreffende Satzung bemühen und dann die vorhandene Rechtsprechung anwenden.

Das BVerfG hat am 29.01.2020 die Verfassungsbeschwerde des BfG 2 BvR 591/19 (Bund für Geistesfreiheit Augsburg auch außerhalb Bayerns) nicht zur Entscheidung angenommen. Die Begründung besteht allein aus dem Hinweis auf § 93 b i.V.m. § 93 a BVerfGG („keine grundsätzliche verfassungsrechtliche Bedeutung“).

.

4.2.2.7 Fazit

Vor diesem Hintergrund erscheint eine Klage eines Steuerpflichtigen oder auch einer Weltanschauungsgemeinschaft gegen die o.a. Umstellung auf „steuererhebend“ zwar nicht sonderlich erfolgversprechend, aber auch nicht unbedingt völlig aussichtslos. Sie sollte u.E. aber nicht ausschließlich auf sprachlichen Kriterien wie der damaligen Wortwahl begründet sein, sondern vor allem aus verfassungsrechtlichen Erwägungen. Insoweit dürfte eine intensive Erörterung mit einem kundigen Anwalt über die zu wählende verfassungsrechtliche Klagebegründung sinnvoll sein. [9b].

Zu überlegen wäre, ob eine solche Klage gegen „steuererhebend“ überhaupt sinnvoll erscheint, wenn die Anerkenntnis einer Weltanschauungsgemeinschaft als KdöR an das jeweilige Bundesland gebunden bleibt und ggf. pro Bundesland neu beantragt werden müsste.

Denn eine Klage gegen die Bindung der Anerkenntnis einer Religionsgemeinschaft als KdöR an das anerkennende Bundesland hingegen erscheint uns angesichts der ausgefeilten Begründung des BVerfG als außerordentlich schwierig, um nicht zu sagen aussichtslos. Die abweichende Meinung im o.a. Urteil ist ja nicht umsonst „abweichend“ geblieben. Damit ist ein evtl. Erfolg in der o.a. ersten Klage („steuererhebend“??) begrenzt da nur regional gültig. Und wie dann die Prüfung der Anerkenntnis als KdöR in x anderen Bundesländern ausfällt, ist eine spannende Frage.

Die Ablehnung der Verfassungsbeschwerde des Bfg (s.o.) bestätigt diese skeptische Auffassung. Damit dürfte das Thema erledigt sein.

Des Weiteren wären Verfahrensdauer und Verfahrenskosten zu betrachten. Die Fragestellung ist u.E. in beiden Fragestellungen eine verfassungsrechtliche, somit letztlich vom BVerfG zu entscheiden.

Die beim BVerfG 1965 verhandelten Verfassungsbeschwerden reichten zurück bis in Steuerjahr 1954.[10] Der Beschluss des BVerfG vom 28.10.2010 – 2 BvR 591/06 etc. bezog sich auf Fälle, die z.T. ins Streitjahr 2001 (I R 44/05) zurückreichten. Dies bedeutet etliche Instanzen mit Kosten.

Insoweit könnte es im Einzelfall durchaus sinnvoll sein zu prüfen, ob bei der jeweiligen Einkommenskonstellation eine Klage unter dem Aspekt „Doppelverdiener“ vielleicht erfolgversprechender wäre.

Eine andere Frage wäre, inwieweit Weltananschauungsgemeinschaften Einzelfälle dazu nutzen (könnten), die Verfassungsmäßigkeit der Änderung der relevanten Bestimmungen der KiStG von „steuerberechtigt“ auf „steuererhebend“ prüfen zu lassen. Die o.a. Bedenken gegen seine solche Klage gelten aber auch hier.

.

:

4.3 Klage gegen Kirchgeld bei Doppelverdienern

Eine Klage gegen die Festsetzung von besonderem Kirchgeld bei Doppelverdienern kommt dann in Frage, wenn das Einkommen des kirchenangehörigen Ehegatten weniger als ca. zwei Drittel von dem seines kirchenfremden Ehepartners beträgt. Je größer der Unterschied der beiden Einkommen und je höher das Einkommen des kirchenfremden Ehepartners ist, desto höher ist die Differenz von Kirchgeld zu KiESt. Die Höhe der jährlichen Mehrzahlung aufgrund des besonderen Kirchgeldes gegenüber der KiESt kann anhand der Tabellen in Abschnitt IV 2.1.2 abgeschätzt werden.

Schon aus der o.a. beispielhaften Erörterung einer grundsätzlichen Klage (Abschnitt IV 4.1) ist erkennbar, dass die Erhebung des besonderen Kirchgeldes bei eigenem Einkommen des kirchenangehörigen Ehegatten in der verfassungsrechtlichen Begründung des besonderen Kirchgeldes nicht abgedeckt ist, im Gegenteil.

Eine Klage gegen ein besonderes Kirchgeld bei eigenem Einkommen kann sich u.E. sehr gut auf die hier dargelegte Rechtslage v.a. von BVerfG und BFH 2013 stützen. Damit kann man den Entscheidungsspielraum des Gerichts einschränken und es zu Fehlern zwingen, die nachher angreifbar sind.

Eine Verfassungsbeschwerde wegen widersprüchlicher Rechtsprechung des BVerfG („Divergenz“) erscheint möglich. (Näheres s. Abschnitt II 6.3) Ebenso sollte eine Klage auf Widersprüche in der Rechtsprechung des BFH eingehen, um eine Revision bzw. Nichtzulassungsbeschwerde zu erleichtern. (vgl. v.a. Abschnitt III.3 und III.4)

.

.

Als Fallkonstellation wird nachfolgend für Antrag und Klagebegründung vorausgesetzt, dass der kirchenangehörige Ehegatte ein eigenes Einkommen im Sinne des Einkommensteuergesetzes hat und dass der kirchenfremde Ehegatte keiner kirchensteuerlich relevanten Gemeinschaft angehört, sodass eine konfessionsverschiedene Ehe nicht gegeben ist.

Als Sachverhalt wird angenommen, dass ein besonderes Kirchgeld angesetzt wurde, das höher ist als die KiESt auf das eigene Einkommen des kirchenangehörigen Ehegatten.

.

4.3.1 Antrag

Beantragt wird hier im Kern, dass

- anstelle des besonderen Kirchgeldes auf Basis des zusammengerechneten und gemeinsam zu versteuernden Einkommens der beiden Ehepartner

- nur Kircheneinkommensteuer auf das eigene Einkommen des kirchenangehörigen Ehegatten festgesetzt wird,

- da ansonsten Rechte aus Art. 2 (1) GG (allgemeine Handlungsfreiheit) verletzt sind (vgl. § 40 (2) FGO).

Es sollte keinesfalls beantragt werden, dass das besondere Kirchgeld ersatzlos entfällt.

Das Klagebegehren – also was man erreichen will – sollte also nicht lauten „kein besonderes Kirchgeld“, sondern unbedingt „KiESt allein auf das Einkommen des kirchenangehörigen Ehegatten anstelle eines besonderen Kirchgeldes auf das zusammengerechnete Einkommen der beiden Ehegatten.

Dies ergibt sich unmittelbar aus dem jeweiligen KiStG. Dort steht überall in einem der ersten Paragraphen „Die Steuern können erhoben werden als …“, es folgt eine Aufzählung. Darin wird meist als Nr. 1 die KiESt und als Nr. 5 das besondere Kirchgeld genannt. Die beiden Steuern sind nach Landesrecht gleichwertig oder gleichberechtigt. In einem der späteren Paragraphen wird geregelt, wie die KiESt berechnet wird, wenn die Eheleute zusammenveranlagt werden und nur einer der Kirche angehört. Daraus ergibt sich eindeutig, dass nach den KiStG bei glaubensverschiedener Ehe auch KiESt erhoben werden kann und das besondere Kirchgeld keineswegs zwingend ist.

Dies hat der BFH in I R 44/05 ff. durchweg unterschlagen und nur das besondere Kirchgeld betrachtet, und die unteren Gerichte tun es ihm gleich.

Daher sollte das Klagebegehren lauten „KiESt anstelle des besonderen Kirchgeldes“. Darauf sollte die Begründung aufgebaut werden, und nicht auf irgendwelchen Gerechtigkeitsüberlegungen, die nur sehr schwer zu begründen sind.

.

4.3.2 Klagebegründung

Vor einer Klage sind Einspruch (§ 44 FGO) bzw. Widerspruch (§ 68 ff VwGO) als Rechtsbehelf einzulegen (vgl. Abschnitt IV 2); erst dann kann gegen die Entscheidung der Behörde geklagt werden. Mit der Klage greift man den Kirchensteuerbescheid der Behörde „in Gestalt ihrer Entscheidung über den Rechtsbehelf“ an. Daran sollte sich die Klagebegründung zunächst orientieren.

Die (ablehnende) Entscheidungsbegründung der Behörde (i.d.R. Finanzamt) für die Festsetzung eines besonderen Kirchgeldes dürfte im Kern etwa so lauten:

- Rechtsgrundlage des Bescheides ist § xy KiStG sowie § yz KiSt-Beschluss der Z-Kirche.

- Diese besagen: Kirchgeld darf bei glaubensverschiedener Ehe erhoben werden, Staffeltarif etc.

- „Nach diesen Bestimmungen“ ist das besondere Kirchgeld rechtmäßig festgesetzt worden.

- Die Bemessung am gemeinsam zu versteuernden Einkommen ist nach Urteil XY des BFH / BVerfG rechtmäßig.

- Es wird eine Vergleichsberechnung durchgeführt (ohne nähere Begründung).

Die erstinstanzlichen Gerichte begründen ein besonderes Kirchgeld i.d.R. nach dem gleichen Muster wie die Behörden (denn diese kopieren ihre Texte großteils von den Gerichten), wobei bei Doppelverdienern regelmäßig die Betrachtung der Fallkonstellation (eigenes Einkommen) und damit der Belastungsgrund unter den Tisch fällt. (vgl. Kapitel III 5) Ein wesentlicher Trick ist, dass der Belastungsgrund auf Landesebene und die hilfsweise Bemessung auf Bundesebene begründet wird.

.

Um dem Gericht solche gewohnten Auswege (vgl. dazu auch: I 3 Urteilsbegründung) zu verbauen, sollte man u.E. die Rechtswidrigkeit eines Kirchgeldes bei eigenem Einkommen des Kirchenmitglieds nicht nur entlang der Einspruchsentscheidung, sondern darüberhinaus konsequent auch anhand der Rechtsgrundlagen für kirchliche Besteuerung (und nicht nur mit dem Obiter dictum!) sowie anhand der generellen Regeln für die Steuererhebung begründen.

Es mag unterschiedliche Auffassungen geben, wie man eine solche Klagebegründung gestaltet (Aufbau, Inhalte, Detaillierung, Umfang usw.). Derartiges wird sicher vom jeweiligen Fall abhängen (u.a. der Begründung der Behörde für den Verwaltungsakt), vielleicht auch von der früheren einschlägigen Rechtsprechung des betreffenden Gerichts oder Richters. Aus der Rechtslage sind aber einige Kernpunkte erkennbar, auf die man u.E. auf jeden Fall eingehen sollte, in welcher Tiefe und Ausführlichkeit auch immer.

Wir sind aufgrund der bisherigen ziemlich schrägen Rechtsprechung der Auffassung, dass man das Gericht gehörig unter Druck setzen muss, denn sonst werden nur die alten Urteile kopiert.

Ausformulierte Materialien zur Klagebegründung nachstehend in Abschnitt IV 4.4.

..

4.3.2.1 Einzelargumente

Nachstehend einige Einzelpunkte zur . Argumentationslinie (vgl. auch die Mustereinsprüche):

- KiStG verlangt bei glaubensverschiedener prioritär die Besteuerung per KiESt

- § xy KiStG XY schreibt vor, dass bei glaubensverschiedener Ehe KiESt zu erheben ist, die sich nach dem Anteil der Einkommensteuer des Kirchenmitglieds an der gemeinsamen Einkommensteuer bemisst. Diese Muss-Vorschrift geht der Kann-Bestimmung zum besonderen Kirchgeld in § yz KiStG XY vor. (vgl. Abschnitt II 4.1)

- Danach entspricht das hier festgesetzte besondere Kirchgeld nicht den Vorgaben des KiStG.

- Nur dann entspricht § xy KiStG i.V.m. § yz KiStG (Kirchgeld) den verfassungsrechtlichen Vorgaben des BVerfG zur kirchlichen Besteuerung bei glaubensverschiedener Ehe, ansonsten eben nicht.

.

- Verfassungswidrige kirchliche Besteuerung eines Nicht-Kirchenmitglieds

- Bei eigenem Einkommen des kirchenangehörigen Ehegatten bewirkt die Besteuerung nach dem „gemeinsam zu versteuernden Einkommen“ der Ehegatten, dass definitionsgemäß und tatsächlich das Einkommen des Kirchenmitgliedes plus dem Einkommen seines kirchenfremden Ehegatten kirchlich besteuert wird.

- Dem ist materiell so, wie man an den Bestimmungen und am Ergebnis sieht, gleich wie es formell erklärt oder begründet wird (z.B. über die hilfsweise Bemessung).

- Dies widerspricht den Vorgaben des BVerfG zu einer auch materiell verfassungskonformen Besteuerung sowie zum staatlichen Handeln bei kirchlicher Besteuerung (vgl. v.a. Abschnitt II 4.2.6, sowie II 2, II 4 und II 6)

.

- „Eindeutige Rechtslage“ gem. BVerfG (s . Abschnitt II 6.4, I 2.5.4)

- Besonderes Kirchgeld als Besteuerung des Lebensführungsaufwandes mitsamt dessen hilfsweiser Bemessung am gemeinsam zu versteuernden Einkommen „nur für diese Fallkonstellation“ „mangels eigenen Einkommens kirchensteuerfrei“. (so BFH I B 109/12)

- Daran ändern die Vergleichsberechnung (s. II 6.4.2) und die KiStG (s. II 4.1.5 ) nichts.

- Finanzamt muss höchstrichterliche Rechtsprechung beachten. (s. Abschnitt V 5.1)

- Rechtsprechung des BVerfG geht vor

- KiStG sind insoweit verfassungswidrig und unbeachtlich, als sie das besondere Kirchgeld bei eigenem Einkommen des Kirchgelds vorsehen bzw. zulassen. (s. Abschnitt II 4.1 und II 4.2; insbes. II 4.1.5.)

- Vorrang staatlichen Rechts bei der kirchlichen Besteuerung (s. Abschnitt II 6.1), KiStO und KiSt-Beschlüsse sind nachgeordnet.

- Bindungswirkung der tragenden Gründe des BVerfG nach § 31(1) BVerfGG (s. Abschnitt II 6.2 )

- Betrifft hier die Grundsätze kirchlicher Besteuerung lt. BVerfG 1965 (s. Abschnitt II 2.3, II 2.4, II 2.5)

- Diese schließen bei eigenem Einkommen eine Besteuerung nach Lebensführungsaufwand sowie eine Bemessung am gemeinsam zu versteuernden Einkommen aus.

- Bundesrecht bricht Landesrecht, KiStG etc. sind dem BVerfG nachgeordnet..

- Besteuerung des Lebensführungsaufwandes: Rechtswidrig. – Begründung:

- Steuerlicher Belastungsgrund ist nicht gegeben (s. Abschnitt I 2.4.1, II 2.6).

- Tatbestandlicher Belastungsgrund des BVerfG für die Besteuerung nach Lebensführungsaufwand ist „mangels eigenen Einkommens kirchensteuerfrei“ (s. Abschnitt II 2.6 , II 4.3.3.2)

- Besteuerung ohne Belastungsgrund ist unzulässig. (s. Abschnitt II 4.3.3.1)

- Unzulässige Ausweitung des Belastungsgrundes für das besondere Kirchgeld lt. BVerfG in den KiStG, (s. Abschnitt II 4.1 sowie II 4.2 ); dies ist verfassungsrechtlich unbeachtlich (s. II 4.1.5 ).

- Vorrang von Bundesrecht bzw. Verfassungsrecht gegenüber KiStG und KiSt-Beschlüssen. (s. Abschnitt II 6.1)

- Gegenteilige Besteuerung (= KiESt auf das eigene Einkommen des Kirchenmitglieds) ist vorrangig und zwingend. (s. Abschnitt I 2.2.1, II 2.3)

- Grundsätze des BVerfG für die kirchliche Besteuerung bei glaubensverschiedener Ehe (s. Abschnitt II 2.2)

- Bindungswirkung der tragenden Gründe des BVerfG

.

- Steuerlicher Belastungsgrund ist nicht gegeben (s. Abschnitt I 2.4.1, II 2.6).

- Bemessung am gemeinsam zu versteuernden Einkommen: Rechtswidrig. – Begründung:

- Eine Methode kann keine Steuer begründen (vgl. BVerfG 1 BvR 606/60, Ziffer C I 2a)

- Ohne Belastungsgrund keine Bemessung und keine Ersatzbemessung

- Eine (Ersatz-)bemessungsgrundlage muss inhaltlich am Belastungsgrund der Steuer ausgerichtet sein (s. Abschnitt II 4.3.3)

- Eine Bemessungsmethode kann nicht eine Besteuerung begründen, für die der Belastungsgrund fehlt. (s. Abschnitt II 4.3.3.3)

- Mit der Abweichung vom eigentlichen Belastungsgrund erhöht sich der Rechtfertigungsbedarf. (s. Abschnitt II 4.3.3.3). Ein fehlender Belastungsgrund kann nicht gerechtfertigt werden.

- Bemessung am „gemeinsam zu versteuernden Einkommen“ gilt nicht für Doppelverdiener

- „hilfsweise“ Bemessung ist auf Alleinverdiener begrenzt und nur für diese bestätigt (s.

Abschnitt II 4.3.1, II 6.5, II 6.6), gegenteilige Urteile sind rechtsfehlerhaft (s. III 3) - Bauerntrick: Mit der „hilfsweisen“ Bemessungsmethode wird der eigentliche Belastungsgrund a) versteckt und b) ausgeweitet (s. Abschnitt II 4.3.1)

- „hilfsweise“ Bemessung ist auf Alleinverdiener begrenzt und nur für diese bestätigt (s.

- Umgekehrt darf KiESt nicht nach Lebensführungsaufwand bemessen werden (s. Abschnitt II 4.3.3.5)

- Verstößt gegen Grundsätze kirchlicher Besteuerung lt. BVerfG (s. Abschnitt II 4.3.4 und II 4.3.5)

- materiell de facto Splittingverfahren bzw. Halbteilungsgrundsatz; rechtswidrig (s. Abschnitt II 2.4, II 4.2.3, II 4.3.2)

- Zusammenrechnen der Einkünfte eines steuerpflichtigen mit denen eines nicht-steuerpflichtigen Ehegatten; rechtswidrig (s. Abschnitt II 2.5, II 4.2.4)

- Besteuerung auch des Einkommens des kirchenfremden Ehegatten; rechtswidrig (s. Abschnitt II 4.4.3, II 4.3.4)

- Bindungswirkung der tragenden Gründe des BVerfG (vgl. oben)

.

- Vergleichsberechnung = Wahl der Steuerart nach Betragshöhe: Rechtswidrig. – Begründung (s. Abschnitt II 4.3.3.6 und II 4.4):

- Vergleichsberechnung ist ohne Rechtsgrundlage, nirgendwo bestätigt.

- Höhe der Steuer als entscheidender Belastungsgrund: Unzulässig.

- Kirchliche Vergleichsberechnung konterkariert die Rechtsprechung des BVerfG zur kirchlichen Besteuerung und zu Grundsätzen der Steuererhebung.

.

- Fragwürdige Rechtsprechung zum besonderen Kirchgeld bei Doppelverdienern

- BFH-Entscheidungen (s. Abschnitt III 3 und III 4)

- BVerfG-Entscheidungen (s. Abschnitt III 3.8)

- Erstinstanzliche Urteile (s. Abschnitt III 5)

.

Zur vorsorglichen Abwehr und zur Einengung des Spielraums des Gerichts für schräge Begründungen sollten Entscheidungen, die das besondere Kirchgeld bei Doppelverdienern fälschlicherweise bestätigt haben, deutlich widerlegt werden (s. Kap. III, dazu auch: I 3 => Urteilsbegründung). Ob man dies als eigenen Abschnitt (wie hier dargestellt) oder verteilt gestaltet, sei dahingestellt.

Denn das Gericht ist an andere gerichtliche Entscheidungen – außer den tragenden Gründen seitens BVerfG – nicht gebunden. Die Gerichte verwenden aber nur zu gern solche „gesicherte“ Rechtsprechung für ihre Begründungen.

.

4.3.3 Formelles Recht

Bisherige Urteile zum besonderen Kirchgeld betonen häufig die formelle Rechtmäßigkeit der Regelungen auf Landesebene.

Dabei wird das jeweilige KiStG bzw. dessen Bestimmungen zum besonderen Kirchgeld per se als rechtmäßig angesehen und nicht in Bezug auf die einschlägige grundlegende Rechtsprechung des BVerfG abgeprüft oder erörtert. Das KiStG wird i.d.R. auch als hinreichend bestimmt angesehen, da es durch die kirchlichen Bestimmungen (Steuerordnung, Kirchensteuerbeschluss) konkretisiert werde.

Diese Bestimmungen wiederum werden i.a. als rechtmäßig beurteilt, da sie ordnungsgemäß genehmigt und bekannt gemacht worden seien. Damit dürfte i.d.R. auch der Status der Religionsgemeinschaft – als Körperschaft des öffentlichen Rechts im betreffenen Bundesland anerkannt – und ihre Rolle (steuerberechtigt, steuererhebend) geklärt sein. Für die großen Konfessionen dürfte dies im Regelfall zutreffen, sollte aber dennoch auch hier abgeprüft werden. Auch eine Rückwirkung (echt oder unecht) wurde i.d.R. verneint. Insoweit erscheint es begrenzt zielführend, eine Klage ausschließlich auf derartige formelle Fragen aufzubauen.

Die KiStG erscheinen aber wegen mangelnder Bestimmtheit verfassungsrechtlich insoweit angreifbar, als sie den Kirchen durch einen zu weit gefassten Belastungsgrund weitergehende Handlungsrechte zur kirchlichen Besteuerung einräumen als das BVerfG dies vorgesehen bzw. erlaubt hat. Ebenso kann man die formelle und materielle Verfassungsmäßigkeit der Bestimmungen der KiStG zum besonderen Kirchgeld angreifen.(vgl. Abschnitt II 4.1 und II 4.2) Wenn dies gelingt, fehlt den entsprechenden kirchlichen Bestimmungen die rechtliche Grundlage staatlicherseits für die Erhebung des besonderen Kirchgeldes bei Doppelverdienern.

Es ist daran zu erinnern, dass es für den BFH für seine Feststellung der „eindeutigen Rechtslage“ Kirchgeld nur wenn „mangels eigenen Einkommens kirchensteuerfrei“ völlig gleichgültig war, dass das betreffende KiStG auch anderes erlaubte (vgl. Abschnitt II 4.1.5)

Dabei könnte man sich evtl. auch nach § 93a BVerfGG auf die Durchsetzung von Rechten nach § 90 (1) BVerfGG berufen. Wir können aber nicht einschätzen, ob eine vermutlich verfassungswidrige Besteuerung von i.a. wenigen hundert Euro einen „besonders schweren Nachteil“ bedeutet.

Daher gehen wir vor allem auf Fragen des materiellen Rechts ein. Den Steuern müssen auch materiell der Verfassung entsprechen. (vgl. Abschnitt II 6.1)

.

4.3.4 Einzelpunkte

Die o.a. Argumentationslinie einer Klagebegründung kann man ggf. anhand der nachstehenden Einzelpunkte präzisieren, ergänzen und ausdifferenzieren:

- Steuerbescheid:

- Beruht auf Landesrecht, das aber nur durch Bundesrecht (BVerfG, v.a. 1 BvR 606/60) ermöglicht/begründet ist. Betonen, dass Letzteres maßgebend ist (Art. 31 GG).

- Es gehört zu den Amtspflichten von Finanzbeamten, die höchstrichterliche Rechtssprechung zu kennen und zu beachten. (s. Abschnitt V 5.1)

- Evtl. als bewusst (wg. Einspruch) fehlerhafte Schätzung im Sinne des BFH-Urteils vom 20.12.2000 – I R 50/00 angreifen, da die Bemessung des besonderen Kirchgeldes ja auf einem Schätzverfahren beruht, dessen Voraussetzungen bei eigenem Einkommen des Kirchenmitglieds nicht gegeben sind.

.

- KiStG zum besonderen Kirchgeld:

- Beinhalten anderen, weiter gefassten Belastungsgrund für die kirchliche Besteuerung bei glaubensverschiedener Ehe als seitens BVerfG vorgegeben und zugelassen, somit formell und materiell entgegen BVerfG (vgl. Abschnitt II 4.1 und II 4.2)

- Ermöglichen somit Verstoß gegen Art. 2 (1) GG.

Verfassungsmäßigkeit hier nicht generell angreifen, sondern nur insoweit als die KiStG – je nach Fallkonstellation – eine kirchliche Besteuerung zulassen, die vom BVerfG nicht ermöglicht bzw. untersagt wurden, wie z.B: Besonderes Kirchgeld generell (unabhängig vom eigenen Einkommen des Kirchenmitglieds) sowie Anrechnung bzw. Vergleichsberechnung. - Die Landesgesetzgeber dürften insoweit auch gegen § 31 (1) BVerfGG verstoßen haben, weil die Vorschriften der KiStG zum besonderen Kirchgeld nicht den tragenden Gründen der entsprechenden Urteile des BVerfG entsprechen. (vgl. Abschnitt II 6.2 ; II 4.1.5 )

.

- KiStO, Kirchensteuerbeschlüsse etc.:

- Entsprechen i.d.R. dem zu weiten Rahmen der KiStG, beinhalten aber Verstöße gegen die Vorgaben des BVerfG wegen zu weit gefasstem Belastungsgrund. (vgl. Abschnitt II 4.1 und II 4.2)

- Grundsätzlich angreifen, soweit sie über die Vorgaben des BVerfG hinausgehen bzw. diesen widersprechen. (s.o.) Kirchliche Besteuerung ist staatlichem Recht unterworfen, und Steuern müssen formell und materiell der Verfassung entsprechen. (vgl. Abschnitt II 6.1)

- Evtl., je nach Vorbringen der Gegenseite, die kirchlichen Standardbehauptungen widerlegen (vgl. Abschnitt II 5.4 und II 5.5)

- Insbesondere:

Besonderes Kirchgeld generell (also unabhängig vom eigenen Einkommen des Kirchenmitglieds), Anrechnung bzw. Vergleichsberechnung.

Vergleichsberechnung hebelt BVerfG aus, das kann nicht sein. (vgl. Abschnitt und II 6 )

.

- Höchstrichterliche Rechtsprechung (als Kern der Nachweise):

- Urteile des BVerfG vom 14.12.1965 mit ihren tragenden Gründen v.a. bzgl. der kirchlichen Steuerpflicht der Ehe (nicht nur das Obiter dictum aus 1 BvR 606/60). (vgl. Abschnitt II 2 und II 6 )

- BFH I R 76/04 ist wegen Veröffentlichung im BStBl. II bindend für die Finanzbehörden. Vorsicht wegen des unkorrekten Leitsatzes. (s. Abschnitt III 3.0)

- BVerwG VII C 48.73 wegen Eingrenzung der Kirchgeldtabelle auf „einkommenslos“ (s. Abschnitt II 6.5.2)

- BFH I B 109/12 wegen „eindeutiger Rechtslage“ aufgrund BVerfG 1 BvR 591/06.

.

- Untauglichkeit gegenteiliger Entscheidungen:

- BFH I B 43/06 etc. und BFH I B 85/94 etc. massiv relativieren, (s. Abschnitt III 3 und III 4).

- Ebenso den Einzelfallbezug in 2 BvR 591/06 (wichtig!). (s. Abschnitt III 3.8)

- Exemplarische erstinstanzliche Entscheidungen ebenso, v.a. solche des betreffenden Gerichts. (vgl. Kap. III, v.a. Abschnitt III 2 und III 5)

- Bindungswirkung BVerfG betonen:

- Urteile des BVerfG binden – incl. ihrer tragenden Gründe – nach § 31(1) BVerfG alle Verfassungsorgane, Behörden und Gerichte. (vgl. Abschnitt II 6.2 )

- Ziel ist hier, ein Ausweichen auf irgendwelche andere Entscheidungen anzugreifen.

- Vorrang von Bundesrecht (Art. 31 GG)

.

- Bemessung am gemeinsam zu versteuernden Einkommen (vgl. Abschnitt II 4.3)

- Den faulen Dreh mit dem „gemeinsam zu versteuernden Einkommen“ angreifen mit BVerwG VII C 48.73, BFH I R 76/04 und BFH I B 109/12, die alle eindeutig besagen, dass das besondere Kirchgeld nur vom einkommenslosen kirchenangehörigen Ehegatten erhoben werden darf, wie das BVerfG es vorgegeben hat. (vgl. Abschnitt II 4.3 )

- Diese Bemessung ist nur für den einkommenslosen kirchenangehörigen Ehegatten rechtmäßig. Bemessung einer Steuer kann nicht die Heranziehung zu dieser begründen. (vgl. Abschnitt II 4.3.3)

- Verstoß gegen Gebot zur Ermittlung des Sachverhalts nach § 76 Abs. 1 Satz 1 FGO. (vgl. Abschnitt III 1.6 )

- BFH I B 109/12 hat diese hilfsweise Bemessung auf „mangels eigenen Einkommens kirchensteuerfrei“ eingegrenzt.

- Sehr wichtig erscheint uns die (fehlende) Rechtmäßigkeit der Ersatzbemessungsgrundlage „gemeinsam zu versteuerndes Einkommen“ gegenüber der Regelbemessungsgrundlage „eigenes Einkommen des Kirchenmitglieds“. (vgl. Abschnitt II 4.3.3)

- Auf jeden Fall massiv angreifen, den Vorrang der genannten Punkte vor den staatlichen und kirchlichen Bestimmungen auf Landesebene betonen.

.

- Vergleichsberechnung: (vgl. Abschnitt II 4.4 )

- Wahl der Steuerart und der Bemessungsgrundlage allein nach Betragshöhe. Ist ohne jede Rechtsgrundlage, konterkariert die Rechtsprechung des BVerfG. Daher nicht verfassungskonform.

- Durfte vom Staat nicht genehmigt werden da entgegen BVerfG sowie Grundsätze der Besteuerung (Folgerichtigkeit, nur verfassungsgemäße Steuern)

- Auf jeden Fall massiv angreifen (BFH I B 109/12 i.V.m. I S 24/13; dazu die Vorgaben des BVerfG), denn das ist die „Rechtsgrundlage“, anstelle von KiESt das überhöhte Kirchgeld zu erheben.

- Wer Steuern erhebt, trägt u.E. die Beweislast dafür, dass sie materiell und formell verfassungskonform sind.

.

- Neutralitätspflicht des Staates:

Diese könnte man evtl. ergänzend mit ansprechen.

.

4.3.5 Taktische Überlegungen

Bei der Ausgestaltung der Klage muss man angesichts mancher bisheriger Urteile nicht zwingend von der Vorstellung ausgehen, dass das Gericht Recht spricht. Man kann auch annehmen, dass das Gericht Interessen z.B. der Landesregierung und/oder der Kirchen vertritt, was es natürlich verschleiern muss.

Wenn man dem folgt, dürfte es sich empfehlen, entsprechend den obigen Punkten breit und wohl begründet anzugreifen, um den Spielraum des Gerichts für ungenaue oder tendenzgesteuerte Urteilsbegründungen einzuengen.

Derartige Grundsatzfragen des Vorgehens sollten sachlich mit dem Anwalt besprochen werden (es mag gewichtige Gegenargumente geben), nicht zuletzt weil dies Auswirkungen auf die Vergütung des Anwalts haben dürfte. Dies aber rechtzeitig, d.h., in den Grundzügen bereits vor Erteilung des Mandats, da u.W. lt. Gebührenordnung die ersten Gebühren auch dann fällig werden können, wenn der Anwalt noch nichts getan hat und man ihm das Mandat wieder entzieht.

Wenn ein lokaler Anwalt ohne gute Gründe entgegen dem Wunsch des Mandanten zu einer solchen Strategie nicht bereit sein sollte, z.B. weil er noch weiter mit diesem Gericht zusammenarbeiten möchte, könnte es sinnvoll sein, einen Anwalt aus einem anderen Ort oder Bundesland zu beauftragen.

Im Falle einer Art „Musterklage“ (rechtlich gesehen dürfte dazu kaum jemand eine Klagebefugnis haben) gegen das besondere Kirchgeld bei Doppelverdienern dürfte wegen der klaren Positionierung des BFH zur „eindeutigen Rechtslage“ in I B 109/12 der Weg über die Finanzgerichte sinnvoller sein. (Der einzelne Kirchensteuerpflichtige kann nicht wählen FG oder VG, dies ergibt sich aus seinem Bundesland und steht im Einspruchsbescheid des Finanzamtes; siehe Abschnitt IV 3.1)

Wenn das erstinstanzliche Gericht trotz der o.a. Vorgehensweise eine Klage gegen ein besonderes Kirchgeld in der Fallkonstellation Doppelverdiener abweist, stellt sich die Frage nach der nächsten Instanz. Wenn die Revision nicht zugelassen wird, ist eine Nichtzulassungsbeschwerde erforderlich.

Der BFH hat sich mit seinem Beschluss I B 109/12 („eindeutige Rechtslage“) positioniert, darauf kann man aufbauen. Der erste Senat des BFH ist darüber in Kenntnis gesetzt, dass einige seiner früheren Beschlüsse (z.B. I R 43/06) aufgrund von Rechtsfehlern im Widerspruch zu seinem Beschluss I B 109/12 stehen, der das besondere Kirchgeld als lt. BVerfG „eindeutige Rechtslage“ auf die Fallkonstellation „mangels eigenen Einkommens kirchensteuerfrei“ eingegrenzt hat.

Hinter diesen Beschluss von 2013 dürfte der Senat angesichts seiner Positionierung („Rechtslage ist eindeutig“) und des Wortlauts des BVerfG-Urteils von 1965 nur schwerlich zurückkommen. Insoweit sieht das Team von Kirchgeld-Klage.info die Chancen einer solchen Klage bzw. Nichtzulassungsbeschwerde durchaus positiv – wenn sie klug angesetzt ist. Evtl. muss dennoch das betreffende KiStG vor dem BVerfG wegen zu weit gehendem Belastungsgrund angegriffen werden. (s. Abschnitt II 4.1 und II 4.2)

Man muss u.E. aber sehr darauf achten, dass der BFH sich nicht auf die Position zurückziehen kann „die Rechtslage ist geklärt“ und die vermutlich notwendige Nichtzulassungsbeschwerde aus formalen Gründen zurückweist, um nichts in der Sache sagen zu müssen. (Ein solches Risiko dürfte beim BVerfG noch höher sein.) Die frühere Rechtsprechung des BFH zum besonderen Kirchgeld deutet in einigen Entscheidungen auf eine gewisse Kirchenfreundlichkeit hin.

Insoweit wird es hier zentral darauf ankommen, dass der Anwalt die entsprechende Nichtzulassungsbeschwerde entsprechend den formalen Anforderungen des BFH sauber begründet. Dabei kommt es nicht auf das hier vorrangig diskutierte materielle Recht an, sondern einzig und allein auf Fragen der grundsätzlichen Rechtslage entsprechend den Anforderungen von § 115 FGO. [11] Das erstinstanzliche Gericht wird es u.U. vermeiden, einen „abstrakten Rechtssatz“ zu formulieren, um eine Nichtzulassungsbeschwerde zu erschweren. Vermutlich ist am ehesten ein Ansatz über die Sicherung der Einheitlichkeit der Rechtsprechung sinnvoll, inbesondere angesichts der Widersprüchlichkeit der Rechtsprechung des BFH. Hier sind die Kunst und die Erfahrung des Anwalts gefragt.

Ergänzend ist an das Thema Amtspflichtverletzung v.a. bei Finanzamt und die Möglichkeit einer Schadensersatzklage zu erinnern. (vgl. Abschnitt IV 5.1)

4.4 Klagebegründung für Doppelverdiener

Dieser Abschnitt bedarf wegen des neueren Beschlusses des BFH I B 65/19 der Überarbeitung. Bis dahin raten wir, sich (auch) an der Empfehlung im Abschnitt Aktuelles – Juni 2022 zu orientieren.

4.4.1 Ausführliche Klagebegründung

Wir haben anhand eines konkreten Szenarios Materialien für eine Klagebegründung erstellt, die dem interessierten Anwalt evtl. helfen können, eine für den konkreten Fall passende Klagebegründung zu entwickeln. Wie die Überschrift sagt, beziehen sich diese Materialien ausschließlich auf ein besonderes Kirchglied gegen ein Kirchenmitglied mit einem eigenen Einkommen.

Der hier vorgelegte Text ist deutlich länger als übliche Klagebegründungen. Sie ist die Weiterentwicklung einer Klagebegründung für ein Verfahren vor dem FG München. Dahinter stehen folgende Überlegungen:

- Viele Klagen gegen das besondere Kirchgeld sind (auch) wegen ungünstiger Klagebegründung gescheitert. Daher kam es darauf, andere Begründungsmöglichkeiten aufzuzeigen und durchzudeklinieren.

- Die meisten erstinstanzlichen Urteile zum besonderen Kirchgeld stellen ausführlich landesrechtliche Bestimmungen dar („nach diesen Bestimmungen rechtmäßig“) und geben Bundesrecht nur an wo es ihnen in den Kram passt. Das musste geordnet werden.

- Die meisten Urteile zum besonderen Kirchgeld ergehen sich ausführlich zur hilfsweisen Bemessung des Lebensführungsaufwandes und verstecken dahinter die eigentlich relevanten Fragen (Heranziehung / Belastungsgrund, verfassungsrechtliche Vorgaben, Vergleichsberechnung usw.). Also musste der Stellenwert der hilfsweisen Bemessung geklärt werden.

- Kirchgeldfälle sind eher seltene Fälle. Das Gericht hat normalerweise keine tiefere Kenntnis dieses Rechtsgebiets und schaut, was die Literatur und erstinstanzliche Urteile so sagen. Die Literatur wird von kirchlich bezahlten Autoren dominiert, und erstinstanzliche Urteile folgen gern der kirchlichen Auffassung, v.a., wenn der klägerseitige Anwalt nicht ganz so stark ist. Dadurch stablisiert sich eine „herrschende Meinung“, die man widerlegen muss. Insoweit dient die Darlegung auch der Fortbildung des Richters, sofern er gutwillig ist.

- Ein wichtiges Ziel war, möglichst alle Schlupflöcher zuzunageln, auch für das Gericht. Daher die Kette der Rechtsquellen „von Adam und Eva an“ und formale Aspekte wie tragende Gründe, Normenkollision usw.

Aus derartigen Überlegungen entstand folgende Argumentationskette:

- Das besondere Kirchgeld beruht auf Bundesrecht, nämlich dem Obiter dictum im Urteil des BVerfG 1 BvR 606/60 (Ziffer C II 2). Diese Vorgabe wird durch staatliches und kirchliches Landesrecht konkretisiert, meist abweichend. Daher ist vorrangig zu klären, was das maßgebliche Recht ist.

- Die aktuellste (Stand 11/2017) Entscheidung des BVerfG zum besonderen Kirchgeld ist der Beschluss 2 BvR 591/06 etc. Danach ist das gesamte Urteil 1 BvR 606/60 für die Heranziehung zum besonderen Kirchgeld maßgeblich.

Also sind seine tragenden Gründe hier bindend.

D.h.: Bei eigenem Einkommen ist KiESt zwingend, kein Zusammenrechnen der Einkommen. - Lt. 2 BvR 591/06 etc. sind auch im Obiter dictum verfassungsrechtlich maßgebliche Fragen des besonderen Kirchgeldes geklärt. Also sind auch die verbindlich. Das heißt, „mangels eigenen Einkommens kirchensteuerfrei“ gilt.