Das besondere Kirchgeld ist eine spezielle Kirchensteuer für Kirchenmitglieder, deren Ehepartner keiner Kirche angehört („glaubensverschiedene Ehe“). Das besondere Kirchgeld hat nichts mit dem allgemeinen oder Ortskirchgeld zu tun; letzteres ist eine Ortskirchensteuer zur Finanzierung von Aufgaben der örtlichen Kirchengemeinde.

Wenig bekannt ist, dass das besondere Kirchgeld nach eindeutiger Rechtslage lt. BVerfG aber nur dann zulässig ist, wenn der kirchenangehörige Ehegatte kein eigenes Einkommen hat.

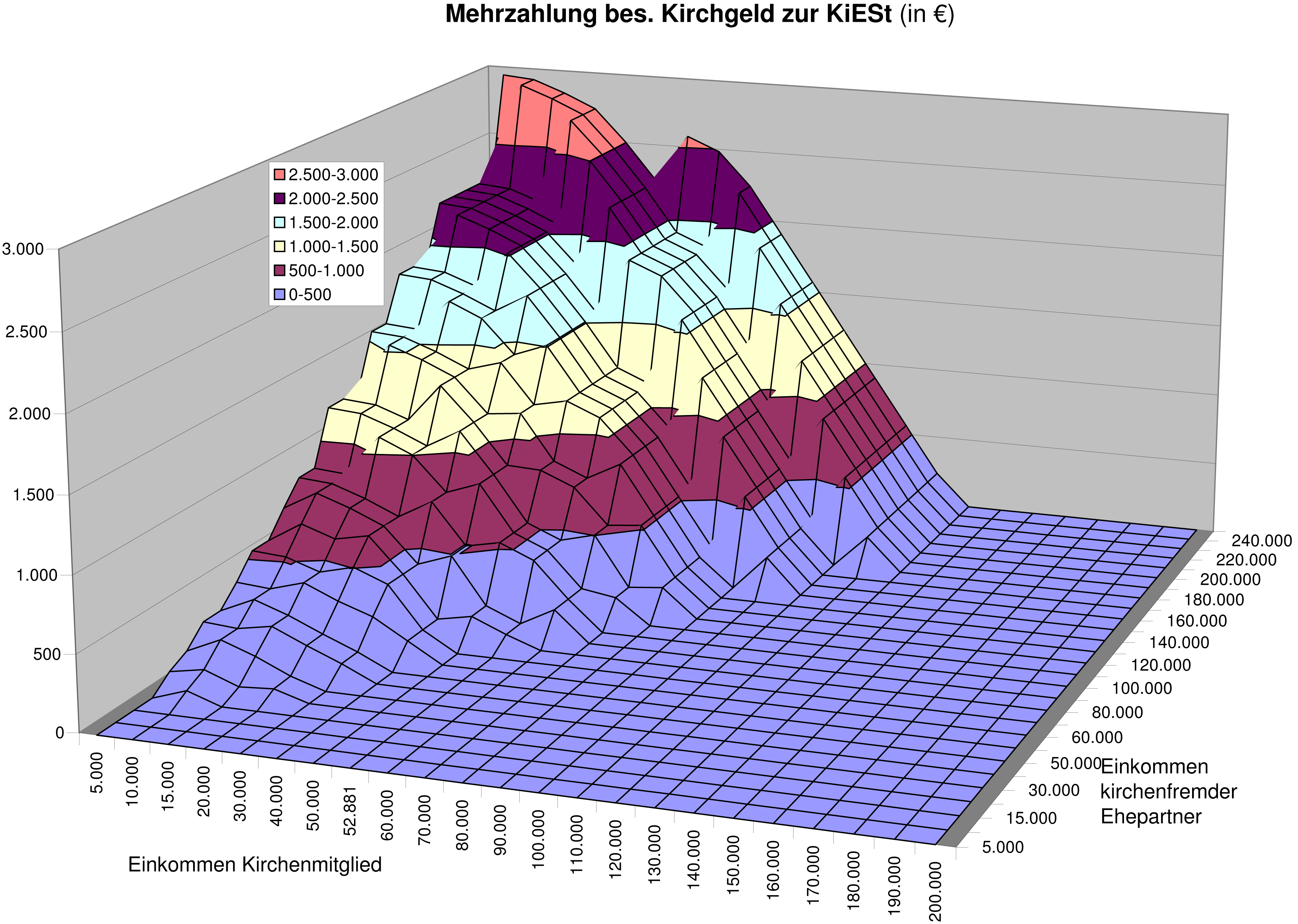

Bei eigenem Einkommen des kirchenangehörigen Ehegatten beträgt die unberechtigte Mehrzahlung gegenüber der lt. BVerfG eigentlich zu erhebenden KiESt im Normalfall einige hundert Euro pro Jahr; sie kann aber auch je nach Einkommenskonstellation bis zu gut 3.000 € betragen. (Die Daten zur nachstehenden Graphik finden sich in Abschnitt IV 2.1.2.)

Dieser Abschnitt gibt eine erste Einführung über die Rechtsgrundlagen des besonderen Kirchgeldes, die Praxis ihrer Umgehung sowie die aktuelle Rechtsprechung, ohne zu sehr in die Einzelheiten zu gehen. Daher hier auch keine Nachweise und Quellenangaben.

Der folgende Abschnitt „II 2 Kirchgeld kompakt“ behandelt weitgehend die gleichen Themen, geht aber stärker auf Rechtsfragen ein und beinhaltet entsprechende Nachweise.

Ausführliche Darstellungen und Nachweise findet man v.a. in den Beiträgen des Kapitels II „Rechtslage„.

Kapitel III analysiert fragwürdige Urteile.

.

Inhaltsverzeichnis

1.1 Grundlagen des besonderen Kirchgeldes

1.2 Einführung des besonderen Kirchgeldes

1.3 Umgehung der Rechtsgrundlagen

1.4 Die sog. Vergleichsberechnung

1.5 Verschweigen und Verfälschen der Rechtsgrundlagen

1.8 Alternative: Eintritt in anerkannte Gemeinschaft

1.9 Alternative: Einspruch und Klage

.

1.1 Grundlagen des besonderen Kirchgeldes

Das BVerfG hat 1965 anlässlich mehrerer Verfassungsbeschwerden v.a. aus Art. 2 (1) GG folgende Grundsätze für die kirchliche Besteuerung bei glaubensverschiedener Ehe abgeleitet:

- Die Kirchen dürfen nur ihre Mitglieder besteuern.

- Wenn ein Kirchenmitglied ein eigenes Einkommen hat, MUSS die Kirche genau dieses Einkommen besteuern.

- Die Einkünfte des kirchenfremden Ehepartners dürfen nicht nach Art eines Splittingverfahrens in die kirchliche Besteuerung einbezogen werden.

- Es ist „systemwidrig“, das Einkommen eines steuerpflichtigen mit dem eines nicht-steuerpflichtigen Ehegatten zusammenzurechnen. Näheres in Abschnitt II.2

Wenn der kirchenangehörige Ehegatte selber kein eigenes Einkommen hat, kann demnach nichts kirchlich besteuert werden.

Für den Fall aber, dass der kirchenfremde Ehepartner eines solchen einkommenslosen Kirchenmitglieds gut verdient, hat das BVerfG außerhalb der obigen tragenden Gründe dieses Urteils 1 BvR 606/60 doch eine Möglichkeit für eine kirchliche Besteuerung aufgezeigt, die den Spielraum zwischen den genannten Grundsätzen nutzt. Die Überlegung kann man etwa wie folgt beschreiben:

Das Kirchenmitglied kann in diesem Fall mangels eigenen Einkommens zwar nicht direkt besteuert werden, hat aufgrund seines gut verdienenden Partners aber doch einen höheren Lebensstandard und somit persönlich eine höhere wirtschaftliche Leistungsfähigkeit als ohne die Ehe bzw. ohne seinen Partner.

Im Steuerrecht gibt es nun das sog. „Leistungsfähigkeitsprinzip“: Wer wirtschaftlich leistungsfähiger ist, soll mehr Steuern zahlen. Dies leitet sich aus dem allgemeinen Gleichheitssatz (Art. 3 GG) ab. Das BVerfG sah es wohl vor diesem Hintergrund als möglicherweise „unbillig“ an, wenn eine solche erhöhte wirtschaftliche Leistungsfähigkeit eines Kirchenmitglieds kirchlich nicht besteuert werden konnte, nur weil diese zufällig nicht aus eigenem Einkommen, sondern aus dem des Ehepartners herrührt.

Daher darf die Kirche mit dem besonderen Kirchgeld ab einer bestimmten Schwelle den sog. „Lebensführungsaufwand“ des einkommenslosen kirchenangehörigen Ehegatten besteuern, sofern dieser ansonsten „mangels eigenen Einkommens kirchensteuerfrei bliebe“.

Das alles bezieht sich einzig und allein auf die Person des kirchenangehörigen Ehegatten; es geht gerade nicht um die kirchliche Besteuerung der Ehe als Gemeinschaft wie die Kirchen gerne behaupten.

Dies ist in etwa (der besseren Verständlichkeit halber ein wenig interpretiert) die Begründung des Bundesverfassungsgerichts aus dem Jahre 1965, als es mit seinem Urteil 1 BvR 606/60 in Ziffer C II 2 das besondere Kirchgeld ermöglichte. Dieses Urteil ist immer noch die verfassungsrechtliche Grundlage für jedes besondere Kirchgeld.

Das besondere Kirchgeld wurde und wird häufig kritisiert. Kritikpunkte sind z.B.: De facto werde das Einkommen des kirchenfremden Ehepartners besteuert, einen Aufwand könne man nicht besteuern, die Besteuerung beruhe nicht auf Merkmalen der Person sondern des Ehepartner, bestimmte Grundrechte seien verletzt usw. Bisher hat das besondere Kirchgeld aber allen Angriffen mit Verfassungsbeschwerden standgehalten. (vgl. auch Abschnitt IV 4.1)

Noch viel häufiger wird das besondere Kirchgeld falsch dargestellt. Kirchliche Darstellungen behaupten gern, dass es auch bei „geringem“ Einkommen des kirchenangehörigen Ehegatten erhoben werden dürfe, z.B. weil die Ehe eine Leistungsfähigkeitsgemeinschaft sei. Alles falsch und erfunden.

- Das BVerfG hat in seinem Obiter dictum eine mögliche Unbilligkeit nur im Hinblick auf die Person des Kirchenmitglieds (trotz erhöhter wirtschaftlicher Leistungsfähigkeit kirchensteuerfrei) gesehen, nicht aber im Hinblick auf die Ehe als Gemeinschaft.

- Das BVerfG hat gesagt „mangels eigenen Einkommens (im Sinne des Einkommensteuerrechts)“. Heißt: Wenn im Einkommensteuerbescheid die Einkünfte des Kirchenmitgliedes mit Null Euro oder negativ beziffert sind, entspricht das besondere Kirchgeld den Vorgaben des BVerfG, ansonsten nicht.

- Denn dann „muss“ die Kirche dieses eigene Einkommen besteuern, sprich KiESt erheben.

1.2 Einführung des besonderen Kirchgeldes

Die Kirchen haben in den Folgejahren, v.a. ab etwa 1990, dieses besondere Kirchgeld in immer mehr Bundesländern eingeführt, um Einnahmeausfälle aus Steuerreformen auszugleichen. Heute wird es von allen evangelischen Landeskirchen, etlichen katholischen Bistümern sowie einer Reihe kleinerer Religionsgemeinschaften erhoben. Diese Erhebung ist i.a. den staatlichen Finanzverwaltungen übertragen; sie erhalten dafür 3 – 4 % des Kirchgeldes.

Es war natürlich nicht möglich, den tatsächlichen „Lebensführungsaufwand“ eines kirchenangehörigen Ehegatten im Massenverfahren der Steuererhebung genau und individuell zu beziffern. Daher ging man schon ab etwa 1970 dazu über, diesen Lebensführungsaufwand des einkommenslosen kirchenangehörigen Ehegatten pauschal zu schätzen, und zwar am „gemeinsam zu versteuernden Einkommen“ des Ehepaares. Dies führte im Ergebnis auf die sog. Kirchgeldtabelle. Darin werden in 13 Stufen die Sätze für das besondere Kirchgeld aufgeführt, die etwas niedriger sind als eine vergleichbare KiESt. Bemessungsgrundlage ist wie gesagt das „gemeinsam zu versteuernde Einkommen der Ehepartner“, unter Berücksichtigung von Kinderfreibeträgen. Diese pauschalierte Schätzung wurde in vielen Urteilen als rechtmäßig bestätigt, wohlgemerkt für das einkommenslose Kirchenmitglied. Näheres in Abschnitt II 3.

Von dieser Bemessung getrennt zu sehen ist die Begleichung des besonderen Kirchgeldes. Sofern das Haushaltseinkommen ausreicht, hat der einkommenslose Ehegatte Anspruch auf ein persönliches Taschengeld. Dessen Höhe ist gesetzlich nicht festgelegt, wird aber meist mit 5-7 % vom Einkommen des Alleinverdieners angegeben. Nach den Gesetzgebungsunterlagen dient das Taschengeld auch zur Begleichung religiöser Beiträge. Es begründet aber keinen Anspruch der Kirchen auf derartige religiöse Beiträge.

1.3 Umgehung der Rechtsgrundlagen

Diese eigentlich einfachen und klaren Rechtsgrundlagen – besonderes Kirchgeld wenn einkommenslos – werden in der Praxis konsequent umgangen. Näheres in II.4 sowie in III.

Die KiStG der Länder erlauben den Kirchen die Erhebung des besonderen Kirchgeldes bei glaubensverschiedener Ehe generell, also unabhängig von der Einkommenskonstellation des Ehepaares und somit auch bei eigenem Einkommen des kirchenangehörigen Ehegatten. Dass sie an anderer Stelle die Erhebung von KiESt bei glaubensverschiedener Ehe zwingend vorsehen, wird in der Praxis nicht beachtet.

Sie erlauben so eine kirchliche Besteuerung entgegen den o.a. Vorgaben des BVerfG:

- Besteuerung nach Lebensführungsaufwand, obwohl nicht „mangels eigenen Einkommens kirchensteuerfrei“.

- Keine KiESt auf das eigene Einkommen des Kirchenmitgliedes, obwohl die Kirche dies „muss“.

- Anwendung von Grundsätzen des Splittingverfahrens, obwohl es dafür „keine rechtliche Möglichkeit“ gibt.

- Addition des Einkommens eines steuerpflichtigen mit dem eines nichtsteuerpflichtigen Ehegatten, obwohl dies „systemwidrig“ ist.

Die genannten Vorgaben des BVerfG aus 1 BvR 606/60 beruhen letztlich auf Art. 2 (1) GG. Daher stehen diese Bestimmungen der KiStG insoweit nicht im Einklang mit der grundgesetzlichen Ordnung, weil sie diesbzgl. vor Art. 2 (1) GG nicht Bestand haben. (Näheres in II 4.1 und II 4.2).

Die Kirchen nutzen diesen Spielraum der KiStG und bestimmen in ihren KiStO entsprechend die generelle Erhebung von besonderem Kirchgeld, sofern nur eine glaubensverschiedene Ehe vorliegt, obwohl sie lt. BVerfG beim Ausfüllen der landesrechtlichen Bestimmgungen an die Verfassung (Grundrechte) gebunden sind. Sie verschweigen in ihren Publikationen die Vorgabe des BVerfG, dass die Besteuerung nach Lebensführungsaufwand nur in der Fallkonstellation „mangels eigenen Einkommens kirchensteuerfrei“ möglich ist. (vgl. II 5.4)

Da die Kirchensteuerbescheide auf Landesrecht beruhen, können Finanzämter und Gerichte auch bei eigenem Einkommen des Kirchenmitglieds somit locker behaupten: „Nach diesen Bestimmungen ist die Festsetzung des besonderen Kirchgeldes rechtmäßig.“ Dass dies nach anderen Bestimmungen in den KiStG selbst oder nach den Vorgaben des BVerfG nicht der Fall ist, wird einfach nicht erwähnt. Ebensowenig, dass diese Bestimmungen dem übergeordneten Verfassungsrecht lt. BVerfG insoweit nicht entsprechen, als sie es unzulässig ausdehnen.

Isoliert und nicht zu streng betrachtet erscheinen solche Behauptungen wahr und rechtmäßig:

- Bei glaubensverschiedener Ehe in Zusammenveranlagung darf das besondere Kirchgeld erhoben werden, indem der Lebensführungsaufwand des kirchenangehörigen Ehegatten besteuert wird.

- Dieser Lebensführungsaufwand darf am gemeinsam zu versteuernden Einkommen bemessen werden.

Sie werden rechtswidrig, wenn die lt. BVerfG vorauszusetzende Fallkonstellation „mangels eigenen Einkommens kirchensteuerfrei“ nicht vorliegt. Denn man kann durch isoliert wahre Tatsachenbehauptungen täuschen, wenn man dadurch einen Irrtum erregt.

Leider mogeln sich viele Gerichtsentscheidungen um die Frage der Fallkonstellation (eigenes Einkommen des Kirchenmitgliedes ja oder nein?) herum und bestätigen auch in solchen Fällen mit windigen Begründungen, dass das „gemeinsam zu versteuernde Einkommen“ kirchlich besteuert werden darf. Näheres in Kapitel III .

Getarnt wird diese Ausweitung der kirchlichen Besteuerung mit der hilfsweisen Bemessungsgrundlage „gemeinsam zu versteuerndes Einkommen“. Denn mit dieser Formulierung der Kirchgeldtabelle ist nicht mehr sichtbar, dass das besondere Kirchgeld lt. BVerfG nur dann überhaupt erhoben werden darf, wenn der kirchenangehörige Ehegatte kein eigenes Einkommen hat. (vgl. II 4.3)

.

Besteuerungsmethodisch muss ein solcher Ersatzmaßstab für eine Steuer lt. BVerfG inhaltlich am Belastungsgrund der Steuer ausgerichtet sein. Belastungs- und Rechtfertigungsgrund für das besondere Kirchgeld ist, dass ein gutsituiertes Kirchenmitglied in glaubensverschiedener Ehe wegen fehlenden eigenen Einkommens nicht zur KiESt herangezogen werden kann. Bei eigenem Einkommen darf daher der Ersatzmaßstab „gemeinsam zu versteuerndes Einkommen“ nicht verwendet werden. (vgl. Abschnitt II 4.3.3)

Umgekehrt ist bei eigenem Einkommen des kirchenangehörigen Ehegatten genau dieses die Regelbemessungsgrundlage für die kirchliche Besteuerung, denn lt. BVerfG „muss“ dieses eigene Einkommen besteuert werden – und nichts anderes. Hier besteht also überhaupt kein Grund, die Ersatzbemessungsgrundlage „gemeinsam zu versteuerndes Einkommen“ anzuwenden, zumal diese lt. Vergleichsberechnung nur dazu dient, die Kirchensteuer über die Vorgabe des BVerfG hinaus zu erhöhen. Eine solche Abweichung ist lt. BVerfG unzulässig. (vgl. Abschnitt II 4.3.3)

Es entspricht zudem nicht dem Grundsatz der Folgerichtigkeit, wenn eine Steuer nach Bedingungen bemessen wird, die ihre Erhebung ausschließen. (vgl. Abschnitt II 6.5.3)

Bei eigenem Einkommen des kirchenangehörigen Ehegatten führt diese Bemessung am „gemeinsam zu versteuernden Einkommen“ der Ehegatten außerdem dazu, dass zusätzlich zu dessen Einkommen auch das Einkommen seines kirchenfremden Ehepartners kirchlich besteuert wird, wie man durch Nachrechnen leicht herausfindet. Dies ist lt. BVerfG nicht zulässig, und zwar unabhängig vom angewandten Steuertarif.

Im Ergebnis wird damit bei eigenem Einkommen des kirchenangehörigen Ehegatten in glaubensverschiedener Ehe gegen so ziemlich alles verstoßen, was das BVerfG in 1 BvR 606/60 hierzu vorgegeben hat (s. obige Spiegelstriche).

1.4 Die sog. Vergleichsberechnung

Die sog. Vergleichsberechnung steht in den jeweiligen Kirchensteuerbeschlüssen und besagt: Bei glaubensverschiedener Ehe wird der höhere Betrag aus besonderem Kirchgeld und Kircheneinkommensteuer erhoben. Sie wird mit den Kirchensteuerbeschlüssen von den Ländern jeweils staatlich genehmigt und per ELSTER zur Anwendung gebracht. Näheres in II.4.4

Das Finanzamt berechnet in ELSTER sowohl die KiESt auf das eigene Einkommen des Kirchenmitglieds als auch fiktiv das besondere Kirchgeld auf das addierte Einkommen beider Ehegatten – das in diesem Fall lt. BVerfG ja gar nicht erhoben werden darf. Wenn das fiktive Kirchgeld höher ist, wird es erhoben, weil es höher ist.

Die Steuerart (KiESt oder besonderes Kirchgeld), der Steuertarif (Prozentsatz auf Einkommensteuer oder Staffeltarif der Kirchgeldtabelle) sowie die Bemessungsgrundlage (eigenes Einkommen des Kirchenmitgliedes oder Summe beider Einkommen) werden damit allein nach der Höhe der sich daraus ergebenden Steuer ausgewählt.

Sobald das Einkommen des kirchenfremden Ehepartners mehr als knapp das Doppelte des Einkommens seines kirchenangehörigen Ehegatten beträgt, ist das besondere Kirchgeld aus dem zusammengerechneten Einkommen beider höher als die KiESt auf das eigene Einkommen des Kirchenmitglieds. Anders gesagt: Ab dieser Schwelle wird der kirchenfremde Ehepartner mit dem Betrag kirchlich besteuert, um den das Kirchgeld die KiESt übersteigt. Oder aber das Kirchenmitglied wird aus Merkmalen besteuert, die nicht in seiner Person liegen, nämlich aus dem Einkommen seines Ehepartners. Beides ist lt. BVerfG nicht zulässig.

Eine Begründung für dieses Vorgehen wird nicht gegeben, schon gar nicht eine rechtliche – weil es keine gibt. Manche kirchliche Quellen erzählen etwas von Gerechtigkeit zwischen Ehepaaren mit einkommenslosem bzw. geringverdienendem kirchenangehörigen Ehepartner. Derartiges hat die Rechtsprechung aber verneint. Auch die kirchliche Besteuerung ist eine Individualbesteuerung und richtet sich allein gegen das Kirchenmitglied. Dies gilt lt. dem Urteil des BVerfG 1 BvR 606/60 von 1965 auch für die Besteuerung nach Lebensführungsaufwand, also das besondere Kirchgeld.

Es liegt also kein sachlicher Grund im Sinne des Grundsatzes der Folgerichtigkeit vor, der eine Abweichung von der Grundsatzentscheidung – besonderes Kirchgeld wenn mangels eigenen Einkommens kirchensteuerfrei – rechtfertigen würde.

Die Vergleichsberechnung begründet also die Festsetzung einer anderen Steuer (Kirchgeld anstatt KiESt mit anderem Belastungsgrund, Steuergegenstand, Bemessungsgrundlage, Steuertarif) allein aufgrund einer Berechnung ihrer Betragshöhe. Die Höhe einer Steuer ist kein Belastungsgrund. Eine Berechnungsmethode begründet keine Steuer (BVerfG, 1 BvR 606/60, Ziffer C I 2). (vgl. Abschnitt II 4.3.3.5)

Diese Vergleichsberechnung der Kirchen erklärt de facto allein über die Betragshöhe die gesamte Rechtsprechung des BVerfG zur kirchlichen Besteuerung bei glaubensverschiedener Ehe für belanglos und nichtig, ist selber aber ohne Rechtsgrundlage und wurde noch von keinem Gericht bestätigt. Im Gegenteil: Lt. BFH ändert die Vergleichsberechnung nichts an der strikten Trennung von KiESt und besonderem Kirchgeld. (vgl. Abschnitt II 4.4 und II 6.4)

1.5 Verschweigen und Verfälschen der Rechtsgrundlagen

Die Internetseiten der Kirchen verschweigen konsequent die zentrale Vorgabe des BVerfG „mangels eigenen Einkommens kirchensteuerfrei“. Dazu gehören auch bewusst ungenaue Formulierungen wie die, dass das besondere Kirchgeld „bei keinem oder geringem Einkommen“ erhoben werde. (Näheres in II 5.4) Aber weder das BVerfG noch ein anderes Gericht hat jemals eine Geringfügigkeitsgrenze für das eigene Einkommen des kirchenangehörigen Ehegatten definiert. Auch die Kirchgeldtabelle beinhaltet nichts Derartiges.

Die Unterdrückung einer wahren Tatsache kann als Täuschung gewertet werden. (vgl. IV 5.3.4)

Kirchliche Seiten rechtfertigen die Besteuerung des gemeinsamen Einkommens auch bei glaubensverschiedener Ehe gerne mit dem christlichen Verständnis der Ehe oder auch mit dem Splittingverfahren aus dem Einkommensteuerrecht. Dies ist alles falsch, an den Haaren herbeigezogen und unbeachtlich. (vgl. Abschnitt II 5.4 und II 5.5)

Das Besteuerungsrecht der Kirche besteht „nur gegenüber den ihr angehörigen Ehegatten“. Das Obiter dictum des BVerfG (1 BvR 606/60, C II 2) bezieht sich ausschließlich auf die Person des Kirchenmitgliedes, nicht auf die Ehe als Gemeinschaft. Die Ehe darf nicht zum Anknüpfungspunkt kirchlicher Besteuerung gemacht werden. Wenn kirchliche Seiten anderes behaupten, negieren sie den Vorrang staatlichen Rechtes bei der kirchlichen Besteuerung und damit die Verfassung der Bundesrepublik Deutschland. (Näheres v.a. in Abschnitt II 6)

Häufig wird ausführlichst die Rechtmäßigkeit der hilfsweisen, pauschalierten Bemessung des Lebensführungsaufwandes anhand des „gemeinsam zu versteuernden Einkommens“ mit der Kirchgeldtabelle in den Vordergrund gestellt. Die vorgelagerte und übergeordnete Frage der Fallkonstellation („eigenes Einkommen??“) aber wird vornehm verschwiegen. Das grundsätzliche „Ob“ des Kirchgeldes (sein Belastungsgrund lt. BVerfG) wird hinter dem nachgeordneten „Wie“ (der Ersatzbemessungsmethode und dem Steuertarif) versteckt.

Das ist ungefähr so, wie wenn ein Bußgeldbescheid gegen einen Fußgänger wegen Befahrens einer Einbahnstraße entgegen der Fahrtrichtung mit der Begründung bestätigt wird, die Straßenverkehrsordnung sei verfassungsgemäß und die Schilder seien ordnungsgemäß angebracht.

Gern wird auch behauptet, das besondere Kirchgeld sei in diesem oder jenem Urteil „ausdrücklich bestätigt“ worden. Wenn man genau hinschaut, wurde i.a. nur die Kirchgeldtabelle bestätigt, nicht aber das Kirchgeld bei eigenem Einkommen oder gar die erwähnte Vergleichsberechnung. Zusammen mit der Formulierung „bei keinem oder geringem Einkommen“ ist das eine Falschinformation, denn bestätigt wurde immer nur das Kirchgeld im Falle des einkommenslosen kirchenangehörigen Ehegatten. Die Rechtmäßigkeit der sog. Vergleichsberechnung sprechen die Kirchen vorsichtshalber gleich gar nicht an.

1.6 Rechtslage

Die tatsächliche Rechtslage ist wie angedeutet eigentlich einfach. Näheres in II 2 und II 6 .

Das BVerfG hat in seinem Urteil vom 14.12.1965 – 1 BvR 606/60 zur kirchlichen Besteuerung bei glaubensverschiedender Ehe in einem Zusatz („obiter dictum“) die Besteuerung des Lebensführungsaufwandes des kirchenangehörigen Ehegatten für den Fall erlaubt, dass dieser ansonsten „mangels eigenen Einkommens kirchensteuerfrei bliebe“ (Ziffer C II 2).

Die vier Sätze dieses Abschnittes sind klar und eindeutig. Sie betreffen nach Belastungsgrund („mangels eigenen Einkommens kirchensteuerfrei“) und Besteuerungsgegenstand (Lebensführungsaufwand) ausschließlich das Kirchenmitglied und nicht die (glaubensverschiedene) Ehe als Gemeinschaft.

Dies wird durch die Entscheidungsbegründung im eigentlichen Urteil noch deutlicher.

In diesem Urteil 1 BvR 606/60 hat das BVerfG den damals praktizierten sog. Halbteilungsgrundsatz verboten, nach dem – sofern nur einer der Ehegatten der Kirche angehörte – die halbe Einkommensteuer auf das gemeinsame Einkommen der Ehegatten der Kircheneinkommensteuer unterworfen wurde. Entscheidend für das BVerfG war allein, WER und WAS (also wessen Einkommen) besteuert wurde, und nicht WIE (also z.B. nach welchem Tarif) besteuert wurde.

- Das BVerfG hat in der Begründung für diesen Urteilsspruch wie eingangs erwähnt festgelegt, dass die Kirche bei eigenem Einkommen des Kirchenmitgliedes genau dieses Einkommen besteuern „muss“ (Ziffer C I 2).

- Lt. BVerfG fehlt es bei einer glaubensverschiedenen Ehe an der rechtlichen Möglichkeit, dem kirchenangehörigen Ehegatten in Anwendung der Grundsätze des Splitting Einkünfte seines kirchenfremden Ehepartners für die kirchliche Besteuerung zuzurechnen (Ziffer C I 2 a).

- Die Einkommen des steuerpflichtigen und des nicht-steuerpflichtigen Ehegatten dürfen nicht addiert werden da „systemwidrig“ (Ziffer C I 2 d).

Da das Verbot des Halbteilungsgrundsatzes ohne diese Begründungen nicht denkbar ist (man muss sich nur die jeweils gegenteilige Formulierung vorstellen), sind diese Punkte sog. „tragende Gründe„. Lt. § 31(1) BVerfGG binden Entscheidungen des BVerfG die Verfassungsorgane des Bundes und der Länder sowie alle Gerichte und Behörden. Nach ständiger Rechtsprechung von BVerfG und BGH gilt dies auch für die die Entscheidung tragenden Gründe.

Die Erhebung eines besonderen Kirchgeldes bei eigenem Einkommen des kirchenangehörigen Ehegatte auf Basis des gemeinsam zu versteuernden Einkommens der Ehegatten widerspricht den o.a. tragenden Gründen sowie den Vorgaben des BVerfG für die Besteuerung des Lebensführungsaufwandes.

Die sog. Vergleichsberechnung, nach der der höhere Betrag aus Kircheneinkommensteuer und Kirchgeld erhoben wird, widerspricht allen diesen Vorgaben des BVerfG und wurde wie erwähnt noch von keinem Gericht bestätigt.

Soweit Gerichtsentscheidungen ein besonderes Kirchgeld auch bei eigenem Einkommen des kirchenangehörigen Ehegatten zugelassen haben, sind durchweg entscheidende Rechtsfehler in der Urteilsbegründung festzustellen. (s. Kap. III Fragwürdige Urteile)

1.7 Aktuelle Rechtsprechung

Die Bemessung am gemeinsam zu versteuernden Einkommen und die Vergleichsberechnung rechtfertigen nicht die Festsetzung des besonderen Kirchgeldes bei Doppelverdienern. Denn die erwähnte Voraussetzung des BVerfG „mangels eigenen Einkommens kirchensteuerfrei“ gilt nach wie vor; die erwähnten tragenden Gründe ebenso. (Näheres in Abschnitt II 6 )

Dennoch haben etliche Gerichte die Erhebung des besonderen Kirchgeldes auch in Fällen von Doppelverdienern durchgehen lassen. In allen von der Redaktion aufgefundenen derartigen Urteilen wurde wie oben angedeutet die Vorgabe des BVerfG „mangels eigenen Einkommens kirchensteuerfrei“ missachtet und umgangen. Etliche dieser Urteile muss man zumindest als schlampig bezeichnen, manche als bewusst willkürlich. Rechtsfehler sind nachweisbar. (s. Kapitel III ) Behörden und Gerichte missachten o.a. tragenden Gründe zur kirchlichen Besteuerung in glaubensverschiedener Ehe regelmäßig, obwohl sie nach § 31 (1) BVerfGG dazu verpflichtet sind. Dies hat bisher nur noch keiner eingeklagt.

Der Bundesfinanzhof (BFH) hat 2013 in seinem Beschluss I B 109/12 die vom BVerfG vorgegebene Rechtslage als „eindeutig“ bezeichnet. Er folgt darin zunächst fast wörtlich den Beschlüssen des BVerfG 2 BvR 591/06 etc. von 2010.

Diese Beschlüsse „bestätigen“ nicht etwa das besondere Kirchgeld wie Kirchen gerne behaupten, sondern stellen fest, dass die zugehörigen verfassungsrechtlichen Fragen geklärt sind, und zwar „insbesondere“ durch das erwähnte Urteil des BVerfG von 1965 1 BvR 606/60, das also nach wie vor maßgebend ist. Danach dürfe – so der BFH – der Lebensführungsaufwand des kirchenangehörigen Ehegatten besteuert werden. Er dürfe auch lt. BFH I R 76/04 nach dem gemeinsamen Einkommen der Ehegatten bemessen werden.

Sodann stellt der BFH klar was das bedeutet: „Diese Ausführungen des BVerfG beziehen sich allerdings auf das besondere Kirchgeld.“ Dieses sei strikt von der Kircheneinkommensteuer getrennt, weil es sich nur auf den Fall solcher kirchenangehöriger Ehegatten bezieht, die „mangels eigenen Einkommens kirchensteuerfrei bleiben würden“. „Nur für diese Fallkonstellation orientiert sich das besondere Kirchgeld … am „Lebensführungsaufwand“ des kirchenangehörigen Ehegatten“. Laut einem Zusatzbeschluss ändert daran auch die Vergleichsberechnung nichts. Dies alles ohne Rücksicht auf das dortige KiStG, denn dessen Bestimmungen sind der Rechtsprechung des BVerfG nachgeordnet.

Im Klartext:

Der BFH stellt aufgrund einer aktuellen Rechtsprechung des BVerfG als „eindeutige Rechtslage“ fest, dass besondere Kirchgeld mitsamt seiner Bemessung am gemeinsam zu versteuernden Einkommen „nur in dieser Fallkonstellation“ „mangels eigenen Einkommens kirchensteuerfrei“ erhoben werden darf – also gerade nicht bei eigenem Einkommen des kirchenangehörigen Ehegatten. Wie es das BVerfG 1965 festgelegt hatte.

Die Kirchen verschweigen diesen Beschluss.

Manche Finanzämter und Gerichte berufen sich auf den erstgenannten Absatz und unterschlagen den zweiten.

1.8 Alternative: Eintritt in anerkannte Gemeinschaft

Wie kann man dem besonderen Kirchgeld entgehen, wenn der kirchenangehörige Ehegatte nicht aus der Kirche austritt?

Bisher wurde häufig empfohlen, der kirchenfremde Ehegatte möge in eine als „steuerberechtigt“ anerkannte Weltanschauungsgemeinschaft eintreten.

Derartige Empfehlungen sind zumeist überholt und damit falsch.

Das BVerfG hat 2015 entschieden, dass die Anerkenntnis einer Religionsgemeinschaft als Körperschaft des öffentlichen Rechts in einem bestimmten Bundesland sich anders als sonst nicht auf die anderen Bundesländer auswirkt, weil die Regelung der Kirchensteuererhebung wegen Art. 140 GG mit Art. 137 (8) WRV das Vorrecht desjenigen Bundeslandes ist, auf dessen Gebiet die Steuer erhoben wird.

Zudem wurden 2014/15 etliche KiStG dahingehend geändert, dass nur die Mitgliedschaft in einer „steuererhebenden“ derartigen Gemeinschaft das besondere Kirchgeld verhindert. Dies bedeutet dann meist eine Besteuerung beider Ehepartner als konfessionsverschiedene Ehe, wie im Detail auch immer.

Sinnvoll ist inzwischen allenfalls der Eintritt in eine als KdöR anerkannte Gemeinschaft in Bayern, sofern man in Bayern wohnt.

Somit erfordert dieser Schritt eine sehr genaue Prüfung der aktuellen Rechtslage, die je nach Bundesland und beteiligter Kirche unterschiedlich ausfallen kann. Näheres in II 3.1.5

1.9 Alternative: Einspruch und Klage

Ansonsten bleibt der Rechtsweg. Sinnvoll ist der u.E. aber nur für Doppelverdiener, weil das besondere Kirchgeld bei einkommenslosem kirchenangehörigen Ehegatten rechtlich gut abgesichert ist. Abschnitt IV 2.3 enthält einen Musterbrief bzw. Mustereinspruch für Doppelverdiener.

Nach den bisherigen Erfahrungen muss man damit rechnen, dass die Finanzbehörden und speziell die Finanzämter sich nicht an die o.a. Rechtsprechung halten. Auf einen Einspruch hin wird man als Einspruchsentscheidung ein paar zusammenkopierte Sätze aus ein paar erstinstanzlichen Urteilen erhalten, die besagen, dass die Gesetze auf Landesebene rechtmäßig zustande gekommen und hinreichend bestimmt sind, dass die Kirchgeldtabelle verfassungskonform ist und dass alles seine Ordnung hat. Näheres in Abschnitt IV 2 .

Die nächste Stufe ist die Klage vor dem Finanzgericht (bzw. Verwaltungsgericht, je nach Bundesland), einzureichen innerhalb von vier Wochen. Nach den bisher ergangenen Urteilen entscheiden die Finanzgerichte konsequent pro Kirche unter Missachtung der Fallkonstellation und der höchstrichterlichen Rechtsprechung. Da werden dann auch Auszüge aus früheren Urteilen mehr oder minder sinnvoll zusammenkopiert. Auch bei Abweichung von der höchstrichterlichen Rechtsprechung wird i.d.R. die Revision nicht zugelassen. „Unpassende“ Vorbringen des Klägers werden in der Urteilsbegründung gern nicht erwähnt. Hierzu empfiehlt sich ggf. die Anhörungsrüge (§133a FGO, § 152a VwGO), einzureichen innerhalb von zwei Wochen. Die Klagebegründung sollte konsequent auf diese Zustände ausgerichtet sein. Näheres in Abschnitt IV 3 und IV 4.3 .

Wir sind der Auffassung, dass eine solche Klage erfolgreich sein müsste, wenn sie klug angesetzt ist und wenn das Gericht korrekt arbeitet. Ansonsten ist der nächste Schritt dann die Revision bzw. die Nichtzulassungsbeschwerde (NZB) beim BFH, einzureichen innerhalb von vier Wochen. . In manchen Bundesländern führt der Weg vom VG zum OVG bzw. VGH und dann zum BVerwG. Wir halten den Weg über die Finanzgerichte für sinnvoller.

Eine NZB beim BFH ist an strenge formale Voraussetzungen der Zulassungsgründe geknüpft, an denen viele NZB scheitern. Daher braucht man einen in NZB beim BFH erfahrenen Anwalt, und der kostet Geld. Der Streitwert einer Kirchgeldsache dürfte meist wenige hundert Euro nicht übersteigen. Für die gesetzlichen Gebühren wird kaum ein Anwalt einen solchen Fall übernehmen bzw. in der gebotenen Tiefe bearbeiten. Bei Stundensätzen von mindestens 200 € kommt aber schnell ein netter Betrag für den Anwalt zusammen. Da zahlt mancher lieber über die Jahre zähneknirschend das besondere Kirchgeld – sofern der Ehepartner nicht doch aus der Kirche austritt.

Die rechtswidrige Erhebung von Kirchgeld trotz eigenen Einkommens lebt also davon, dass der Streitwert eines Steuerjahres deutlich niedriger ist als die Streitkosten.

1.10 Was kann man tun?

Die Möglichkeiten, sich gegen das besondere Kirchgeld zu wehren, sind unterschiedlich:

- Für Alleinverdiener (d.h., nur der kirchenfremde Ehepartner hat ein eigenes Einkommen) gibt es realistischerweise nur die Möglichkeit, dass der kirchenangehörige Ehepartner aus der Kirche austritt oder aber der kirchenfremde Ehepartner in eine Weltanschauungsgemeinschaft eintritt. Dies bedarf genauer Prüfung.

Näheres siehe oben in Ziffer 1.8 sowie in Abschnitt II 3.1.5, Abschnitt IV 1 und IV 4.1 und IV 4.2 .

. - Für Doppelverdiener (d.h., auch der kirchenangehörige Ehepartner hat ein eigenes Einkommen) gibt es zusätzlich die Möglichkeit, sich per Einspruch und Klage gegen die Festsetzung von besonderem Kirchgeld anstelle von Kircheneinkommensteuer zu wehren.

.

Diesen Weg halten wir aufgrund unserer Analyse der Rechtslage (v.a. in Kapitel II und III ) und nicht zuletzt wegen des BFH-Beschlusses vom 8.10.2013 – I B 109/12 für durchaus gangbar.

Näheres siehe oben in Ziffer 1.9 sowie in Abschnitt IV 2, IV 3 und IV 4.3.

Daher hat sich die Seite Kirchgeld-Klage.info zum Ziel gesetzt, auf eine erfolgreiche Klage primär vor dem BFH hinzuwirken. Vor dem BFH deshalb, weil der BFH bereits gesagt hat, was eindeutige Rechtslage ist. Je mehr Leute dieses Vorgehen unterstützen, desto eher wird es gelingen.

Der Werkzeugkasten von Kirchgeld-Klage.info soll dabei helfen.

Impressum und Datenschutzerklärung: https://kirchgeld-klage.info/impressum/

……………………………………..

……………..Zur nächsten Seite >>>

Hallo,

vielen Dank für die hilfreichen Informationen auf dieser Seite.

Mein Partner und ich sind schon älter. Er (kirchenlos) ist „Hauptverdiener“, ich (evang.) habe krankheitsbedingt nur wenig Einkünfte. Gemeinsam kommen wir zurecht. Ich möchte ihm aber nicht auch noch mit dem „Kirchgeld“ zur Last fallen, dass nach unserer Heirat nun für uns überraschender erhoben wird. Auch habe ich mich noch um eine Altersvorsorge zu kümmern, die bisher vernachlässigt wurde.

Ich habe mit Hilfe der Argumente hier Widerspruch bei der Kirche (Nieders.) eingelegt, der aber abgelehnt wird (wenn gewünscht, sende ich Ihnen das Schreiben gerne zu).

Unter anderem wird ausgeführt, warum meine Eingaben unbegründet sind und das besondere Kirchgeld zulässig sei und dass man im übrigen keine Wahl habe, „nach eigenem Gutdünken zu entscheiden, ob im jeweiligen Einzelfall besonderes Kirchgeld oder Kircheneinkommensteuer festgesetzt wird.“

Auch wird ein Beschluss vom 23.08.2018 des OVG Lüneburg angeführt (Az.: 9 LA 120/17), demgemäß das BVerfG mit seinem Urteil vom 14.12.1965 1 BvR 606/60 entschieden hat, „dass der damals auch für glaubensverschiedene Ehen geltende Halbteilungsgrundsatz gegen die allgemeine Handlungsfreiheit verstieß. Es sei daraus nicht zu schließen, dass im Falle glaubensverschiedener Ehen bei eigenem Einkommen des Kirchenmitglieds von verfassungswegen allein die Erhebung einer Kircheneinkommensteuer auf Grundlage dieses eigenen Einkommens in Betracht kommt.“

Und man schreibt dann weiter: „So ist es den Religionsgemeinschaften im Rahmen ihres Besteuerungsrechtes (Art. 140 GG i.V.m Art. 137 Abs. 6 WRV) nicht verwehrt, für die Erhebung der Kirchensteuer neben dem Einkommen andere, nach eigenen Kriterien gestaltete Besteuerungsmaßstäbe heranzuziehen; dabei eröffnet sich ihnen ein weiter Gestaltungsspielraum (BVerfG-Beschluss vom 23.101986 2 BvL 7/84, 8/84, BVerfGE 73, 388).“

Was lässt sich darauf erwidern?

Das alles ist natürlich sehr unerfreulich bis belastend. Aber wir möchten noch nicht aufgeben.

Die Behauptungen der Kirche (welcher genau??) sind die üblichen, und beim Urteil des OVG Lüneburg ist von Willkür auszugehen, weil es eine einschlägige Norm entgegen ihrem eindeutigen Wortlaut umgedeutet hat. Der Hinweis auf BVerfG 2 BvL 7/84 geht sowieso fehl, weil es dort um die Regelungsbefugnisse des staatlichen Landesgesetzgebers ging und weil die Wahl des Bestuerungsmaßstabes nichts über die Heranziehung zum besonderen Kirchgeld aussagt. Bitte nehmen Sie nochmal Kontakt auf, die Einzelheiten würden hier zu weit führen.