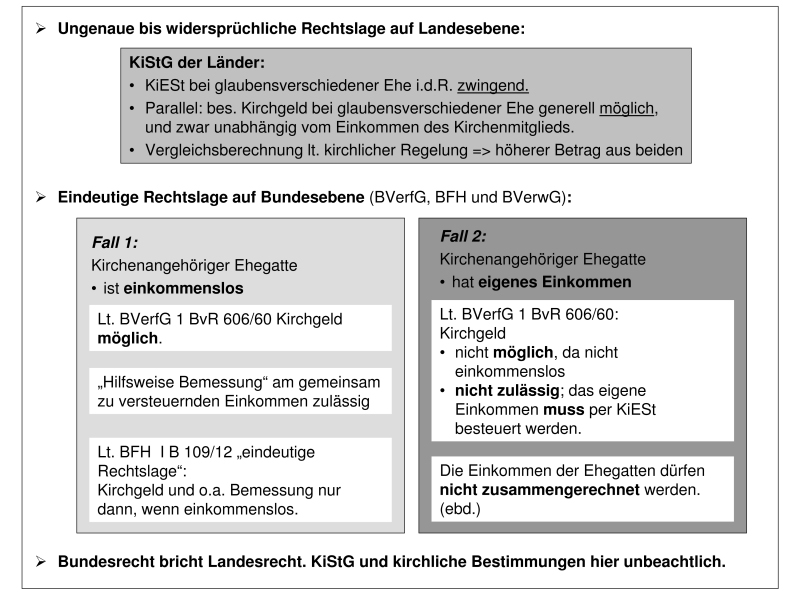

Lt. BVerfG darf das besondere Kirchgeld dann erhoben werden, wenn der kirchenangehörige Ehegatte ansonsten „mangels eigenen Einkommens kirchensteuerfrei bliebe“.

Bei eigenem Einkommen des Kirchenmitglieds hingegen „muss“ genau dieses per KiESt besteuert werden [0] .

Dennoch erheben die Kirchen das besondere Kirchgeld bei glaubensverschiedener Ehe generell, sofern das Einkommen des kirchenfremden Ehepartners mehr als ca. das 1,5-fache vom Einkommen des kirchenangehörigen Ehegatten beträgt. Einzige Begründung: Dann ist das Kirchgeld höher als die eigentlich zu erhebende KiESt.

Grafik: Mehrzahlung besonderes Kirchgeld vs. KiESt (8%). – Näheres in Abschnitt IV 2.

Das besondere Kirchgeld gegen Alleinverdiener (also Kirchenmitglied ohne eigenes Einkommen) erscheint kaum angreifbar, das gegen Doppelverdiener sehr wohl.

Die hauptsächlichen Kritikpunkte und damit Ansatzpunkte für Klagen von Doppelverdienern sind:

- Recht der kirchlichen Besteuerung:

Das BVerfG hat die kirchliche Besteuerung bei glaubensverschiedener Ehe „eindeutig“ (BFH 2013) geregelt: Bei eigenem Einkommen „muß“ die Kirchensteuer an diesem Eigenverdienst bemessen werden (was de facto KiESt bedeutet), ohne eigenes Einkommen darf besonderes Kirchgeld erhoben werden.

Mit der „hilfsweisen Bemessung“ des Lebensführungsaufwandes und der per se rechtswidrigen „Vergleichsberechnung“ tun Kirchen und Finanzämter so, also ob diese Rechtsprechung nicht existiere. - Steuersystematik:

Eine Steuer bedarf eines Belastungsgrundes, und der ist bei eigenem Einkommen des Kirchenmitglieds für das besondere Kirchgeld nicht vorhanden.

Die „hilfsweise Bemessung“ am „gemeinsam zu versteuernden Einkommen“ ist hier ohne Rechtsgrundlage, weil eine Ersatzbemessungsgrundlage dem Belastungsgrund entsprechen muss, und den gibt es nicht. - Regelungsebene:

Die Bestimmungen auf Landesebene (KiStG, KiSt-Beschlüsse) werden in Vordergrund gestellt, das übergeordnete Bundesrecht wird verschwiegen, anstelle der höchstrichterlichen Rechtsprechung werden zweifelhafte lokale Urteile herangezogen.

Dieser Abschnitt stellt die wesentlichen Rechtsfragen des besonderen Kirchgeldes im Hinblick auf eine evtl. Klage mit dem Schwerpunkt „Doppelverdiener“ in kompakter Form mit Nachweisen dar.

Der ähnliche Abschnitt I 1 „Einführung“ bietet einen weniger tiefgehenden Einstieg ohne Nachweise.

.

Inhaltsverzeichnis:

2.0.1 Besonderheiten des Rechtsgebiets

2.3 Kommunikation des besonderen Kirchgeldes

2.4.2 „Gemeinsam zu versteuerndes Einkommen“

2.5.1 Vorrang staatlichen Rechts

2.5.2 Grundsätze kirchlicher Besteuerung

2.6.1 Eintritt in anerkannte Gemeinschaft

.

2.0 Zusammenfassung

Diese Zusammenfassung ist eher für Anwälte gedacht, die sich einen ersten Eindruck vom Thema und zu möglichen Argumentationslinien verschaffen wollen. Vor allem die „Eckpunkte“ sind sehr konzentriert.

..

2.0.1 Besonderheiten des Rechtsgebiets

Das Thema „besonderes Kirchgeld bei Eigenverdienst“ weist rechtlich eine erhöhte Komplexität auf: Es bestehen mehrere Regelungsebenen; Irreführungen, Fehlnachweise und Falschdarstellungen sind an der Tagesordnung.

Dies erfordert eine erhöhte Sorgfalt. Dem stehen die meist relativ geringen Streitwerte sowie der Arbeitsdruck in den Gerichten gegenüber.

Die Rechtsfehler und die mangelnde Sorgfalt in vielen Urteilen sprechen nicht unbedingt dafür, dass die Gerichte der rechtlichen Komplexität des Themas gewachsen sind bzw. sich mit dieser angemessen befassen.

Daher hier einige Aspekte zu strukturellen Merkmalen dieses Rechtsbereichs. Ob ein Gericht den hier vertretenen Auffassungen folgt, ist eine andere Frage; es sollte sich u.E. aber mit den aufgeworfenen Rechtsfragen befassen, um dem Thema einigermaßen gerecht werden zu können.

a) Die verfassungsrechtliche Grundlage des besonderen Kirchgeldes ist eigentlich eindeutig: Besteuerung des Lebensführungsaufwandes dann, wenn „mangels eigenen Einkommens kirchensteuerfrei“.

Diese Vorgabe zum Tatbestand wird aber regelmäßig unterlaufen: Mal wird ein geringes/geringeres/sehr geringes Einkommen hinzugefügt, mal wird sie ganz weggelassen. Sofern dazu Begründungen angegeben werden, beruhen sie meist auf der Besteuerung der Ehe als Gemeinschaft (hier wegen der Individualbesteuerung nicht zulässig) oder Billigkeitserwägungen dahingehend, dass die KiESt ja zu gering sei (entgegen BVerfG). Der BFH hat sich in derartigen Darstellungen gründlich verheddert (I B 28/18). Gern wird beansprucht, dass man diesen Teil des Urteils des BVerfG verändern dürfe (ein Obiter dictum sei ja nicht bindend), was Fragen im Hinblick auf die Beweiskraft des Originals aufwirft.

Gern wird auch negiert, dass das Urteil des BVerfG 1 BvR 606/60 in seinem Hauptteil etwas zum besonderen Kirchgeld sagt. Es betreffe nicht die Zusammenveranlagung (falsch, s. Ziff. C I 1 i.V.m. Ziff. A I), was die Frage aufwirft, weshalb dann das Obiter dictum die Zusammenveranlagung betreffen soll.

Lt. BVerfG 2 BvR 591/06 sind die verfassungsrechtlichen Fragen zum „besonderen Kirchgeld als einer Erscheinungsform der Kirchensteuer“ „insb.“ in diesem Urteil, also in seiner Gesamtheit, geregelt. Damit sind die tragenden Gründe dieses Urteils auch beim besonderen Kirchgeld bindend (§ 31 BVerfGG), und zwar unabhängig vom Streitgegenstand (BVerfG).

Diese besagen kurzgefasst: Wenn die Kirche ihre Steuer am Einkommen bemisst, dann „muß“ es das Einkommen des kirchenangehörigen Ehegatten sein. Diesem Einkommen darf nicht wie beim Splitting das da Einkommen des konfessionslosen Ehepartners hinzugerechnet werden. Damit ist das ganze Gerede um den Lebensführungsaufwand nachgeordnet.

b) Die KiStG sind gegenüber dem Steuerpflichtigen unbestimmt, was die Gerichte durchweg übergehen. Die Vergleichsberechnung wird nicht berücksichtigt.

Das Besteuerungsrecht der Kirchen ergibt sich aus Art. 140 GG und ist durch die Länder zu regeln (Art. 137 Abs. 8 WRV).

Die Kirchen haben v.a. Ende des letzten Jahrhunderts Bestimmungen in die KiStG der Länder bugsiert, die den Kirchen die Erhebung eines besonderen Kirchgeldes unabhängig von der Einkommenskonstellation ermöglichen, also entgegen der verfassungsrechtlichen Grundlegung für diese Art der Besteuerung.

Damit beinhalten die KiStG durchweg eine Unbestimmtheit: Im Falle eines Eigenverdienstes des kirchenangehörigen Ehegatten einer glaubensverschiedenen Ehe ist sowohl KiESt auf diesen Eigenverdienst möglich als auch ein besonderes Kirchgeld auf den zusammengerechnete Einkommen der Ehegatten. Diese Unbestimmtheit ist auf der Ebene der Ermächtigungsnormen für die Kirchen zulässig und unschädlich, nicht aber auf der Ebene der Eingriffsnormen gegenüber dem Steuerpflichtigen. Denn dort gelten die Grundsätze der Bestimmtheit und Tatbestandsmäßigkeit von Steuern (BVerfG 2 BvL 7/84, v.a. Rn 29).

Die genannte Unbestimmtheit gegenüber dem Steuerpflichtigen wird bundesweit durch die sog. Vergleichsberechnung aufgelöst, meist als untergesetzliches Recht, oft versteckt in Erlassen der Verwaltung. Danach wird einfach die höhere der beiden Steuern festgesetzt, ohne jede Begründung oder Rechtsgrundlage. Das ist die reale Praxis der Finanzverwaltung im Sysem ELSTER. Alle Gerichte haben sich pflichtwidrig darum gedrückt, die Verfassungsmäßigkeit dieser Vergleichsberechnung zu prüfen, denn das Ergebnis ist vorhersehbar: Es ist kein sachgerechter Besteuerungsgrund, einfach die höhere von zwei eigenständigen Steuern zu festzusetzen. Was hier sachgerecht und verfassungsgemäß ist, steht im Urteil des BVerfG 1 BvR 606/60.

Die Rechtsprechung – allen voran der BFH – übergeht regelmäßig die einschlägigen Bestimmungen zur KiESt (entgegen AO), „vereinfacht“ sich damit die Rechtslage, vermeidet so die Befassung mit der Vergleichsberechnung und geht dadurch durchweg an der tatsächlichen Steuerfestsetzung vorbei. Diese Urteile berufen sich nur auf eine von zwei Kann-Bestimmungen und somit schon insoweit willkürlich, wegen der Nicht-Berücksichtigung einschlägiger Normen sowieso. Der Grundsatz der Tatbestandsmäßigkeit von Steuern wird strukturell missachtet.

Auf die einschlägige Rechtsprechung ist auch sonst keinerlei Verlass, was man am besten beim BFH sieht. Wenn es darum geht, Mindereinnahmen bei der KiESt durch ein sog. „negatives Kirchgeld“ zu vermeiden, sagt der BFH „Die Rechtslage ist eindeutig: Besonderes Kirchgeld nur wenn einkommenslos“ (BFH I B 109/12), ansonsten: besonderes Kirchgeld auch bei Eigenverdienst (BFH I R 44/05 ff). Einige Gerichte berufen sich zur Bemessung des Lebensführungsaufwandes auf BFH I B 109/12, und „übersehen“, dass diese Passage des Beschlusses I B 109/12 in Rn 7 direkt anschließend in Rn 8 mit „allerdings“ auf den Fall des einkommenslosen Kirchenmitglieds eingeschränkt wird. Nach den Maßstäben des BGH liegt damit ein Falschzitat wegen Missachtung des Kontextes vor. Fehlnachweise durch copy and paste sind normal. Manche Gerichte erwischen nicht einmal die korrekten Paragraphen des KiStG.

c) BVerwG VII C 48.73, Rn 27 kann der Begriff des Lebensführungsaufwandes als solcher mangels der erforderlichen tatbestandlichen Schärfe nicht als Anknüpfungsmerkmal für eine Steuer dienen. „Der sog. Lebensführungsaufwand ist weder definiert noch praktisch fassbar“ (Hess. VGH 3.5.1973, V OE 29/72; Ziff. 1 d).

Daher wird das besondere Kirchgeld am gemeinsam zu versteuernden Einkommen der Ehegatten bemessen (Kirchgeldtabelle). Dies wurde vom BVerwG aber nur für den Fall des einkommenslosen Kirchenmitglieds gebilligt und explizit darauf beschränkt (Rn 33).

Alle Gerichte zitieren dieses Urteil (v.a. wegen BFH I R 44/05 ff) insoweit falsch, als sie diese Einschränkung nicht beachten, u.a. entgegen der AO (siehe dazu Abschnitt 5.8 unseres parallelen Schriftsatzes zum Einzelrichter). Damit liegt ein Verstoß gegen tragende Gründe des hier verfassungsrechtlich maßgeblichen Urteils des BVerfG 1 BvR 606/60 vor.

Häufig wird die Heranziehung zum besonderen Kirchgeld bei Eigenverdienst mit dessen Bemessung am gemeinsamen Einkommen der Ehegatten begründet. Das ist unzulässig (BVerfG 1 BvL 31/62, Ziff. C II im Umkehrschluss; nach der AO setzt die Bemessung der Steuer einen Steueranspruch voraus, § 38 i.V.m. §§ 155 ff AO).

..

2.0.2 Eckpunkte

Diese „Eckpunkte“ sind aus einem Sprechzettel für eine Verhandlung entstanden. Sie zeigen eine kompakte Argumentationslinie zum besonderen Kirchgeld bei Eigenverdienst auf, die aber das Vorliegen genauerer Schriftsätze beim Gericht voraussetzt.

- Die bisherige Rechtsprechung ist willkürlich.

- Verfassungsrechtlich maßgeblich für das besondere Kirchgeld „als eine Erscheinungsform der Kirchensteuer“ ist allein das Urteil des BVerfG 1 BvR 606/60 in seiner Gesamtheit.

- Bei einem Eigenverdienst des kirchenangehörigen Ehegatten „muß“ die Kirche ihre Steuer allein daran bemessen, die kirchliche Besteuerung des gemeinsamen Einkommens einer glaubensverschiedenen Ehe ist unzulässig.

1) Das FG XY hat keine Rechtsprechung, auf die es sich berufen könnte. Alle diesbzgl. Entscheidungen sind wegen Nicht-Berücksichtigung einschlägiger Vorschriften willkürlich, insb. die des BFH.

- Der BFH hat in I B 65/19 festgestellt, dass die Vergleichsberechnung (VB) einschlägig ist (Rn 5, 10, 14). In Rn 10 Satz 1 hat der BFH durch präzise Formulierung eingeräumt, dass er sie in seiner „verfassungsrechtlichen Würdigung“ nicht berücksichtigt hat, ebensowenig die KiESt.

- Dass der BFH behauptet, er habe auch Fälle mit VB entschieden, sagt nichts darüber aus, ob er dort die VB berücksichtigt hat. Tatsächlich hat der BFH die KiESt und die VB nirgendwo berücksichtigt, wie man leicht nachprüft.

- Urteile, die einschlägige Normen nicht berücksichtigt haben, sind willkürlich (BVerfG 29.06.2015 – 2 BvR 2048/12, Ziff. IV 1) bzw. gesetzeswidrig (BFH, st. Rspr.) und entsprechen damit nicht der Bindung an Gesetz und Recht nach Art. 20 (3) GG.

- Alle diese Entscheidungen haben zudem die Grundsätze der Bestimmtheit (sie basieren nur auf Kann-Bestimmungen zum besonderen Kirchgeld) und der Tatbestandsmäßigkeit (KiESt nicht berücksichtigt, entgegen § 38 AO) übergangen, die lt. BVerfG 2 BvL 7/84 auch für die Kirchensteuern gelten.

- Dies trifft auf alle Entscheidungen zum bes. Kirchgeld bei Eigenverdienst zu, insb. auf die des BFH und die des FG XY.

Möge jemand etwas anderes konkret vorlegen (Volltext plus genaue Textstelle).

2) Die „eigenständige verfassungsrechtliche Würdigung“ des BFH ist wahrheits- und gesetzeswidrig.

- Die „eigenständige verfassungsrechtliche Würdigung“ des BFH (lt. I B 65/19, Rn 10) in I R 64/05 etc. bezieht sich nur auf die „genannten Bestimmungen“, nach denen (in KiStG und KiStO) das besondere Kirchgeld erhoben werden „kann“. Nicht genannt wurden die Bestimmungen zur KiESt und zur Vergleichsberechnung. Die „Würdigung“ betrifft somit nicht die tatsächliche Steuerfestsetzung bei Eigenverdienst.

- Diese „Würdigung“ bezieht sich nur auf Kann-Bestimmungen und genügt somit nicht dem Grundsatz der Bestimmtheit. Sie verstößt gegen den Grundsatz der Tatbestandsmäßigkeit von Steuern (§ 38 AO), weil die KiESt einfach übergangen wurde.

- Die „verfassungsrechtliche Würdigung“ des BFH in I R 64/05 etc. besteht nur aus einem gesetzeswidrigen Fehlnachweis, mit dem die Beidverdienerehe der Alleinverdienerehe gleichgesetzt wird:

I R 64/05 verweist „für die Einzelheiten“ auf das Urteil des BFH I R 76/04, das zum besonderen Kirchgeld bei Eigenverdienst aber wg. § 96 FGO nichts sagen darf und das das besondere Kirchgeld nur „insoweit“ für verfassungsgemäß erklärt hat, als es sich auf das einkommenslose Kirchenmitglied bezieht (Rn 29).

Nach § 38 AO sind die Fälle mit/ohne Eigenverdienst aber von Gesetzes wegen ungleich (ein vs. zwei Tatbestände, ein vs. zwei Steueransprüche) und müssen somit nach Art. 3 (1) GG gemäß ihrer Verschiedenheit unterschiedlich behandelt werden. - Diese Vorwürfe hat der BFH nicht bestritten oder gar widerlegt. Der BFH hat sich im Beschluss I B 28/18 nur in verworrene Notlügen geflüchtet: Man kann sich heraussuchen, bei welcher Einkommenskonstellation das besondere Kirchgeld verfassungsgemäß ist, und die passende Rechtsgrundlage dazu auch.

- In I B 65/19 (Rn 11) sagt der BFH, dass besondere Kirchgeld sei bei „geringfügiger KiESt“ zulässig. Nach den gängigen Definitionen (vgl. § 156 AO) liegt damit die Obergrenze des Eigenverdienstes, bis zu dem das besondere Kirchgeld noch festgesetzt werden darf, bei ca. 12.000 € p.a.

- Lt. BFH I B 65/19, Rn 12 haben die „Fachgerichtsbarkeit“ und das BVerfG die Vergleichsberechnung „nicht beanstandet“ (klar, sie wurde ja „übersehen“).

Das reicht nicht aus und täuscht nur eine unzutreffende Rechtslage vor: „Der Bürger darf NUR auf Grund solcher Rechtsvorschriften zu Steuern herangezogen zu werden, die formell und materiell der Verfassung gemäß sind.“ (BVerfG 1 BvR 413/60, Rn 34).

3) Das BVerfG hat 1965 die Besteuerung des Lebensführungsaufwandes bei Eigenverdienst nicht erlaubt.

- Die Besteuerung des Lebensführungsaufwandes wurde im Urteil des BVerfG 1 BvR 606/60 Ziff. C II 2 ermöglicht. Der Wortlaut ist eindeutig: Wenn einkommenslos, dann „könnte“ der Lebensführungsaufwand besteuert werden.

- Die Wenn-Dann-Ketten im Obiter dictum belegen, dass das BVerfG diese Besteuerung ausschließlich für die Fallkonstellation „einkommenslos“ ermöglicht hat. Das Obiter dictum beruft sich auf dreie der tragenden Gründe des Urteils. Damit bilden die tragenden Gründe des Urteils den Kontext für die Auslegung des Obiter dictums.

4) Das BVerfG hat 2010 wahrheitswidrig frei erfunden, dass der Lebensführungsaufwand einkommensunabhängig besteuert werden kann bzw. darf.

- Die Darstellung des BVerfG in 2 BvR 591/06 Rn 5 Satz 2, der Lebensführungsaufwand“ könne einkommensunabhängig den Gegenstand der Besteuerung bilden, entspricht nicht dem Originaltext von BVerfG 1 BvR 606/60, Ziff. C II 2. Dies haben das OVG Lüneburg und das VG Frankfurt bereits festgestellt.

- Damit liegt aber keine neue Rechtsansicht („Fortentwicklung“) vor, sondern nur eine wahrheitswidrige Tatsachenbehauptung in einem Bericht („hat hervorgehoben“) von 2010 über eine Rechtsprechung von 1965.

Der BFH konnte diesem Vorwurf in I B 65/19 Rn 14 Satz 2 nur eine dumme Ausrede entgegenhalten, in der Sache konnte er offensichtlich nichts erwidern. - Die o.a. Kann-Behauptung des BVerfG von 2010 klärt gar nichts. Das BVerfG hat in 2 BvR 591/06 de facto nur die Ermächtigungsnorm der KiStG für die Kirchen zum besonderen Kirchgeld wiederholt – mangels Bestimmtheit („kann“) völlig wertlos gegenüber dem Steuerpflichtigen. Was der „Lebensführungsaufwand“ ist, weiß eh keiner (BVerwG).

- Auch ansonsten sind die ganzen kirchen- und gerichtsüblichen Falschdarstellungen zum Lebensführungsaufwand völlig unbeachtlich und irrelevant. Denn:

5) Verfassungsrechtlich maßgeblich für das besondere Kirchgeld „als einer Erscheinungsform der Kirchensteuer“ ist lt. BVerfG das Urteil des BVerfG 1 BvR 606/60, und zwar in seiner Gesamtheit, mitsamt seinen tragenden Gründen.

- Anders als der BFH in I B 65/19 Rn 9 Satz 3 meint, hat das BVerfG in 1 BvR 606/60 sehr wohl über verfassungsrechtliche Fragen des besonderen Kirchgeldes entschieden.

- In BVerfG 2 BvR 591/06 steht, dass „die für die Entscheidung“ der Streitfrage „Heranziehung zur Kirchensteuer beziehungsweise … Heranziehung zum besonderen Kirchgeld als einer Erscheinungsform der Kirchensteuer“ (Rn 3 Satz 2) „im Wesentlichen maßgeblichen verfassungsrechtlichen Fragen“ „insb. in BVerfGE 19,268“ (also 1 BvR 606/60 in seiner Gesamtheit) geklärt sind (Rn 5 Satz 1).

- Danach ist dieses Urteil als Ganzes verfassungsrechtlich maßgeblich für die Kirchensteuer bei glaubensverschiedener Ehe, insb. explizit auch für das besondere Kirchgeld als „einer Erscheinungsform der Kirchensteuer“ .

- Die Bindungswirkung eines BVerfG-Urteils „entfaltet sich über den entschiedenen Einzelfall hinaus insofern, als die sich aus … den tragenden Gründen der Entscheidung ergebenden Grundsätze für die Auslegung der Verfassung von den Gerichten in allen künftigen Fällen beachtet werden müssen.“ (BVerfG 2 BvL 3/10, Rn 12, st. Rspr., m.w.N.).

- Das entspr. Urteil des BVerfG 1 BvR 727/65 von 1968 zur Bindung an den Streitgegenstand ist überholt, so auch der BFH. So hat z.B. das nds. Finanzgericht 2011 tragende Gründe aus einem Urteil des BVerfG zur Erbschaftssteuer „vollumfänglich“ auf die Grunderwerbsteuer übertragen (7 V 66/10).

6) Bei einem Eigenverdienst des kirchenangehörigen Ehegatten einer glaubensverschiedenen Ehe darf die Kirchensteuer nur an diesem Eigenverdienst bemessen werden. Damit ist das ganze Gerede von Kirchen und Gerichten um den Lebensführungsaufwand hier völlig unbeachtlich, egal, wie gelogen wird.

- Verfassungsrechtlich maßgeblich für das besondere Kirchgeld als „eine Erscheinungsform der Kirchensteuer“ ist wie gesagt lt. BVerfG 2 BvR 591/06 das Urteil des BVerfG 1 BvR 606/60 in seiner Gesamtheit. Dieses besagt in seinen tragenden Gründen u.a.:

- „Wählt sie [die Kirche] das Einkommen im Sinne des Einkommensteuerrechtes als Maßstab, dann muß es das marktwirtschaftliche Einkommen (im Sinne des Einkommensteuergesetzes) des kirchenangehörigen Ehegatten sein.“ (BVerfG 1 BvR 606/60, Ziff. C I 2)

- Die Kirche bemisst das besondere Kirchgeld am Einkommen (s. Kirchgeldtabelle). Also darf sie lt. BVerfG das besondere Kirchgeld nur am Eigenverdienst des Kirchenmitglieds bemessen, wie das lt. KiStG schon für die KiESt gilt.

- „Es fehlt daher einer solchen Ehe rechtlich die Möglichkeit, in Anwendung der Grundsätze des Splitting dem kirchenangehörigen Ehegatten Einkünfte zuzurechnen, die dem nicht der Kirche angehörenden Eheteil zufließen.“ (ebd., C I 2a).

Damit ist der Hilfsmaßstab „gemeinsam zu versteuerndes Einkommen der Ehegatten“ (§ 26 b EStG) bei Eigenverdienst des Kirchenmitglieds nicht zulässig. - Das BVerwG hat in VII C 48.73 die Kirchgeldtabelle nur für das einkommenslose Kirchenmitglied gebilligt und explizit darauf begrenzt (Rn 33).

Alles andere sind Fehlnachweise und Falschzitate, auch im Beschluss des BVerfG 2 BvR 591/06, der dazu nur auf BFH I R 76/04 (einkommenlos) verweist.

2.1 Rechtsgrundlagen

Die Kirchensteuerbescheide des Finanzamtes (bzw. der Kirchensteuerämter) zum besonderen Kirchgeld ergehen nach dem KiStG des betreffenden Bundeslandes und den Kirchensteuerbeschlüssen der jeweiligen Kirche (Landeskirche, Bistum usw.).

Rechtsgrundlage für diese Bestimmungen auf Landesebene ist die Rechtsprechung des BVerfG. Diese wird in der Regel aber gar nicht oder verfälscht dargestellt bzw. herangezogen, obwohl sie vorgeht. Daraus ergeben sich Ansatzpunkte für Einspruch und Klage.

..

2.1.1 Bundesebene

Die letzte und aktuellste Entscheidung des BVerfG zum besonderen Kirchgeld ist (Stand 05/2022) der Beschluss vom 28.10.2010 – 2 BvR 591/06 etc. Anders als die Kirchen behaupten, bestätigt er nicht das besondere Kirchgeld und schon gar nicht bei eigenem Einkommen, sondern die Rechtslage aufgrund der früheren Rechtsprechung des BVerfG. Dies beinhaltet sowohl materielle Fragen des besonderen Kirchgeldes (v.a. in BVerfG 1 BvR 606/60) als auch formelle (v.a. in BVerfG 1 BvR 413/06 und 2 BvR 443/01). (Näheres in Abschnitt III 6)

.

Die Kirchen sind bei ihrer Besteuerung an staatliches Recht gebunden, insbesondere an die Verfassung des Bundes. Soweit Landesgesetze anderes besagen, müssen die Kirchen sich dennoch an die Vorgaben der Verfassung halten.

„Die Religionsgemeinschaften unterliegen auch bei Ausfüllung des Rahmens, den ein Landesgesetzgeber gesetzt hat, der Bindung an die grundgesetzliche Ordnung, insbesondere an die Grundrechte.“

(BVerfG, 2 BvR 443/01, B 2 b) aa) (3) ) (Hervorhebung nur hier)

Näheres zum verfassungsrechlichen Kern für das besondere Kirchgeld siehe Abschnitt I 4.

.

Letztendliche Rechtsgrundlage für das besondere Kirchgeld ist ein freiwilliger, eigentlich nicht bindender Zusatz [1] („Obiter dictum“) im Urteil des BVerfG vom 14.12.1965 – 1 BvR 606/60, außerhalb der tragenden [2] und damit verbindlichen [3] Gründe dieses Urteils. Danach darf der „Lebensführungsaufwand“ des kirchenangehörigen Ehegatten einer glaubensverschiedenen Ehe dann kirchlich besteuert werden, wenn dieser ansonsten trotz hohen Einkommens seines nicht der Kirche angehörenden Ehegatten „mangels eigenen Einkommens kirchensteuerfrei bliebe“. [4]

Verfassungsrechtlicher Hintergrund ist, dass die Kirchen wegen der seit 1957 geltenden Individualbesteuerung [5] nur ihre Mitglieder, nicht aber die Ehe als Gemeinschaft besteuern dürfen. [6] Daraus ergeben sich die sog. „tragenden Gründe“ dieses Urteils:

- Es ist nur der kirchenangehörige Ehegatte kirchlich steuerpflichtig. [7]

- Wenn die Kirche das Einkommen besteuert, „muss“ sie das Einkommen des kirchenangehörigen Ehegatten besteuern. [8]

- Bei glaubensverschiedener Ehe „fehlt rechtlich die Möglichkeit, in Anwendung der Grundsätze des Splitting dem kirchenangehörigen Ehegatten Einkünfte zuzurechnen, die dem nicht der Kirche angehörenden Eheteil zufließen.“ [9]

- Es ist „systemwidrig“, wenn das Einkommen eines steuerpflichtigen mit dem eines nicht steuerpflichtigen Ehegatten zusammengerechnet wird. [10] (vgl. Abschnitt II 2)

Ehegüterrecht und Güterstand sowie Unterhaltsrecht ändern daran nichts. [10a]

Wegen dieser verfassungsrechtlichen Gegebenheiten konnte ein Kirchenmitglied in glaubensverschiedener Ehe auch bei hohem Familieneinkommen nicht mehr zur Kirchen(einkommen)steuer herangezogen werden, sofern es selber kein eigenes Einkommen im Sinne des Einkommensteuergesetzes hatte.

Um hier eine „mögliche Unbilligkeit“ bei der kirchlichen Besteuerung von Kirchenmitgliedern ausräumen zu können, ermöglichte das BVerfG die Besteuerung des „Lebensführungsaufwandes“ des kirchenangehörigen Ehegatten, die dann als „besonderes Kirchgeld“ in die Praxis umgesetzt wurde. [11]

Das BVerfG unterscheidet also je nach Einkommenskonstellation zwei klar getrennte Fälle; die KiStG der Länder tun dies nicht. Lt. Art. 31 GG geht im Falle unterschiedlicher Ergebnisse Bundesrecht vor (BVerfG, 2 BvN 1/95).

Dieses Obiter dictum des BVerfG bezieht sich nach Belastungsgrund („mangels eigenen Einkommens kirchensteuerfrei“) und Besteuerungsgegenstand (Lebensführungsaufwand) wegen des Grundsatzes der Indiviualbesteuerung ausschließlich auf die Person des kirchenangehörigen Ehegatten und nicht auf die (glaubensverschiedene) Ehe als Gemeinschaft. (s. Abschnitt II 2.6) Anderslautende kirchliche Darstellungen zur kirchlichen Besteuerung der Ehe als Leistungsgemeinschaft o.ä. sind falsch und ohne Rechtsgrundlage. (vgl. Abschnitte II 5.4.10 f. , II 5.5.3 ff)

Anders als sonst muss dieses Obiter dictum aber als faktisch bindend angesehen werden.

Lt. BVerfG 2 BvR 591/06 etc. sind auch („insbesondere“) im Obiter dictum von 1 BvR 606/60 maßgebliche verfassungsrechtliche Fragen der Heranziehung zum besonderen Kirchgeld geklärt. Die „Heranziehung“ kann sich letztlich nur auf die Einschränkung „mangels eigenen Einkommens kirchensteuerfrei“ beziehen, da die anderen Feststellungen im Obiter dictum entweder sehr global sind („könnte unbillig erscheinen“) oder sich auf die Ausgestaltung des Tarifs beziehen. (Näheres in Abschnitt III 6 sowie Abschnitt II 6)

Der materiell entscheidende tatbestandliche Belastungsgrund im Obiter dictum – „mangels eigenen Einkommens kirchensteuerfrei“ – ist zudem dadurch indirekt bindend, dass eine Abweichung davon zu einer Kollision mit den o.a. tragenden Gründen dieses Urteils führt, die ihrerseits wegen § 31 (1) BVerfGG bindend sind. (s.u. Abschnitt I 2.5.2) (vgl. auch Abschnitt II 5.4.9.3) Das BVerfG bezieht sich in seiner Herleitung dieses Obiter dictums auf drei der tragenden Gründe aus dem eigentlichen Urteil (nur Mitglieder besteuern, Besteuerungsmerkmal in der Person, nicht das Einkommen des anderen Ehegatten). Dies bestätigt, dass die tragenden Gründe des Urteil auch für das besondere Kirchgeld gelten.

Die Besteuerung des Lebensführungsaufwandes als Kern des besonderen Kirchgeldes ist staatlicherseits unstreitig durch das Obiter dictum des BVerfG in 1 BvR 606/60 (Ziffer C II 2) auf Verfassungsebene normiert. „Für die Kirchensteuer ist die staatliche Normierung konstitutiv.“ [11a] Wenn die Kirchen eine staatliche Besteuerungsoption in Anspruch nehmen, sind sie an deren Bedingungen gebunden. [11b] Daher ist dieses Obiter dictum mit seinen Bestimmungen für diese Besteuerung konstitutiv (und nicht nur deklaratorisch); seine Bestimmungen sind somit wegen ihrer normativen Rechtswirkung für die Kirchen nicht disponibel.

Bundesrecht ist letztlich wg. Art. 31 GG den KiStG etc. übergeordnet (vgl. Abschnitt I 4). Daraus ergeben sich Ansatzpunkte für evtl. Klagebegründungen. (s. Abschnitt II 4.3).

.

2.1.2 Landesebene

Kirchliche Besteuerungsrechte werden nach Art. 140 GG soweit erforderlich von den Ländern näher geregelt. Dabei ist die Verfassung zu beachten. [12]

Die KiStG enthalten i.d.R. zwei sich überschneidende, konkurrierende Regelungen zur kirchlichen Besteuerung bei glaubensverschiedener Ehe:

- Von Kirchenmitgliedern in glaubensverschiedener Ehe ist nach den KiStG Kircheneinkommensteuer zu erheben, die sich nach dem Anteil des Kirchenmitglieds an der gemeinsamen Einkommensteuer bemisst.

Diese Bestimmungen sind häufig als Muss-Bestimmung formuliert.

Sie gehen daher einer Kann-Bestimmung zum besonderen Kirchgeld vor. (s. Abschnitt II 4.1.0) Wird dies nicht beachtet, entspricht das betreffende KiStG nicht der Rechtsprechung des BVerfG bzw. wird entgegen derselben angewandt. [15] - Die Kirchensteuergesetze der Länder erlauben den Kirchen die Erhebung des besonderen Kirchgeldes generell bei glaubensverschiedener Ehe (später hinzugefügte Kann-Bestimmung), also entgegen BVerfG 1965 ohne Rücksicht auf ein eigenes Einkommen des kirchenangehörigen Ehegatten. [14 ]

Der Begriff der glaubensverschiedenen Ehe ist dabei unterschiedlich abgegrenzt: Es kommt darauf an, was für einer Religionsgemeinschaft der kirchenfremde Ehegatte nicht angehört. (s. Abschnitt II 3.1.5)

Die KiStG sagen i.A. nichts explizit dazu, welche der beiden Bestimmungen vorgeht. Demnach geht die Muss-Bestimmung vor. Andernfalls handelt es sich um zwei Kann-Bestimungen; dann aber sind diese Bestimmungen der Kirche gegenüber nicht hinreichend bestimmt; die Kirchen dürfen diese aber ausfüllen (vgl. BVerfG, 2 BvL 7/84).

Sofern die Vorgabe des BVerfG „mangels eigenen Einkommens kirchensteuerfrei“ für die Besteuerung nach Lebensführungsaufwand beachtet wird, sind diese o.a. Bestimmungen der Kirche gegenüber hinreichend bestimmt und verfassungskonform, ansonsten eben nicht.

.

2.1.3 Kirchliche Ebene

Die KiStG erlauben das besondere Kirchgeld, regeln aber keine Einzelheiten wie Steuerpflichtiger, Steuergegenstand, Bemessungsgrundlage oder Steuertarif oder dessen Konkurrenz zur KiESt. [17] Dies erfolgt in den Kirchensteuerbeschlüssen, die die steuererhebenden Kirchen auf Grundlage ihrer Steuerordnungen i.d.R. jährlich erlassen [18]. Beide müssen staatlich genehmigt sein und bekanntgemacht werden. [20] Diese Konkretisierung der KiStG durch die kirchlichen Bestimmungen ist nach der Rechtsprechung ausreichend für eine Bestimmtheit der KiStG im Sinne von Tatbestandsmäßigkeit gegenüber dem Steuerpflichtigen. [21]

Die Kirchen sehen zumeist das besondere Kirchgeld entsprechend den KiStG generell bei glaubensverschiedener Ehe vor, also unabhängig vom eigenen Einkommen des Kirchenmitglieds. [22] Das besondere Kirchgeld wird anhand einer bundeseinheitlichen Kirchgeldtabelle festgesetzt. [23] Bemessungsgrundlage ist das gemeinsam zu versteuernde Einkommen der Ehegatten; Kinderfreibeträge werden berücksichtigt. [24] Die Kirchgeldtabelle beinhaltet einen Staffeltarif mit 13 Stufen, von 96 € Kirchgeld bei einer Bemessungsgrundlage von 30.000 T€, bis 3.600 € bei über 300.000 T€.

Meist wird auf eine sog. „Vergleichsberechnung“ verwiesen, nach der der höhere Betrag aus KiESt und besonderem Kirchgeld erhoben wird. Teilweise gibt es Anrechnungsvorschriften, die das Gleiche bewirken.

Wenn das Einkommen des kirchenfremden Ehegatten mehr als etwa ca. 150% des Einkommens seines kirchenangehörigen Ehepartners beträgt, ist das besondere Kirchgeld tarifbedingt rechnerisch höher als die KiESt auf das eigene Einkommen des Kirchenmitglieds.[25] Dann wird aufgrund der „Vergleichsberechnung“ das besondere Kirchgeld festgesetzt, allein aus dem Grund, dass es höher ist als die KiESt auf dieses eigene Einkommen. Die Finanzbehörden winken diese kirchliche Bestimmung durch und machen sie dadurch zu einer staatlichen. [26]

.

2.1.4 Steuerliche Nebenaspekte

Kapitalerträge, die der Abgeltungssteuer unterliegen, beeinflussen das besondere Kirchgeld nicht, da sie nicht zum gemeinsam zu versteuernden Einkommen zählen. (vgl. Abschnitt II 3.3.4)

Das besondere Kirchgeld kann wie die Kircheneinkommensteuer nach § 10 (1) 4 EStG steuerlich als Sonderausgabe geltend gemacht werden; Erstattungen aus dem Vorjahr werden angerechnet.

..

2.1.5 Grundsätzliche Kritik

Das besondere Kirchgeld wurde und wird häufig kritisiert: De facto werde das Einkommen des kirchenfremden Ehepartners besteuert, einen Aufwand könne man nicht besteuern, die Besteuerung beruhe nicht auf Merkmalen der Person des Kirchenmitglieds sondern des Ehepartners, bestimmte Grundrechte seien verletzt usw.

Bisher hat das besondere Kirchgeld aber allen grundsätzlichen Angriffen mit Verfassungsbeschwerden standgehalten. [27]

.

2.2 Begründung und Umsetzung

2.2.1 Begründungen

Das besondere Kirchgeld – also die kirchliche Besteuerung des sog. Lebensführungsaufwandes – ist lt. BVerfG ausgeschlossen, wenn der kirchenangehörige Ehegatte einer glaubensverschiedenen Ehe ein eigenes Einkommen hat. Denn dann „muss“ die Kirche dieses besteuern, und die Besteuerung des Lebensführungsaufwandes ist ausgeschlossen. Die Frage nach dem besonderen Kirchgeld stellt sich nicht. [27a].

Die dazu spiegelbildliche positive Rechtfertigung bzw. der „Belastungsgrund“ für das besondere Kirchgeld steht im Obiter dictum des BVerfG:

- Wenn der kirchenangehörige Ehegatte

- trotz erhöhter wirtschaftlicher Leistungsfähigkeit aufgrund eines hohen Einkommens seines kirchenfremden Ehepartners

- „mangels eigenen Einkommens kirchensteuerfrei bliebe“

und

- wenn man solches als „Unbilligkeit“ ansieht und diese beheben will,

- dann darf sein Lebensführungsaufwand besteuert werden.[28]

Das Motiv dahinter war vermutlich, den Kirchen einen Ausgleich für die Einnahmeausfälle aufgrund der Einführung der Individualbesteuerung zu verschaffen.

.

Gleichwohl werden von den Kirchen die verschiedensten Begründungen zur Rechtfertigung einer generellen Erhebung des besonderen Kirchgelds – also unabhängig vom eigenen Einkommen des Kirchenmitglieds – nachgeschoben. Nichts davon entspricht der Rechtslage lt. BVerfG. (s. Abschnitt II 5.4 und II 5.5) Gern angeführt:

- Ehe als Gemeinschaft [29].- Nur das einzelne Kirchenmitglied darf besteuert werden. [30]

- Es sei gleichgültig, welcher Ehegatte das Einkommen erzielt. [31] – Dto.: Nur das einzelne Kirchenmitglied darf besteuert werden. (s. Abschnitt II 5.5.3)

- Unterhaltsanspruch [32] – Vom BVerfG bereits 1965 verneint. [33]

Angesichts solcher Begründungsversuche verwundert es nicht, dass die Kirchen bei konkreter Nachfrage keinen stichhaltigen Rechtsgrund dafür nennen können, dass sie das besondere Kirchgeld auch bei eigenem Einkommen des Kirchenmitglieds erheben. [34]

..

2.2.2 Praxis

Das besondere Kirchgeld wurde ab den 70er Jahren und sodann in den 90er Jahren sukzessive in den Bundesländern eingeführt, um den Kirchen einen Ausgleich für Einnahmeverluste aus Steuerreformen zu gewähren. [35] Es wird von allen evangelischen Landeskirchen, etlichen katholischen Bistümern sowie einer Reihe kleinerer Religionsgemeinschaften erhoben. [35a]

Bei Einzelveranlagung wird das Kirchenmitglied nach seinem eigenen Einkommen kirchlich besteuert (Kircheneinkommensteuer); nur bei Zusammenveranlagung nach § 26 bzw. § 26b EStG ist nach den KiStG parallel auch das besondere Kirchgeld möglich. [36]

Die praktische Erhebung ist meist den Finanzverwaltungen der Länder übertragen. Unmittelbare Rechtsgrundlage für die Kirchensteuerbescheide der Finanzämter sind die landesrechtlichen Vorschriften, also das jeweilige Kirchensteuergesetz mitsamt der Ergänzung durch die jeweiligen kirchlichen Bestimmungen, insbesondere durch die betreffenden Kirchensteuerbeschlüsse in Gestalt ihrer staatlichen Genehmigung.

Bemessungsgrundlage ist lt. Kirchgeldtabelle das gemeinsam zu versteuernde Einkommen der Eheleute gem. Einkommensteuerbescheid bzw. Lohnsteuerjahresausgleich. Die Höhe der Kirchgeldes wird nach der Kirchgeldtabelle bestimmt. Wegen der sog. Vergleichsberechnung wird es nur erhoben, wenn es höher ist als die Kircheneinkommensteuer auf das eigene Einkommen des Kirchenmitgliedes. [37] Diese Vergleichsberechnung ist im Steuerbescheid nicht unbedingt ausgewiesen bzw. erkennbar.

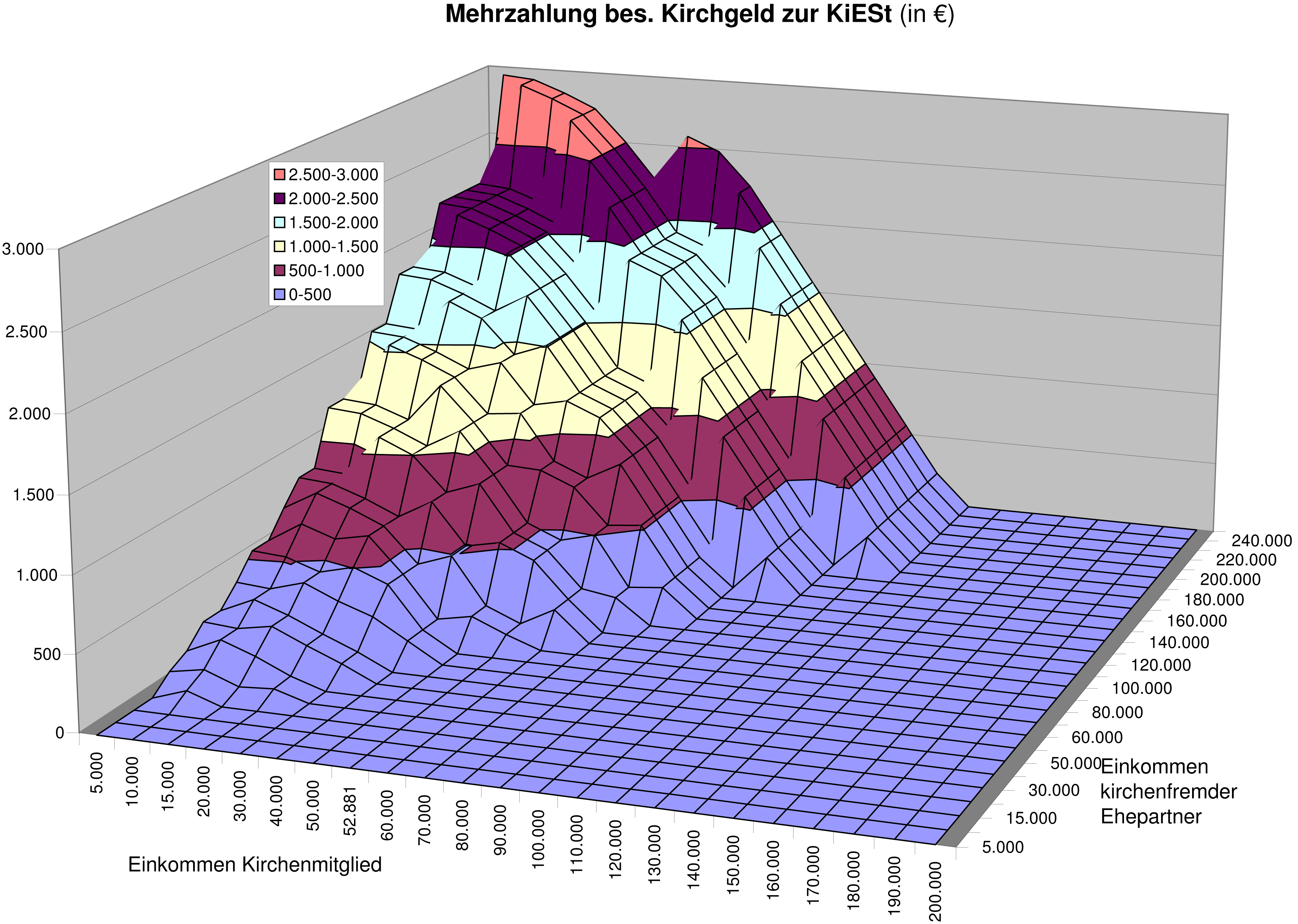

Die Mehrzahlung gegenüber der bei eigenem Einkommen eigentlich festzusetzenden KiESt kann über 3.000 € p.a. ausmachen, je nach Einkommensverhältnissen. (s. Graphik und Tabellen in Abschnitt IV 2.1.2)

.

2.3 Kommunikation des besonderen Kirchgeldes

Kommunikation schafft Deutungshoheit.

Die öffentliche Kommunikation – Internet, Artikel in Zeitschriften usw. – zum besonderen Kirchgeld erweckt den Eindruck, die gegenwärtige Praxis der Kirchgelderhebung sei vollumfänglich rechtens. Tatsächlich ist sie geprägt durch kirchliche Publikationen.[38] So glauben auch Juristen, das besondere Kirchgeld sei vollumfänglich rechtens.

Auch scheinbar neutrale Quellen geben nicht selten kirchliche Darstellungen wieder. So beruht der Wikipedia-Artikel zum besonderen Kirchgeld weitestgehend auf kirchlichen Positionen und erwähnt Stand 8/2015 wesentliche Rechtsgrundlagen nicht. (Stand 05/2016 ergänzt; s. Abschnitt II 5.3.1) Internetseiten von Steuerberatern o.ä. referieren i.a. die derzeitige Erhebungspraxis. Internetseiten von Anwaltskanzleien verweisen zumeist auf eine veraltete Rechtsprechung. (s. Abschnitt II 5.3)

Bei kirchlichen Publikationen zum besonderen Kirchgeld muss man mit Falschdarstellungen rechnen. Kirchliche Darstellungen beachten wesentliche Vorgaben und den Vorrang staatlichen Rechts nicht.[39] Sie erwähnen z.B. konsequent nicht, dass die Besteuerung nach Lebensführungsaufwand lt. BVerfG nur für den Fall „mangels eigenen Einkommens kirchensteuerfrei“ ermöglicht wurde. Strafrechtlich kann die Unterdrückung einer wahren Tatsache u.U. als Täuschung gewertet werden. (vgl. IV 5.3.4)

Die von den Kirchen angeführten Begründungen für das besondere Kirchgeld entsprechen nicht der Rechtslage (s. Abschnitt II 5.4 und II 5.5)

So behaupten kirchliche Darstellungen z.B. gern, dass es auch bei „geringem“ Einkommen des kirchenangehörigen Ehegatten erhoben werden dürfe [40], z.B. weil die Ehe eine Leistungsfähigkeitsgemeinschaft sei. Alles falsch und erfunden:

- Das BVerfG hat in seinem Obiter dictum eine mögliche Unbilligkeit nur im Hinblick auf die Person des Kirchenmitglieds (trotz erhöhter wirtschaftlicher Leistungsfähigkeit kirchensteuerfrei) gesehen, nicht aber im Hinblick auf die Ehe als Gemeinschaft. (1 BvR 606/60, Ziffer C II 2)

- Das BVerfG hat gesagt „mangels eigenen Einkommens (im Sinne des Einkommensteuerrechts)“. Diese Präzisierung in der Klammer bedeutet: Wenn im Einkommensteuerbescheid die Einkünfte des Kirchenmitgliedes mit Null Euro beziffert sind, entspricht das besondere Kirchgeld den Vorgaben des BVerfG, ansonsten nicht. (ebd.)

- Denn dann „muss“ die Kirche dieses eigene Einkommen besteuern, sprich KiESt erheben. (a.a.O., Ziffer C I 2)

Auch im Detail ist diese Behauptung der Kirchen falsch:

- Kein Gericht hat dazu je eine Geringfügigkeitsgrenze z.B. in Prozent oder Euro definiert.

- „Gering“ ist zudem relativ: Bei einem eigenen Einkommen des Kirchenmitglieds von 120.000 € fällt Kirchgeld an, wenn der kirchenfremde Ehepartner 180.000 € oder mehr verdient. (bei 8% KiESt-Satz, s. Tabellen in Abschnitt IV 2.1.2)

Kirchliche Publikationen stellen Gerichtsentscheidungen, die einen Teilaspekt des Kirchgeldes bestätigt haben, gern als „ausdrückliche“ und umfassende Bestätigung des Kirchgelds dar, [41] obwohl in der Regel nur ein Teilaspekt (meist die Kirchgeldtabelle für Alleinverdiener) wirklich bestätigt wurde.

.

2.4 Umgehung des BVerfG

Bei eigenem Einkommen des kirchenangehörigen Ehegatten wird mit der Erhebung eines besonderen Kirchgeldes die Rechtsprechung des BVerfG umgangen bzw. missachtet. In Einspruchsbescheiden und Urteilen v.a. dadurch, dass die „hilfsweise Bemessung“ des sog. Lebensführungsaufwandes am „gemeinsam zu versteuernden Einkommen“ in den Vordergrund gestellt wird.

Daraus ergeben sich Ansatzpunkte für Einspruch und Klage.

.

2.4.1 Belastungsgrund

Die Inanspruchnahme einer Person durch eine Steuer erfordert steuersystematisch einen sog. „Belastungsgrund“, der die Steuerpflicht der Person rechtfertigt. [42]

Belastungsgrund für die Besteuerung des Lebensführungsaufwandes ist lt. Obiter dictum des BVerfG eindeutig, dass der kirchenangehörige Ehegatte bei hohem Einkommen seines Ehepartnerns ansonsten „mangels eigenen Einkommens kirchensteuerfrei bliebe“, was unbillig erscheinen könne.

Daher ist das besondere Kirchgeld bei eigenem Einkommen des Kirchenmitgliedes schon steuersystematisch unzulässig.

BVerfG

Normativ ergibt sich der Belastungsgrund für das besondere Kirchgeld nach dem Obiter dictum [43] des BVerfG aus der Vermutung einer Unbilligkeit und dem Willen zur ihrer Behebung. Tatbestandlich ergibt er sich aus der Einkommensituation des Ehepaares in glaubensverschiedener Ehe:

- Kein eigenes Einkommen des Kirchenmitgliedes,

- hohes Einkommen des kirchenfremden Ehepartners.

Nur wenn dieser Tatbestand vorliegt, kann der Belastungsgrund lt. dem Obiter dictum vorliegen und der Lebensführungsaufwand des kirchenangehörigen Ehegatten kann Gegenstand der Besteuerung werden. So sieht das auch der BFH in I B 109/12 aufgrund von BVerfG 2 BvR 591/06 (s.u. in Abschnitt I 2.5.4)

Bei eigenem Einkommen des kirchenangehörigen Ehegatten fehlt somit der Belastungsgrund für das besondere Kirchgeld; die Steuer ist nicht legitimiert.

Gleichzeitig verstößt hier ein besonderes Kirchgeld gegen den tragenden Grund des Urteils 1 BvR 606/60, dass die Kirche – sofern sie das Einkommen besteuert – das eigene Einkommen des kirchenangehörigen Ehegatten besteuern „muss“. (Ziffer C I 2a)

KiStG

Das besondere Kirchgeld ist in den KiStG zwar nicht näher begrifflich bestimmt, beruht aber unstreitig auf der Besteuerung des Lebensführungsaufwandes gem. BVerfG 1 BvR 606/60, wie man der einschlägigen Rechtsprechung unschwer entnimmt. [44]

Belastungsgrund für das besondere Kirchgeld ist nach den KiStG bereits die Tatsache einer glaubensverschiedenen Ehe [45], also anders als vom BVerfG ermöglicht auch unabhängig vom eigenen Einkommen des kirchenangehörigen Ehegatten.

Sofern keine Priorität der KiESt besteht (s. Abschnitt II 4.1.0), sind die Kirchensteuergesetze damit diesbzgl.

- gegenüber der Kirche nicht hinreichend bestimmt, weil der Belastungsgrund für die Besteuerung nach Lebensführungsaufwand für die Kirchen in Bezug auf die Vorgaben des BVerfG nicht hinreichend abgegrenzt ist [46], und

- gegenüber dem Steuerpflichtigen materiell zu weitgehend, weil sie vorsehen bzw. zulassen, dass eine kirchliche Steuer auch bei Tatbeständen erhoben wird, für die lt. BVerfG kein Belastungsgrund vorliegt und ihre Erhebung sogar ausgeschlossen ist, nämlich bei eigenem Einkommen des kirchenangehörigen Ehegatten. [47]

Die KiStG entsprechen daher insoweit formell und materiell nicht den verfassungsrechtlichen Vorgaben des BVerfG zur kirchlichen Besteuerung. Steuern müssen aber formell und materiell der Verfassung gemäß sein. [48] (s. Abschnitt II 4.1 und II 4.2)

Lt. BFH ist eine derartige Ausweitung des Belastungsgrundes in den KiStG verfassungsrechtlich unbeachtlich für die Erhebung des besonderen Kirchgeldes; es darf „eindeutig“ nur vom einkommenslosen kirchenangehörigen Ehegatten erhoben werden. (s. Abschnitt II 4.1.5)

Kirchliche Bestimmungen

Die kirchlichen Bestimmungen – z.B. die jährlichen Kirchensteuerbeschlüsse – sehen das besondere Kirchgeld ebenfalls generell bei glaubensverschiedener Ehe vor.

Ihr Belastungsgrund entspricht damit zwar den KiStG, aber nicht dem lt. BVerfG, weil er auf Tatbestände (eigenes Einkommen des Kirchenmitglieds) ausgeweitet wird, für die das BVerfG die Besteuerung des Lebenführungsaufwandes nicht zugelassen hat und sogar eine andere Besteuerung, nämlich Kircheneinkommensteuer auf dieses eigene Einkommen, zwingend vorgeschrieben hat. [49]

Die Kirchen sind aber beim Ausfüllen der KiStG eigenständig und direkt an die Verfassung gebunden, können sich also nicht darauf zurückziehen, das besondere Kirchgeld sei ja vom KiStG auch bei eigenem Einkommen des Kirchenmitglieds erlaubt, also bräuchten sie die diesbzgl. Vorgaben des BVerfG nicht zu beachten. [49a]

Nach Art. 31 GG ist im Zweifelsfall Bundesrecht maßgebend, insbesondere das Verfassungsrecht des Bundes.

..

2.4.2 „Gemeinsam zu versteuerndes Einkommen“

Eine Steuer braucht eine sog. „Bemessungsgrundlage“, auf die der Steuertarif angewendet wird. [49b]

Angesichts der Schwierigkeiten, den „Lebensführungsaufwand“ – was immer das genau sei [50] – im Massenverfahren der Steuererhebung zu ermitteln, darf dieser „hilfsweise“ oder „typisierend“ am gemeinsam zu versteuernden Einkommen der Ehegatten bemessen werden. [51] Dieses Hilfsverfahren wird seit Jahren benutzt, das besondere Kirchgeld rechtswidrig auch bei Doppelverdienern zu legitimieren. (s. Abschnitt II 4.3 sowie Abschnitt III)

Der Lebensführungsaufwand muss nicht als Bemessungsgrundlage oder Besteuerungsgegenstand benannt werden, bleibt es aber trotzdem. [52] Mit der alleinigen Verwendung des Begriffs vom „gemeinsam zu versteuernden Einkommen“ verschwindet [53], dass der Lebensführungsaufwand nur im Falle „mangels eigenen Einkommens kirchensteuerfrei“ kirchlich besteuert werden darf. [54] An der Sach- und Rechtslage ändert dieses Vorgehen nichts, denn die hilfsweise Bemessung des Lebensführungsaufwandes am gemeinsam zu versteuernden Einkommen ist nur eine Methode. Eine Methode kann keine Steuer begründen. [55]

Die Erhebung des besonderen Kirchgeldes bei Doppelverdienern wird auch durch die ansonsten zulässige hilfsweise Bemessung des Lebensführungsaufwandes am „gemeinsam zu versteuernden Einkommen“ nicht rechtmäßig, denn diese hilfsweise Bemessung ist für diesen Fall selber aus mehreren Gründen rechtwidrig:

Ohne Belastungsgrund keine Bemessung

Kirchen, Finanzamter und Gerichte verbreiten sich gerne und ausführlich über die Rechtmäßigkeit der hilfsweisen Bemessung des Lebensführungsaufwandes am gemeinsam zu versteuernden Einkommen der Ehegatten. Derartige Erörterungen des WIE sind völlig irrelevant und unbeachtlich, wenn das dem vorauszusetzende OB – also der tatbestandliche Belastungsgrund – nicht gegeben ist, wie es bei einem eigenen Einkommen des kirchenangehörigen Ehegatten der Fall ist. Denn die Ersatzbemessung muss lt. BVerfG am Belastungsgrund ausgerichtet sein. [55a]

Das ist auch die „eindeutige Rechtslage“ lt. BFH (s.u. Abschnitt I 2.5.4).

Splittingverfahren unzulässig

Tatsächlich wird mit dem „gemeinsam zu versteuernden Einkommen“ bei eigenem Einkommen des kirchenangehörigen Ehegatten materiell nach Grundsätzen des Splitting verfahren (beide Einkommen zusammengerechnet, reduzierter Tarif), wobei zudem das Einkommen eines steuerpflichtigen mit dem eines nicht steuerpflichtigen Ehegatten zusammengerechnet wird. Beides ist lt. BVerfG nicht zulässig.(s.o.) [56]

Ersatzbemessungsgrundlage konträr zum Belastungsgrund

Geht man von einer Besteuerung nach Lebensführungsaufwand aus, so ist der tatbestandliche Belastungsgrund lt. BVerfG, dass der kirchenangehörige Ehegatte ansonsten „mangels eigenen Einkommens kirchensteuerfrei bliebe“. [57]

Die (Ersatz-)Bemessung einer Steuer muss an ihrem Belastungsgrund ausgerichtet sein. [58] Bei eigenem Einkommen des kirchenangehörigen Ehegatten ist dies gerade nicht der Fall. Die Bemessung „am gemeinsam zu versteuernden Einkommen“ ist hier konträr zum verfassungsrechtlich begründeten Belastungsgrund.

Ersatzbemessungsgrundlage konträr zu Regelbemessungsgrundlage

Geht man hingegen – quasi testhalber – von einer Besteuerung per KiESt aus, so liegt auch hier eine rechtsfehlerhafte Ersatzbemessungsgrundlage vor.

Bei eigenem Einkommen des kirchenangehörigen Ehegatten in einer glaubensverschiedenen Ehe „muss“ lt. BVerfG genau dieses Einkommen besteuert werden, sofern die Kirche das Einkommen besteuert. [58a] D.h., es ist zwingend KiESt zu erheben. Diese stellt (auch lt. den KiStG) die Regelbesteuerung dar, mit dem eigenen Einkommen des Kirchenmitglieds als Regelbemessungsgrundlage. (Die Besteuerung nach Lebensführungsaufwand ist lt. BVerfG ja nur eine Option für den Fall des einkommenslosen Kirchenmitglieds; ansonsten s.o.).

Eine Ersatzbemessung am „gemeinsam zu versteuernden Einkommen der Ehegatten“ entspricht nicht dieser Regelbemessungsgrundlage „nur eigenes Einkommen des Kirchenmitglieds“, weil sie zusätzlich auch das Einkommen des kirchenfremden Ehegatten einbezieht. Eine Ersatzbemessung muss aber lt. BVerfG der Regelbemessungsgrundlage inhaltlich entsprechen; Abweichungen sind zu rechtfertigen. [58b]

Es ist nicht erkennbar, wie die Einbeziehung des Einkommens des kirchenfremden Ehegatten in die kirchliche Besteuerung entgegen der gesicherten Rechtsprechung des BVerfG gerechtfertigt werden sollte.

Zudem hat der BFH aus verfassungsrechtlichen Erwägungen festgestellt, dass der Besteuerungsmaßstab des Lebenführungsaufwandes nicht auf die KiESt zu übertragen ist (s.u. Abschnitt I 2.5.4)

Fazit: Die Ausrede vom „gemeinsam zu versteuernden Einkommen“ ist schon besteuerungsmethodisch nicht geeignet, ein besonderes Kirchgeld bei eigenem Einkommen des Kirchenmitglieds zu begründen, materiell sowieso nicht.

.

2.4.3 Vergleichsberechnung

Die Kirchen sehen in ihren Kirchensteuerbeschlüssen eine „Vergleichsberechnung“ vor, nach der der höhere Betrag aus KiESt und besonderem Kirchgeld erhoben wird. [60]

Demnach wird der Betrag der einen Steuer auf die andere übertragen, oder aber es wird allein aufgrund Betragshöhe gewählt, ob KiESt oder besonderes Kirchgeld erhoben wird – ungeachtet deren unterschiedlicher Rechtsgrundlagen und der Rechtsprechung des BVerfG. [61]

Die Finanzbehörden tun, was die Kirchen sagen, und wenden die Vergleichsberechnung entgegen den KiStG an.

Damit wird die rechnerische Höhe irgendeiner anderen Steuer B zum Belastungsgrund der Steuer A erklärt: Das Kirchenmitglied wird mit einer bestimmten Steuer belastet, allein weil sie höher ist als eine andere. Gleichzeitig wird schnell mal die Bemessungsgrundlage und der Steuertarif gewechselt.

Einen Rechtsgrund dafür gibt es nicht, außer dass die Kirchen dies in ihre Kirchensteuerbeschlüsse geschrieben haben. [62] Genausogut könnte man Sektsteuer auf „sein“ Bier verlangen, weil „sie“ gerade mal Sekt trinkt.

Die Vergleichsberechnung stellt den Wunsch der Kirchen nach höheren Einnahmen über die verfassungsrechtlichen Vorgaben des BVerfG. Dieser Wunsch ist lt. BVerfG kein Besteuerungsgrund. Des Weiteren geht das staatliche Recht vor, im Zweifel das auf Bundesebene. [63].

Die Vergleichsberechnung ist steuersystematisch unzulässig. Sie begründet bei eigenem Einkommen des kirchenangehörigen Ehegatten die Festsetzung einer anderen als der vom BVerfG vorgegebenen Steuer (anderer Belastungsgrund, Steuergegenstand, Bemessungsgrundlage, Steuertarif ) allein mit einer Berechnung der Betragshöhe dieser anderen Steuer (s. Abschnitt II 4.3.3.6 und II 4.4). Eine Berechnungsmethode kann aber nicht eine Steuer begründen. [64]

Wenn aber keine andere Steuer festgesetzt würde, also die Kircheneinkommensteuer beibehalten würde, wird die Besteuerung nach Lebensführungsaufwand auf die Kircheneinkommensteuer übertragen. Dies aber hat der BFH in seinem Beschluss I B 109/12 verneint (s. nachstehend Abschnitt I 2.5.4).

Kein Gericht hat je die Vergleichsberechnung geprüft oder gar bestätigt. Die Urteilsbegründungen umgehen diesen Punkt.

..

2.5 Rechtsprechung

2.5.1 Vorrang staatlichen Rechts

Generell gilt bei der kirchlichen Besteuerung der Vorrang staatlichen Rechts.[65] Daher ist die innerkirchliche Sicht – z.B. das kirchliche Verständnis der Ehe – hier unbeachtlich. (s. Abschnitt II 6.1) Bundesrecht bricht Landesrecht. (Art. 31 GG)

..

2.5.2 Grundsätze kirchlicher Besteuerung

Das Obiter dictum des BVerfG zur Besteuerung des Lebensführungsaufwandes steht zwar „außerhalb der tragenden Gründe“ dieses Urteils. [66] Die tragenden Gründe von Urteilen des BVerfG binden lt. § 31 (1) BVerfGG [67] alle Verfassungsorgane, Behörden und Gerichte. (s. Abschnitt II 6.2) Zu diesen tragenden Gründen gehört (s.o. in I 2.1.1): Zwingende Besteuerung des eigenen Einkommens des Kirchenmitglieds, kein Splittingverfahren, kein Zusammenrechnen der Einkommen. (s.a. Abschnitt II 2)

Die Erhebung eines besonderen Kirchgeldes als Besteuerung des Lebensführungsaufwandes mit einer Bemessung am gemeinsam zu versteuernden Einkommen der Ehegatten entspricht bei eigenem Einkommen des kirchenangehörigen Ehegatten 1) nicht dem Obiter dictum und verstößt 2) gegen die vorgenannten tragenden Gründe und somit gegen bindendes Verfassungsrecht. (vgl. u. in Abschnitt I 2.5.4)

..

2.5.3 Urteile zum Kirchgeld

Es sind ca. 60 Urteile zum besonderen Kirchgeld bekannt. [68] (siehe auch Abschnitt III 1) Lt. BVerfG 2 BvR 591/06 u.a. ist nach wie vor „insbesondere“ das Urteil des BVerfG 1 BvR 606/60 für das besondere Kirchgeld verfassungsrechtlich maßgebend, und zwar in seiner Gesamtheit sowie speziell mit seinem Obiter dictum. [69]

Die Bemessung des Lebensführungsaufwandes am gemeinsam zu versteuernden Einkommen wurde nur für Alleinverdiener als „verfassungsrechtlich unbedenklich“ bestätigt. [70]

- Der BFH hat in I R 76/04 diese Bemessung nur „insoweit“ für unbedenklich im Hinblick auf Art. 2 Abs. 1 GG (allg. Handlungsfreiheit) erklärt, als um den einkommenslosen kirchenangehörigen Ehegatten i.S. des Urteils des BVerfG 1 BvR 606/60 geht. (Im „Leitsatz“ des Urteils hat wohl ein Richter des BFH das gegen Bezahlung umfassender formuliert, das ist aber rechtlich unbeachtlich.) [71]

- Das Bundesverwaltungsgericht (BVerwG) hat verlangt, dass bei der Anwendung der Kirchgeldtabelle „berücksichtigt werden muss“, dass diese Besteuerung für den Fall des einkommenslosen kirchenangehörigen Ehegatten geschaffen wurde. [72]

Viele Urteile behandeln ausführlichst längst abgehandelte Themen wie Bestimmtheit, Rückwirkung und v.a. die hilfsweise Bemessung am gemeinsam zu versteuernden Einkommen in wiederkehrenden Formulierungen, und umgehen damit eine Bezugnahme auf die Vorgaben des BVerfG zur kirchlichen Besteuerung bei glaubensverschiedener Ehe. Das mag anteilig auch an ungünstig angesetzten Klagebegründungen liegen, z.B. weil die Anwälte entweder nur per Landesrecht oder gleich nur mit Grundrechten argumentiert haben, teils sogar ohne die Rechtslage zu kennen.

Soweit Klagen gegen ein besonderes Kirchgeld bei Doppelverdienern abgewiesen wurden, sind durchweg entscheidungserhebliche Rechtsfehler festzustellen, auch bei höchstrichterlichen Entscheidungen. So wurden Entscheidungen zu Alleinverdienern auf Doppelverdiener übertragen oder solche zur Kircheneinkommensteuer (zwei Steuerpflichtige) auf das besondere Kirchgeld (ein Steuerpflichtiger). Die tragenden Gründe von 1 BvR 606/60 werden eh nirgendwo beachtet. [73] (vgl. Kapitel III „Fragwürdige Urteile“) sowie 5. Alte und neue Märchen vom BFH

..

2.5.4 „Eindeutige Rechtslage“

Der Bundesfinanzhof (BFH) hat in seinem Beschluss vom 8.10.2013 – I B 109/12 [74] aufgrund des Beschlusses 2 BvR 591/06 etc. des BVerfG als „eindeutige Rechtslage“ seitens BVerfG festgehalten (Ziffer 2a und 2b):

- Der Lebensführungsaufwand des kirchenangehörigen Ehegatten darf kirchlich besteuert werden und dazu am gemeinsam zu versteuernden Einkommen bemessen werden.

Dann aber schränkt der BFH mit „allerdings“ ein und präzisiert:

- „Diese Ausführungen des BVerfG beziehen sich allerdings auf das besondere Kirchgeld …“

- KiESt und besonderes Kirchgeld sind lt. BVerfG strikt getrennt.

- „Denn mit dem besonderen Kirchgeld sollen Kirchenangehörige, deren wirtschaftliche Leistungsfähigkeit sich durch eine Eheschließung im Hinblick auf das Einkommen des – konfessionslosen – Ehegatten erhöht hat, und die mangels eigenen Einkommens im Sinne des Einkommensteuergesetzes kirchensteuerfrei bleiben würden, einer angemessenen Besteuerung unterworfen werden.“

- „Nur für diese Fallkonstellation orientiert sich das besondere Kirchgeld als eigenständige Steuer … am „Lebensführungsaufwand“ des kirchenangehörigen Ehegatten.“

(Hervorhebungen nur hier)

Wegen „diese Ausführungen …“ ist die Bemessung des Lebensführungsaufwandes am gemeinsam zu versteuernden Einkommen der Ehegatten in diese Einschränkung „nur für diese Fallkonstellation“ inkludiert, somit also nur für die Fallkonstellation „einkommenslos“ zulässig.

Bei dieser Feststellung war es für den BFH unbeachtlich, dass das dortige KiStG das besondere Kirchgeld auch bei eigenem Einkommen des kirchenangehörigen Ehegatten vorsieht. (s. Abschnitt II 4.1.5) In seinem Zusatzbeschluss I S 24/13 [75] hat der BFH ergänzend festgestellt, dass die Vergleichsberechnung an der strikten Trennung von KiESt und besonderem Kirchgeld nichts ändert, die sich zudem bereits aus dem KiStG ergebe. Das besondere Kirchgeld habe eine „subsidiäre Funktion“. – Soweit der BFH in 2013/14. (siehe auch Abschnitt II 6)

Kurzgefasst:

Damit ist höchstrichterlich als „eindeutige Rechtslage“ gem. BVerfG vom BFH klargestellt, dass das besondere Kirchgeld bei glaubensverschiedener Ehe als Besteuerung des Lebensführungsaufwandes ausschließlich in der „Fallkonstellation“ erhoben werden darf, dass der kirchenangehörige Ehegatten kein eigenes Einkommen im Sinne des Einkommensteuergesetzes hat, so wie das BVerfG es von Anfang an festgelegt hatte. Dies gilt gleichermaßen für die nachfolgende hilfsweise Bemessung am gemeinsam zu versteuernden Einkommen. Die Vergleichsberechnung und das lokale KiStG ändern an alledem nichts, das Gerede um die „hilfsweise Bemessung am gemeinsam zu versteuernden Einommen“ sowieso nicht.

Kirchen und Finanzbehörden verschweigen diesen Beschluss konsequent, inbesondere den zweiten Abschnitt der „eindeutigen Rechtslage“. Auch „neutrale“ Publikationen sehen sich teilweise nicht zu einem korrigierenden Hinweis in der Lage. [76]

Das besondere Kirchgeld wird nach wie vor auch bei Doppelverdienern erhoben. Betroffen sind vermutlich etwa die Hälfte der Kirchgeldzahler bzw. mindestens eine halbe Million Ehen. So schätzen wir aufgrund verschiedener Statistiken zu Kirchenzugehörigkeit, Einkommensteuern und Verdiensthöhen. (s. Abschnitt II 1)

..

2.6 Handlungsmöglichkeiten

Die einfachste und billigste Lösung ist, dass der kirchenangehörige Ehegatte aus seiner Kirche austritt. Wenn er dieses nicht will, bleiben die folgenden Möglichkeiten.

.

2.6.1 Eintritt in anerkannte Gemeinschaft

Vor allem von freien Weltanschauungsgemeinschaften wird gern empfohlen (z.B. Wolfgang Tamm 2010 ff für den bfg), der kirchenfremde Ehegatte möge in eine solche als „steuerberechtigt“ anerkannte Weltanschauungsgemeinschaft eintreten, um das besondere Kirchgeld zu vermeiden. [77]

Derartige ältere und pauschale Empfehlungen kann man getrost als überholt und nunmehr irreführend betrachten. Sie gelten inzwischen bestenfalls noch für Bayern. (s. Abschnitt IV 1.2)

- Erstens wird meist übersehen, dass die Anerkenntnis einer Religionsgemeinschaft als Körperschaft des öffentlichen Rechts (und somit „steuerberechtigt“) in einem bestimmten Bundesland sich anders als sonst nicht auf die anderen Bundesländer auswirkt, weil die Regelung der Kirchensteuererhebung wegen Art. 140 GG mit Art. 137(8) WRV das Vorrecht desjenigen Bundeslandes ist, auf dessen Gebiet die Steuer erhoben wird. [78]

- Zweitens bestimmen Stand 05/2016 die KiStG aller Bundesländer bis auf Bayern und Saarland, dass nur die Mitgliedschaft in einer „steuererhebenden“ derartigen Gemeinschaft das besondere Kirchgeld verhindert, so dass man mit einer nur steuerberechtigten Gemeinschaft u.U. Kirchgeld und Beiträge bezahlt.

- Drittens entsteht bei einer steuererhebenden Gemeinschaft nach dem jeweiligen KiStG i.d.R. eine kirchliche Besteuerung als konfessionsverschiedene Ehe, deren genaue Zusammensetzung und Höhe man vorher abklären sollte. [79]

Bei Interesse sollte man die aktuelle Rechtslage fallbezogen sehr genau prüfen, am besten unter Zuhilfenahme von Originalquellen wie KiStG, KiSt-Beschluss sowie Satzung der Weltanschauungsgemeinschaft. [80]

Eine solche Prüfung kann je nach Bundesland und Kirche sowie Weltanschauungsgemeinschaft (steuererhebend??) sehr unterschiedlich ausfallen, nach unserer Kenntnis (Anfang 2016) in der Regel negativ. (s. Abschnitt II 3.1.5 sowie IV 1.2 )

Der sicherste Weg dürfte sein, sein Finanzamt um eine sog. verbindliche Auskunft nach § 89 (2) AO zu bitten. [81].

..

2.6.2 Einspruch und Klage

Ansonsten bleibt der Rechtsweg, denn in der Steuererklärung kann man das besondere Kirchgeld nicht beeinflussen (es sei denn, man lässt sich getrennt veranlagen, was meist teurer ist). Sinnvoll ist der Rechtsweg u.E. aber nur für Doppelverdiener, weil das besondere Kirchgeld bei einkommenslosem kirchenangehörigen Ehegatten rechtlich gut abgesichert ist. (s. Abschnitt IV 4)

Der erste, zwingend notwendige Schritt ist der Einspruch. Dieser sollte sich v.a. auf die Rechtslage auf Bundesebene (v.a. BVerfG, BFH) stützen, um die landesrechtlichen Bestimmungen, die hilfsweise Bemessung des Lebensführungaufwandes und die Vergleichsberechnung auszuhebeln (s. Mustereinspruch). Man muss aber damit rechnen, dass die Finanzämter sich so wenig wie die Kirchenämter an die Rechtslage auf Bundesebene halten und einen Einspruch mit Hinweis auf das Landesrecht ablehnen. (s. Abschnitt IV 2)

Dagegen kann Klage vor dem Finanz- bzw. Verwaltungsgericht (je nach Bundesland) eingereicht werden. Die Klagebegründung sollte im Kern folgende Punkte angreifen (s.o., s. Abschnitt IV 4.3):

- Belastungsgrund für Besteuerung nach Lebensführungsaufwand gem. BVerfG fehlt. KiESt ist hier zwingend.

- Bemessung am gemeinsam zu versteuernden Einkommen somit ohne Rechtsgrundlage.

- Vergleichsberechnung nimmt Höhe der Steuer als Belastungsgrund – rechtswidrig.

Nach den bisher ergangenen Urteilen entscheiden die Finanz- und Verwaltungsgerichte konsequent pro Kirche und somit gegen den Kläger, unter Missachtung der Fallkonstellation und der höchstrichterlichen Rechtsprechung, da wird auch massiv gelogen. (s. Abschnitt III 5)

Die Klagebegründung sollte auf diese Zustände ausgerichtet sein, Bundesrecht betonen und Anhörungsrügen (§133a FGO, § 152a VwGO) beim BFH gezielt mit einplanen. Der BVerfG-Beschluss 2 BvR 591/06 etc. sollte genutzt werden (vgl. Abschnitt III 6). Ebenso die Kritik an den verworrenden BFH-Beschlüssen I B 28/18 und I B 65/19 mit ihren wahrheitswidrigen Leitsätzen (s. Kap. I 5. Alte und neue Märchen vom BFH)

Entscheidungserhebliche Vorbringen könnten z.B. sein: Diskrepanz der Belastungsgründe seitens BVerfG und KiStG, Vorrang BVerfG vor kirchlichem Recht, Rechtswidrigkeit der Bemessung am gemeinsam zu versteuernden Einkommen sowie der Vergleichsberechnung, Beschluss des BFH I B 109/12. (s. Abschnitt IV 3 und IV 4.3 ) Eine ausformulierte Klagebegründung findet sich in Abschnitt IV 4.4.

Sofern die Kirche bzw. das Finanzamt einen Vergleich anbietet, sollte eine Fortsetzungsfeststellungsklage (§ 100 (1) Satz 4 FGO, § 113 (1) Satz 3 VwGO) erwogen werden.

Wir sind der Auffassung, dass eine solche Klage erfolgreich sein müsste, wenn sie klug angesetzt ist und wenn das Gericht korrekt arbeitet.

Ansonsten ist der nächste Schritt nach dem FG die Revision bzw. die Nichtzulassungsbeschwerde (NZB) beim BFH, einzureichen innerhalb von vier Wochen. Dabei sind strenge formale Voraussetzungen zu beachten. (s. Abschnitt IV 3). Vom VG führt der Weg zum OVG bzw. VGH und dann zum BVerwG. Die KiStG als solche müssten vor dem BVerfG angegriffen werden. [82]

Zu evtl. strafrechtlichen Fragen s. Abschnitt IV 5.

Kirchgeld-Klage.info hilft wie ein Werkzeugkasten bei der Entscheidung über die zu gehenden Schritte und bei ihrer Ausgestaltung, weil hier die spezielle Rechtslage zum besonderen Kirchgeld mit konkreten Quellenangaben aufgearbeitet ist.

Wir empfehlen, im Falle einer Klage den Anwalt nicht zuletzt angesichts der vielen umlaufenden Desinformationen auf die hier angebotenen Anregungen, Analysen und Nachweise aufmerksam zu machen; denn auch ein Fachanwalt muss diese spezielle und eher undurchsichtige Rechtslage nicht unbedingt kennen und sofort parat haben.

Stand 05/2016, mehrfach punktuell überarbeitet, zuletzt 06/2022.

Impressum und Datenschutzerklärung: https://kirchgeld-klage.info/impressum/

……………………………………..

……………..Zur nächsten Seite >>>

__________________________________________________

Anmerkungen

Hervorhebungen in den Zitaten aus Urteilen nur hier, nicht in den Originaltexten.

[0] Sofern die Kirche das Einkommen besteuert. (BVerfG 1 BvR 606/60, Ziffer C I 2a; s.u.)

Die KiStG enthalten entsprechende Muss-Bestimmungen zur Erhebung. (s. Abschnitt II 4.1.0)

[1] Die Besteuerung nach Lebensführungsaufwand – also das besondere Kirchgeld – war nicht Gegenstand der

Entscheidung im Urteil des BVerfG 1 BvR 606/60, sondern ist an diese Entscheidung und ihre Begründung als freiwlliges sog. „Obiter dictum“ („nebenbei gesagt“) angehängt.

„Mit obiter dictum (Plural obiter dicta) wird eine von einem Gericht in einem Urteil geäußerte Rechtsansicht

bezeichnet, die nicht zur Urteilsbegründung dient und damit nicht verbindlich entschieden wurde. Sie nimmt aber ggf. spätere Entscheidungen zu dieser Frage vorweg. Der Gegenbegriff ist die ratio decidendi.“

aus: http://www.lexexakt.de/index.php/glossar?title=obiterdictum.php

Wenn dieses Obiter dictum gegenteilig formuliert wäre, würde dies die vom Gericht getroffene Entscheidung nicht verändern. (Wambaughs Inversion Test). Ein Obiter dictum kann nicht binden, nur überzeugen.

https://en.wikipedia.org/wiki/Obiter_dictum

Allerdings ist dieses Obiter dictum zur Besteuerung des Lebensführungsaufwandes inhaltlich so eng in das eigentliche Urteil eingebettet (eigenes Einkommen ja oder nein?), dass eine Missachtung zur einem Verstoß gegen die tragenden Gründe dieses Urteils führt, zudem enthält es verfassungsrechtlich maßgebliche Klärungen (Näheres s. Text).

[2] Hess. VGH, Urteil vom 3.5.1973 – V OE 29/72

[3] § 31 (1) BVerfGG: „Die Entscheidungen des Bundesverfassungsgerichts binden die Verfassungsorgane des Bundes

und der Länder sowie alle Gerichte und Behörden.“ Näheres weiter unten.

[4] BVerfG, Urteil vom 14.12.1965 – 1 BvR 606/60, Ziffer C II 2 (das „Obiter dictum“):

„Es könnte unbillig erscheinen, wenn ein einer steuerberechtigten Kirche angehörender Ehegatte, dessen wirtschaftliche Leistungsfähigkeit sich durch die Ehe erhöht hat, weil sein – der Kirche nicht angehörender – Ehegatte ein hohes Einkommen bezieht, mangels eigenen Einkommens im Sinne des Einkommensteuergesetzes kirchensteuerfrei bliebe. Wenn diesen Bedenken Rechnung getragen werden soll, müßten, da die Kirche nur den ihr angehörenden Ehegatten besteuern darf, Besteuerungsmerkmale gewählt werden, die in dessen Person gegebensind. Gegenstand der Besteuerung dürfte dann nicht das Einkommen (im Sinne des Einkommensteuerrechts) des anderen Ehegatten, sondern könnte etwa der „Lebensführungsaufwand“ des kirchenangehörigen Ehegatten sein.„

[5] BVerfG, Beschluß des Ersten Senats vom 17. Januar 1957 — 1 BvL 4/54

[6] BVerfG, Urteil vom 14.12.1965 – 1 BvR 606/60 Ziffer C I 1:

„Dieses … der … Kirche verliehene Hoheitsrecht besteht nach dem gleichzeitig verkündeten Urteil des Bundesverfassungsgerichts in den Verfahren 1 BvL 31/62 und 1 BvL 32/62 nur gegenüber ihren Angehörigen, bei glaubensverschiedenen Ehen also nur gegenüber den ihr angehörigen Ehegatten. Der der Kirche nicht angehörende Ehegatte darf weder als Steuerschuldner noch im Wege der Haftung zur Erfüllung dieser Steuerpflicht

herangezogen werden.“

BVerfG, Urteil vom 14.12.1965 – 1 BvL 31/62, Ziffer C I 2 b:

„Der Rechtssatz, daß Kirchensteuer einem der Kirche nicht angehörenden Dritten durch staatliches Gesetz nicht auferlegt werden dar, muß auch für die Regelung der Kirchensteuerpflicht von Ehegatten gelten, von denen nur einer Angehöriger einer steuerberechtigten kirchlichen Körperschaft ist. Der Einwand, daß die Heranziehung des einer steuerberechtigten Kirche oder Religionsgesellschaft nicht angehörenden Ehegatten für die Kirchensteuerschuld seines kirchenangehörenden Ehegatten aus dem Wesen der Ehe als dauernder Vereinigung der Ehegatten zu vollständiger Gemeinschaft aller Lebensverhältnisse gerechtfertigt sei, ist nicht begründet.

In einer glaubensverschiedenen Ehe besteht gerade auf dem hier in Betracht kommenden Gebiete der religiösen Überzeugung und Haltung eine Gemeinschaft nicht; die eheliche Gemeinschaft beruht nicht auf der gemeinsamen Anerkennung religiöser Glaubensinhalte, Wertvorstellungen und Verpflichtungen.“

[7] BVerfG, Urteil vom 14.12.1965 – 1 BvR 606/60 Ziffer C I 2a:

„Der der Kirche nicht angehörende Ehegatte darf weder als Steuerschuldner noch im Wege der Haftung zur Erfüllung dieser Steuerpflicht herangezogen werden.“

[8] BVerfG, Urteil vom 14.12.1965 – 1 BvR 606/60 Ziffer C I 2a:

„Wenn die Kirche nur den ihr angehörigenEhegatten besteuern darf, dann darf sie bei der Wahl des Besteuerungsmaßstabes nur an Merkmale anknüpfen, die in dessen Person gegeben sind. Wählt sie das Einkommen im Sinne des Einkommensteuerrechtes als Maßstab, dann muß es das marktwirtschaftliche Einkommen (im Sinne des Einkommensteuergesetzes) des kirchenangehörigen Ehegatten sein.“

[9] BVerfG, Urteil vom 14.12.1965 – 1 BvR 606/60, Ziffer C I 2a:

„Schließlich hat die Anwendung des Splitting-Verfahrens … zur Voraussetzung, daß beide Ehegatten unbeschränkt steuerpflichtig im Sinne des § 1 EStG sind. Bei der Kirchensteuer aber ist von vornherein nur der kirchenangehörige Ehegatte steuerpflichtig. Bei einer glaubensverschiedenen Ehe besteht also gerade keine gemeinsame unbeschränkte Steuerpflicht gegenüber demselben Steuergläubiger. Es fehlt daher einer solchen Ehe rechtlich die Möglichkeit, in Anwendung der Grundsätze des Splitting dem kirchenangehörigen Ehegatten Einkünfte zuzurechnen, die dem nicht der Kirche angehörenden Eheteil zufließen.“

[10] BVerfG, Urteil vom 14.12.1965 – 1 BvR 606/60, Ziffer C I 2d:

„Die Anknüpfung der Kirchensteuer an das Familieneinkommen würde nach diesen Darlegungen also zu einer Art Haushaltsbesteuerung führen, wie sie vor 1958 im Einkommensteuerrecht gegolten hat. Da aber im heutigen staatlichen Einkommensteuerrecht das Steuerverhältnis ein individuelles ist und die Ehe über die Unterhaltsgemeinschaft hinaus keine enge Wirtschaftsgemeinschaft begründet (vgl. BVerfGE 13, 290 [308]), entspricht der sog. Halbteilungsgrundsatz weder dem heutigen Einkommensteuerrecht noch dem modernen Familiengüterrecht.

Diese Systemwidrigkeit wird besonders darin deutlich, daß 1. die Zusammenveranlagung der Einkommen für die Kirchensteuer auch dann stattfindet, wenn die Ehegatten bei der Einkommensteuer getrennt veranlagt werden, 2. hier das Einkommen eines steuerpflichtigen mit dem eines nichtsteuerpflichtigen Ehegatten zusammengerechnet wird.“

[10a] BVerfG, Urteil vom 14.12.1965 – 1 BvR 606/60, Ziffer C I 2b:

„Die hälftige Zurechnung der Einkünfte des der Kirche nicht angehörigen Ehegatten zur

Begründung der Kirchensteuerpflicht des kirchenangehörigen Ehegatten läßt sich auch nicht

mit Vorschriften des Ehegüterrechts begründen. Soweit die Kirchensteuer an die Lohn- und

Einkommensteuer anknüpft, sind die güterrechtlichen Verhältnisse der Ehegatten ohne

Bedeutung. Sie können aber auch nicht in ihrer Auswirkung auf das Unterhaltsrecht die

hälftige Zurechnung rechtfertigen.“

BVerfG, Urteil vom 14.12.1965 – 1 BvR 606/60, Ziffer C I 2c:

„Die Zurechnung kann auch nicht mit den – zum Teil auf Art. 3 Abs. 1 und Art. 6 Abs. 1 GG

gestützten – Erwägungen gerechtfertigt werden, mit denen die Einführung des Güterstandes

der Zugewinngemeinschaft bei Schaffung des Gleichberechtigungsgesetzes begründet wurde.“

[11] BVerfG, Urteil vom 14.12.1965 – 1 BvR 606/60, Ziffer C II 2

[11a] Urteil des BVerfG vom 14.12.1965 – 1 BvR 413/60, Ziffer C II 1

[11b] Wenn die Kirche auf eine vom Staat angebotene Besteuerungsoption zurückgreift, dann ist sie an deren vom Staat gesetzte Randbedingungen gebunden:

„Die kirchlichen Steuernormen müssen daher die Mindestanforderungen rechtsstaatlicher Steuererhebung erfüllen. Der den Religionsgemeinschaften eröffnete Gestaltungsraum ist aber weit. Es steht ihnen frei, ein eigenes Besteuerungssystem zu entwickeln oder die Kirchensteuer als Zuschlagsteuer zu bestimmten staatlichen Maßstabsteuern, etwa – wie hier – als Zuschlag zur Einkommen-(Lohn-)steuer.

Entscheidet sich eine Religionsgemeinschaft dafür, die Kirchensteuer gleichsam als Annex zur staatlichen Einkommensteuer auszugestalten, so gewinnt das aus Art. 3 Abs. 1 GG fliessende Gebot der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit auch für die kirchliche Entscheidung Bedeutung.“

(BVerfG, 2 BvR 443/01, Ziffer III B 2) b) aa) (3), Nachweise weggelassen, Absatz nur hier)

Es ist kein Rechtsgrund erkennbar, weshalb dieses für die KiESt geltende Prinzip der Bindung an die zugrunde liegende staatliche Norm für das besondere Kirchgeld nicht gelten soll.

[12] Art. 140 GG: „Die Bestimmungen der Artikel 136, 137, 138, 139 und 141 der deutschen Verfassung vom 11. August 1919 sind Bestandteil dieses Grundgesetzes.“

Art. 137 WRV regelt die Rechte der Religionsgemeinschaften.

Art.. 137 (8) WRV: „Soweit die Durchführung dieser Bestimmungen eine weitere Regelung erfordert, liegt diese der Landesgesetzgebung ob.“

Das Besteuerungsrecht der Kirchen ist kein Sonderrecht außerhalb der Verfassung, sondern den Grundrechten nachgeordnet:

„Art. 137 Abs. 6 WRV gewährt den Kirchen und Religionsgesellschaften kein Grundrecht im Sinne des Grundgesetzes. Vielmehr müssen die auf Grund von Art. 137 Abs. 6 WRV erlassenen landesrechtlichen Normen auf dem Gebiete des Kirchensteuerrechts mit den übrigen Bestimmungen und Prinzipien der grundgesetzlichen Ordnung, vor allem mit dem verfassungsrechtlichen Verhältnis von Kirche und Staat, in Einklang stehen, um vor Art. 2 Abs. 1 GG Bestand haben zu können.“ (1 BvR 413/60, C II 2)

„Art. 137 Abs. 6 WRV geht dem Art. 2 Abs. 1 GG nicht in dem Sinne vor, daß jede Art kirchlicher Besteuerung schon kraft dieses Artikels zur verfassungsmäßigen Ordnung gehörte.“ (BVerfG, 1 BvR 413/60, C II 2)

(Hervorhebungen nur hier)

[14] Beispiele von Kirchgeldregelungen in den KiStG (Alle Zitate nach http://www.steuer-forum-kirche.de/kistg-frame.htm)

- 5 (1) KiStG BaWü: „Die Steuern können erhoben werden …. 5. als besonderes Kirchgeld von Kirchensteuerpflichtigen, deren Ehegatte oder Lebenspartner keiner steuererhebenden Religionsgemeinschaft angehört (Kirchgeld in glaubensverschiedener Ehe oder glaubensverschiedener Lebenspartnerschaft).“

- 3 (1) KiStG HH: „Die Steuern können erhoben werden … c) als besonderes Kirchgeld in glaubensverschiedener Ehe oder glaubensverschiedener Lebenspartnerschaft.“

- 2 (1) KiStG Hessen: „Als Kirchensteuer können einzeln oder nebeneinander erhoben werden:… 5. ein besonderes Kirchgeld von Kirchensteuerpflichtigen, deren Ehegatte keiner steuerberechtigten Kirche angehört (Kirchgeld in glaubensverschiedener Ehe).„

Keine dieser Bestimmungen enthält einen Hinweis auf die Fallkonstellation „mangels eigenen Einkommens kirchensteuerfrei“. Sie entsprechen insoweit nicht den Vorgaben des BVerfG.

Die KiStG enthalten auch keine Regelung, wie sich die o.a. Kirchgeldregelungen zu der konkurrierenden Vorschrift in den KiStG verhalten, die die Erhebung von KiESt bei glaubensverschiedener Ehe vorsehen (außer Schleswig-Holstein, dass die Vergleichsberechnung ins KiStG aufgenommen hat). Insoweit sind die KiStG nicht hinreichend bestimmt. Es sei denn, man geht von einer Priorität der Erhebung der KiESt aus, da diese Regelungen als Muss-Bestimmung gefasst sind, die den Kann-Bestimmungen zur Kirchgelderhebung vorgehen.

[15] Die meisten KiStG sehen vor, dass bei glaubensverschiedener Ehe KiESt nach dem Anteil der Einkommensteuer des Kirchenmitglieds an der gemeinsamen Einkommensteuer erhoben wird. Dies ist im Gegensatz zur den o.a. Kirchgeldregelungen durchweg nicht als Kann-Bestimmung, sondern als Regel- oder Muss-Bestimmung formuliert. Eine Muss-Bestimmung geht aber einer Kann-Bestimmung vor, weil die Behörde hier keinen Ermessensspielraum hat.

Somit ergibt sich schon aus dem KiStG, dass bei eigenem Einkommen des Kirchenmitglieds KiESt zu erheben ist, denn die Kann-Bestimmungen zum besonderen Kirchgeld sind dem nachgeordnet und greifen erst dann, wenn kein solches Einkommen vorliegt.

Allerdings sind die Formulierungen unterschiedlich klar; teilweise wird zudem kryptisch auf kirchliche Regelungen oder Anrechnungsvorschriften verwiesen.

Beispiele für Formulierungen:

§ 19 (4) KiStG BaWü:

„Ist die Kircheneinkommensteuer nur von einem Ehegatten oder Lebenspartner zu erheben, so ist dessen Anteil an der gemeinschaftlichen Bemessungsgrundlage maßgebend. Die Anteile der Ehegatten oder Lebenspartner an der gemeinschaftlichen Bemessungsgrundlage bestimmen sich nach dem Verhältnis der Steuerbeträge, die sich bei Anwendung des Einkommensteuer-Grundtarifs auf die Summe der Einkünfte eines jeden Ehegatten oder Lebenspartners ergeben.“

Die Falleingrenzung „Ist die KiESt nur von einem Ehepartner zu erheben“ kann wunderschön hin- und herinterpretiert werden. Sie kann a) aufgefasst werden als Regelung für den Fall, dass KiESt (i.GGs. zu besonderem Kirchgeld) zu erheben ist, oder b) als Regelung dafür, dass nur von einem und nicht von beiden Ehegatten KiESt zu erheben ist. Der Kontext des § 19 zeigt, dass letztere Auffassung zutrifft.

§ 9 (2) KiStG Bayern: … so wird die Umlage …

„2. in den Fällen der Zusammenveranlagung zur Einkommensteuer für den umlagepflichtigen Ehegatten aus dem Teil der gemeinsamen nach Art. 8 Abs. 2 ermittelten Einkommensteuer erhoben, der auf diesen Ehegatten entfällt.“

§ 4 (3) KiStG Berlin:

„Gehört nur ein Ehegatte einer steuererhebenden Religionsgemeinschaft an (glaubensverschiedene Ehen), so ist die zu erhebende Kirchensteuer bei Zusammenveranlagung zur Einkommensteuer nach dem Teil der Einkommensteuer beider Ehegatten zu bemessen, der auf den kirchenangehörigen Ehegatten entfällt.“

§ 5 (3) KiStG Brandenburg:

„Werden die Ehegatten in glaubensverschiedener Ehe zusammenveranlagt, ist die Kirchensteuer auf den Teil der gemeinsamen Einkommensteuer zu erheben, der auf den der steuererhebenden Religionsgemeinschaft angehörenden Ehegatten entfällt.“

[17] Die Formulierung lautet meist etwa so: „Die Kirchensteuer kann erhoben werden als … besonderes Kirchgeld …. “ Teilweise sind Anrechnungsvorschriften vorhanden, die materiell der sog. Vergleichsberechnung gleichkommen.

[18] s. z.B. http://www.steuer-forum-kirche.de/kistg-frame.htm

[20] Dies ist in den jeweiligen KiStG geregelt, etwa so:

- „Die Steuerordnung wird von der Religionsgemeinschaft erlassen und öffentlich bekanntgemacht. Sie bedarf der staatlichen Genehmigung.“

- „Der Beschluß über die Erhebung der Landeskirchensteuern bedarf der staatlichen Genehmigung. Er ist öffentlich bekanntzumachen .“

Bayern stellt hier aus historischen Gründen eine Ausnahme dar. Das KiStG bezieht sich nicht auf KiSt-Beschlüsse etc., gleichwohl gibt es sie. (vgl. http://steuer-forum-kirche.de/kistg-l-bayern.htm )

[21] So betont z.B. das FG Baden-Württemberg im Urteil vom 15.12.2000 – 9 K 258/00, Ziffer 1 a) cc), dass der Bestimmtheitsgrundsatz erfüllt sei, weil durch Verbindung von staatlichen und kirchlichen Bestimmungen Ermessensentscheidungen ausgeschlossen seien: