Bundesrecht vor Landesrecht: Maßgebend für das besondere Kirchgeld bzw. die kirchliche Besteuerung bei glaubensverschiedener Ehe sind letzten Endes nicht die kirchlichen oder staatlichen Gesetze auf Landesebene oder erstinstanzliche Urteile, sondern die verfassungsrechtlichen Vorgaben des BVerfG und die zugehörige höchstrichterliche Rechtsprechung.

Die eingangs dargestellten Rechtsgrundlagen für das besondere Kirchgeld insbesondere aus dem Urteil des BVerfG 1 BvR 606/60 sind unstreitig; der rechtliche Rahmen des BVerfG ist konsistent.

Danach ist das besondere Kirchgeld als Besteuerung des Lebensführungsaufwandes nur beim einkommenslosen Kirchenmitglied zulässig, nicht aber, wenn der kirchenangehörige Ehegatte ein eigenes Einkommen im Sinne des EStG hat. Dies ergibt sich aus der älteren wie auch aus der neueren Rechtsprechung, seit 2019 auch des BFH.

Diese Rechtslage wird v.a. durch die intensive kirchliche Kommunikation zum besonderen Kirchgeld (vgl. Abschnitt II 5) verfälscht dargestellt, so dass auch Juristen meinen, das besondere Kirchgeld sei auch bei eigenem Einkommen des Kirchenmitgliedes zulässig.

Wir stellen daher hier die Grundzüge der Rechtslage des besonderen Kirchgeldes dar:

- Hierarchie der Rechtsquellen, tragende Gründe in 1 BvR 606/06, Aktualität der Rechtsprechung des BVerfG von 1965 ff sowie die „eindeutige Rechtslage“ lt. BFH 2013.

- Dazu die Rechtslage zu den Einzelthemen Vergleichsberechnung, Besteuerung nach Lebensführungsaufwand und Anwendbarkeit der Kirchgeldtabelle.

- Dazu in Abschnitt 6.9 die neue Rechtsprechung des BFH von 2019 im Beschuss I B 27/18 und I B 28/18.

.. - NEU und WICHTIG:

Der BFH hat den Beschluss I B 28/18 nun auch veröffentlicht. Mit mit einem nachträglich hinzugefügten „Leitsatz“ will er aber den Eindruck erwecken, er habe nie gesagt „besonderes Kirchgeld nur wenn kirchensteuerfrei“.

Wir haben daher dem Kapitel II „Rechtslage“ mit dem Abschitt 0. Beschluss I B 28/18: Mogelpackung vom BFH eine neuere Analyse dieses Beschlusses I B 28/18 vorangestellt.

Wir empfehlen, diese vorrangig zu beachten, da sie einige neue rechtliche Punkte enthält.

Inhaltsverzeichnis:

6.1 Verfassungsrechtliche Grundlagen

6.1.1 Maßgebliche Rechtsquellen

6.1.2 Bundesrecht und Landesrecht

6.1.3 Grundrechtsbindung der Landesgesetzgeber

6.1.4 Grundrechtsbindung der Kirche

6.1.5 Vorrang staatlichen Rechts

6.1.6 Bundesrecht bricht Landesrecht

6.2 Tragende Gründe in 1 BvR 606/60

6.2.2 Tragende Gründe und besonderes Kirchgeld

6.2.3 Bindungswirkung tragender Gründe

6.3 Neuere Rechtsprechung des BVerfG

6.3.1 Die grundlegende Rechtsprechung von 1965

6.3.2 Der Beschluss 2 BvL 7/84

6.3.3 Der Beschluss 2 BvR 591/06

6.4 „Eindeutige Rechtslage“ beim besonderen Kirchgeld

6.4.1 Zulässige Fallkonstellation

6.4.2 Unwirksame Vergleichsberechnung

6.4.5 Zur Negierung von I B 109/12 in Schriftsätzen

6.5.1 Rechtslage auf Landesebene

6.5.3 Materiell verfassungswidrig

6.5.5 Verfassungswidriges Vorgehen von Kirchen und Ländern

6.6 Besteuerung nach Lebensführungsaufwand

6.6.4 Belastungsgrund und Ersatzmaßstab

6.8 Gerichtliche Entscheidungen zum besonderen Kirchgeld bei Doppelverdienern

6.9.2 Verfassungsrechtliche Begründung

6.9.3 Vortäuschung von Kontinuität

6.9.4 Klärung der Rechtslage für das besondere Kirchgeld

6.1 Verfassungsrechtliche Grundlagen

Der Handlungsspielraum der Kirchen bei der Heranziehung zum besonderen Kirchgeld ist durch die Bindung an die verfassungsmäßige Ordnung und die Grundrechte begrenzt, und zwar auch dann, wenn ein Landesgesetzgeber anderes festlegt.

Die landesrechtlichen Bestimmungen zum besonderen Kirchgeld (KiStG, Verordnungen) können zu anderen Ergebnissen führen als die Bestimmungen nach Bundesrecht. Dann sind sie nach Art. 31 GG nichtig. Man muss es nur einklagen.

.

6.1.1 Maßgebliche Rechtsquellen

Das BVerfG hat mit seiner letzten Entscheidung zum besonderen Kirchgeld, dem Beschluss vom 18.10.2010 – 2 BvR 591/06 etc., die Annahme zur Entscheidung von mehreren Verfassungsbeschwerden gegen die Heranziehung zum besonderen Kirchgeld deshalb abgelehnt, weil die hierfür maßgeblichen verfassungsrechtlichen Fragen bereits in der früheren Rechtsprechung des BVerfG, „inbesondere“ im Urteil 1 BvR 606/60, geklärt seien. (s. dazu auch Abschnitt III 6)

Die Hälfte der dem zugrunde liegenden Fälle betraf ein besonderes Kirchgeld in der Fallkonstellation „eigenes Einkommen des kirchenangehörigen Ehegatten“ (FG Nürnberg 6 V 1769/2008; BFH I R 44/05 aus FG Köln 11 K 6619/09, BFH I B 98/09 aus FG Nürnberg 6 K 49/2009).

.

6.1.1.1 Urteil 1 BvR 606/60 gilt als Ganzes

Zu entscheiden war lt. Text von 2 BvR 591/06 etc. über die „Heranziehung“ zum besonderen Kirchgeld, denn dagegen wandten sich die betreffenden Verfassungsbeschwerden (neben Fragen der KiESt).

Das BVerfG stellt in 2 BvR 591/06 etc. zunächst wie üblich die Rechtslage dar („Maßstabsteil“), bevor es zu einer Schlussfolgerung in der konkreten Streitfrage („Subsumtion“) kommt. Diese Darstellung besteht aus drei Teilen: 1) Urteile des BVerfG, 2) Obiter dictum, 3) Bemessung des besonderen Kirchgeldes. – Zur Rechtslage:

„Die für die Entscheidung im Wesentlichen maßgeblichen verfassungsrechtlichen Fragen sind bereits durch die Rechtsprechung des Bundesverfassungsgerichts geklärt (vgl. insb. BVerfGE 19, 268; fernerhin etwa BVerfGE 19, 206; 19, 226; 19, 253; 20, 40; 30, 415; 73, 388; BVerfG, Beschluss der 2. Kammer des Zweiten Senats vom 19. August 2002 – 2 BvR 443/01 -, DVBl 2002, S. 1624) und durch die hieran anknüpfende Rechtsprechung der Fachgerichte verfassungsgemäß konkretisierend beantwortet.“

(Hervorhebung nur hier. BVerfGE 19, 268 ist das Urteil des BVerfG vom 14.12.1965 – 1 BvR 606/60.)

Danach sind die genannten verfassungsrechtlichen Fragen der Heranziehung zum besonderen Kirchgeld in einer ganzen Reihe von Entscheidungen geklärt, darunter „insbes.“ im Urteil 1 BvR 606/60 (= BVerfGE 19,268), und nicht nur in seinem Obiter dictum. D.h., dass diese Fragen in diesen Urteilen (und nicht in speziellen Teilen davon) und somit auch im Urteil 1 BvR 606/60 als Ganzem und nicht nur in seiner Ziffer C II 2 – dem Obiter dictum – geklärt sind. Denn ansonsten hätte das BVerfG formulieren müssen „… sind im Obiter dictum von 1 BvR 606/60 geklärt“. Hat es aber nicht.

Erst danach bezieht sich das BVerfG mit einer weiteren Spezialisierung „insbesondere“ auf das Obiter dictum in 1 BvR 606/60:

„Insbesondere hat das Bundesverfassungsgericht hervorgehoben, dass zwar nicht das einkommensteuerrechtlich ermittelte Einkommen des nicht einer Kirche angehörenden Ehegatten, wohl aber der Lebensführungsaufwand des kirchenangehörigen Ehegatten den Gegenstand der Besteuerung bilden kann (vgl. BVerfGE 19, 268 [282]).“

(Hervorhebung nur hier)

Diese zweite Spezialisierung mit einem weiterem Ausgriff „inbesondere“ auf das Obiter dictum bestätigt, dass im vorhergehenden Satz das gesamte Urteil 1 BvR 606/60 verfassungsrechtlich maßgeblich für das besondere Kirchgeld anzusehen ist, denn sonst wäre dieser zweite Satz weder notwendig noch sinnvoll.

Gleiches ergibt sich aus den Nachweisen: Das Urteil 1 BvR 606/60 wird nachgewiesen als „BVerfGE 19, 268“ (was das ganze Urteil bezeichnet), während das Obiter dictum im Urteil 1 BvR 606/60, Ziffer C II 2, als „BVerfGE 19, 268 [282]“ nachgewiesen wird, was eine bestimmte Seitennummer (282) dieses Urteils in dieser Publikation bezeichnet.

Damit ist klargestellt, dass

- „inbes.“ das Urteil 1 BvR 606/60 als gesamtes Urteil nach wie vor die verfassungsrechtlich maßgebliche Rechtsgrundlage für die Heranziehung zum besonderen Kirchgeld ist, und zwar

- nicht nur mit dem Obiter dictum in Ziffer C II 2 oder gar nur einem Teil davon, sondern eben als Ganzes.

Behauptungen v.a. der Kirchen, 1 BvR 606/60 beziehe sich nur auf den Halbteilungsgrundsatz oder KiESt und nicht auf das besondere Kirchgeld, sind damit widerlegt.

Das bedeutet, dass die tragenden Gründe von 1 BvR 606/60 verfassungsrechtlich maßgeblich sind für die Heranziehung zum besonderen Kirchgeld. An die tragenden Gründe von Entscheidungen des BVerfG sind nach § 31 (1) BVerfGG alle Verfassungsorgane, Behörden und Gerichte gebunden (Näheres dazu in Abschnitt II 6.2) .

.

6.1.1.2 Obiter dictum als verfassungsrechtliche Klärung

Die o.a. Darlegung des BVerfG zeigt auf, wo die verfassungsrechtlich maßgeblichen Fragen der Heranziehung („für die Entscheidung“) geklärt sind:

- in der früheren Rechtsprechung des BVerfG,

- „insbes.“ im Urteil 1 BvR 606/60,

- „inbesondere“ im Obiter dictum im Urteil 1 BvR 606/60, Ziffer C II 2

Aus dem zweiten „insbesondere“ geht hervor, dass lt. BVerfG auch im Obiter dictum verfassungsrechtliche Fragen der Heranziehung zum besonderen Kirchgeld geklärt sind. D.h., dieses Obiter dictum ist nicht beliebig von jedermann modifizierbar- verfassungsrechtliche Fragen zu klären ist das Vorrecht des BVerfG.

Der Wortlaut des Obiter dictum ist eindeutig, wie man ggf. durch lautes Vorlesen mit Betonung von „wenn“ und „dann“ nachprüft: Wenn einkommenslos, dann ist eine Besteuerung des Lebensführungsaufwandes möglich (s. Abschnitt II 2.6.2, wir zitieren nicht schon wieder).

„Die verfassungskonforme Auslegung findet ihre Grenzen dort, wo sie zum Wortlaut der Norm und zum klar erkennbaren Willen des Gesetzgebers in Widerspruch treten würde (vgl. BVerfGE 54, 277 <299 f.>; 71, 81 <105>; 90, 263 <275>)“.

(BVerfG, Beschluss vom 28.07.2015 – – 2 BvR 2558/14 etc.; Ziffer B II 1 d)

Es gilt die Wortlautgrenze, da der Wortlaut des Obiter dictums eindeutig ist: wenn – dann.

Der Wille des Gesetzgebers, hier also des BVerfG als Normgeber, kommt in den tragenden Gründen von 1 BvR 606/60 klar und deutlich zum Ausdruck: Bei einem eigenen Einkommen des kirchenangehörigen Ehegatten „muss“ die Kirche dieses und nur dieses besteuern, ein Zusammenrechnen des Einkommens des (kirchen-)steuerpflichtigen Ehegatten mit dem seines nicht (kirchen-)steuerpflichtigen Ehepartners ist nicht zulässig.

Die Besteuerungsoption des Obiter dictum „Lebensführungsaufwand“ ist daher komplementär zu der kirchlichen Besteuerung bei eigenem Einkommen. Vorauszusetzender Tatbestand ist „mangels eigenen Einkommens kirchensteuerfrei“. Dieser verfassungsrechtlichen Notwendigkeit entspricht der Wortlaut.

Lt. 2 BvR 591/06 beinhalten wie gezeigt sowohl das gesamte Urteil 1 BvR 606/60 (also mit seinen tragenden Gründen) als auch das Obiter dictum („mangels eigenen Einkommens kirchensteuerfrei“) die verfassungsrechtliche Klärung der Heranziehung zum besonderen Kirchgeld.

Es gibt hier – anders als die Kirchen behaupten – wegen der tragenden Gründe und der Wortlautgrenze keinerlei Interpretationsspielraum. „Die Rechtslage ist eindeutig“: besonderes Kirchgeld nur wenn einkommenslos (BFH, I B 109/12).

.

6.1.1.3 Weitere Entscheidungen des BVerfG

Das Urteil 1 BvL 31/62 stellt klar, dass die Kirche nicht die Ehe, sondern nur das Kirchenmitglied besteuern darf.

„In einer glaubensverschiedenen Ehe besteht gerade auf dem hier in Betracht kommenden Gebiete der religiösen

Überzeugung und Haltung eine Gemeinschaft nicht; die eheliche Gemeinschaft beruht nicht auf der gemeinsamen

Anerkennung religiöser Glaubensinhalte, Wertvorstellungen und Verpflichtungen.“ (ebd., Ziffer C I 2 b)

„Im übrigen kann die Ehe zum Anknüpfungspunkt für wirtschaftliche Rechtsfolgen nur insoweit gemacht werden, als dies der Natur des zu regelnden Lebensgebietes entspricht (BVerfGE 6, 55 [76 f.]). Dies ist hier nicht der Fall. Die Kirchensteuerpflicht ist die wirtschaftliche Entsprechung und Folge der Kirchenzugehörigkeit, d.h. einer höchstpersönlichen Beziehung. Das zu regelnde Steuerverhältnis ist aber seinem Wesen nach ein individuelles.“ (ebd., Ziffer C I 2 c)

„Auch etwaige verwaltungstechnische Erwägungen eines praktikablen Verfahrens können die Verfassungswidrigkeit einer Norm nicht beseitigen (vgl. BVerfGE 6, 55 [83]; 13, 290 [316]; 18, 97 [110]).“ (ebd., Ziffer C I 3 a)

„Auch der Versuch, die Haftung des der Kirche nicht angehörenden Ehegatten für die Kirchensteuerschuld seines Ehegatten aus der zwischen ihnen bestehenden Unterhaltsverpflichtung herzuleiten, geht fehl.“ (ebd., Ziffer C I 3 b)

„Wird daher von den Angehörigen einer Kirche eine Steuer erhoben, die allein an die Tatsache der Kirchenzugehörigkeit anknüpft und auch nur daran anknüpfen kann, so kann eine Verpflichtung des Ehemannes, diese Steuern auf Grund seiner Unterhaltspflicht zu zahlen, möglicherweise seiner Ehefrau, nicht aber der Kirche gegenüber bestehen. Nicht dagegen kann jemand nur deswegen zu einer Steuer herangezogen werden, weil er einem anderen gegenüber unterhaltspflichtig ist.“ (ebd., Ziffer C I 3 a)

Das Urteil 2 BvL 31/62 (= BVerfGE 19,226) gehört zu den Entscheidungen, in denen lt. 2 BvR 591/06 etc. für die Heranzuziehung zum besonderen Kirchgeld maßgebliche Fragen geklärt sind. Damit sind die tragenden Gründe auch dieses Urteils für das besondere Kirchgeld relevant. Nach dem zweiten der obigen Zitate ist eine Anknüpfung der Kirchensteuer an das gemeinsame Einkommen beider Ehegatten nicht zulässig. Danach ist das hilfsweise Bemessung des Lebensführungsaufwandes am gemeinsam zu versteuernden Einkommen der Ehegatten bei einem eigenen Einkommen des Kirchenmitgliedes nicht zulässig. Es fehlt an der wirtschaftlichen Entsprechung.

.

Andere in 2 BvR 591/06 etc. genannten BVerfG-Entscheidungen regeln u.a. die Handlungsspielräume der Landesgesetzgeber und der Kirchen, insbesondere 1 BvR 413/60 und 2 BvR 443/01. Wenn die Kirchen also behaupten, sie müssten sich aufgrund ihres „weiten Handlungsspielraums“ nicht an das Obiter dictum aus 1 BvR 606/60 halten, so ist das doppelt falsch. Zum Ersten bezieht sich die entsprechende Formulierung in BFH I R 76/04 nur auf die Ausgestaltung der Tarife für Kirchensteuern (Ziffer II 3 b) aa):, nicht aber auf den Heranziehungsgrund.

Gleiches findet sich beim BVerfG. Das BVerfG sagt im Urteil 2 BvR 443/01, dass der „weite Gestaltungsraum“ der Kirchen nur innerhalb des staatlichen Rechts besteht. Wenn die Kirche sich aber für eine bestimmte Besteuerung entscheidet, übernimmt sie auch das zugehörige staatliche Recht:

„Die kirchlichen Steuernormen müssen daher die Mindestanforderungen rechtsstaatlicher Steuererhebung erfüllen Der den Religionsgemeinschaften eröffnete Gestaltungsraum ist aber weit. Es steht ihnen frei, ein eigenes Besteuerungssystem zu entwickeln oder die Kirchensteuer als Zuschlagsteuer zu bestimmten staatlichen Maßstabsteuern, etwa – wie hier – als Zuschlag zur Einkommen-(Lohn-)steuer. Entscheidet sich eine Religionsgemeinschaft dafür, die Kirchensteuer gleichsam als Annex zur staatlichen Einkommensteuer auszugestalten, so gewinnt das aus Art. 3 Abs. 1 GG fliessende Gebot der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit auch für die kirchliche Entscheidung Bedeutung.“

(2 BvR 443/01, Ziffer III B 2) b) aa) (3), Nachweise weggelassen)

„Wollen sie diese Bindung vermeiden, müssen sie sich der Finanzierung durch private Mitgliedsbeiträge bedienen.“

(2 BvR 443/01, Ziffer III B 2) b) aa)

Es ist kein Grund erkennbar, weshalb diese Bindung an den staatlichen Rahmen bei der Wahl des Besteuerungsmaßstabes „Lebensführungsaufwand gemäß 1 BvR 606/60“ anders sein sollte. Danach hat die Kirche nicht die Möglichkeit, den Tatbestand „einkommenslos“ der Rechtsnorm „Obiter dictum“ einfach wegzulassen, und dennoch die Rechtsfolge „Besteuerung des Lebensführungsaufwandes“ zu erlangen.

Des Weiteren ist in den beiden Entscheidungen 1 BvR 413/60 und 2 BvR 443/01 klargestellt, dass die Kirchen sich an den verfassungsrechtlichen Rahmen zu halten haben. Und der ist wie gesagt für das besondere Kirchgeld im Kern in 1 BvR 606/60 festgelegt: Tragende Gründe und Wortlaut des Obiter dictums.

Der BFH hat in I B 109/12 gesagt, was das bedeutet: Eindeutige Rechtslage ist: Besonderes Kirchgeld nur wenn einkommenslos.

.

6.1.1.4 Relevanz der Einzelfallentscheidung in 2 BvR 591/06 etc.

Diese Rechtslage wird nicht dadurch verändert, dass das BVerfG im o.a. Beschluss 2 BvR 591/06 u.a. in seiner Rechtsprechung zu den Einzelfällen in 2 BvR 591/06,, also in der abschließenden Schlussfolgerung, keine verfassungsrechtlichen Bedenken gegen die in den Verfassungsbeschwerden angegriffenen Entscheidungen hatte. Eine Einzelfallentscheidung als solche verändert nicht die Rechtslage. Das deutsche Rechtssystem ist kein kausuistisches, in dem der zu entscheidende aktuelle Fall unter früherere Fallentscheidungen subsumiert wird, sondern ein kodizifiertes, in dem Rechtssätze usw. maßgebend sind.

Diese Schlussfolgerung von 2 BvR 591/06 etc. entspricht nicht der vom BVerfG in 2 BvR 591/06 etc. angeführten Rechtslage. Insbesondere entspricht sie nicht den tragenden Gründen des nach genau diesem Beschluss verfassungsrechtlich als Ganzem maßgeblichen Urteils 1 BvR 606/60. Die Schlussfolgerung „keine verfassungsrechtlichen Bedenken gegen ein besonderes Kirchgeld bei Doppelverdienern“ verstößt somit gegen die Bindungswirkung des § 31 (1) BVerfGG und damit in der Folge gegen Art. 20 (3) GG. Es steht nirgendwo, dass das BVerfG nicht dem § 31 BVerfGG unterliegt („alle Gerichte“).

Das BVerfG hat im Beschluss 2 BR 591/06 etc. keinerlei Relativierung oder Modifikation seiner angeführten früheren Rechtsprechung genannt, inbes. nicht von 1 BvR 606/60, sondern diese als uneingeschränkt maßgeblich herangezogen.

Soweit in 2 BvR 591/06 etc. überhaupt so etwas wie eine Begründung für die o.a Schlussfolgerung erkennbar ist, ist es die Textstelle über die Besteuerung nach Lebensführungsaufwand. Diese ist aber ein grobes Falschzitat des Obiter dictums, weil der Text entscheidungserheblich vom Text der Urteilsurkunde abweicht, was nur zu Widersprüchen führt und insoweit eine Verfassungsbeschwerde wegen Divergenz begründen könnte. Näheres dazu in Abschnitt III 6.

Kein Wunder, dass der BFH in I B 109/12 aufgrund von 2 BvR 591/06 etc. sagt: „Die Rechtslage ist eindeutig“: besonderes Kirchgeld nur wenn einkommenslos.

Diese o.a. Schlussfolgerung des BVerfG zu den Einzelfällen entspricht nicht den tragenden Gründen des verfassungsrechlich maßgeblichen Urteils 1 BvR 606/60. Wenn ein anderes Gericht so argumentiert, so ist dies ein Verstoß gegen die Bindungswirkung nach § 31 (1) BVerfGG, somit nach Art. 20 (3) GG rechtswidrig und kann daher nicht zur Begründung eines besonderen Kirchgeldes in anderen Fällen herangezogen werden. Das Gericht würde damit – ggf. vorsätzlich – sein Urteil rechtswidrig (also entgegen § 31 (1) BVerfGG und Art. 20 (3) GG) begründen. Näheres dazu in Abschnitt III 6.

.

6.1.2 Bundesrecht und Landesrecht

Bundesrecht geht vor. Steuern, auch kirchliche, müssen der Verfassung gemäß sein. Die kirchliche Besteuerung ist an staatliches Recht gebunden, insbesondere an die Verfassung des Bundes.

.

Das Besteuerungsrecht der Kirchen beruht auf Art. 140 GG i.V.m. Art. 137 (6) WRV:

„Die Religionsgesellschaften, welche Körperschaften des öffentlichen Rechtes sind, sind berechtigt, auf Grund der bürgerlichen Steuerlisten nach Maßgabe der landesrechtlichen Bestimmungen Steuern zu erheben.“

Lt. Art. 140 GG i.V.m. Art. 137 (8) WRV regeln die Länder die Einzelheiten der kirchlichen Besteuerung:

„Soweit die Durchführung dieser Bestimmungen eine weitere Regelung erfordert, liegt diese der Landesgesetzgebung ob.“

.

6.1.3 Grundrechtsbindung der Landesgesetzgeber

Dabei sind die Länder aber nicht frei. Nach Art. 28 (1) GG müssen die Landesverfassungen den Grundsätzen des Grundgesetzes entsprechen. Für die Landesgesetze kann nichts anderes gelten, da sie der jeweiligen Landesverfassung entsprechen müssen. Nicht umsonst hat das BVerfG die eine oder andere Bestimmung auf Landesebene kassiert (vgl. z.B. BVerfG 1 BvL 31/62 oder 1 BvL 2/60). Sofern es um eine Kollision wirksamer (!!) Normen geht, geht lt. Art. 31 GG ggf. Bundesrecht vor

Daraus ergibt sich, dass staatliche und kirchliche Bestimmungen zur kirchlichen Besteuerung der Verfassung gemäß sein müssen. Der Landesgesetzgeber hat wegen des Vorrangs der Verfassung des Bundes nicht die Möglichkeit, einen Freiraum für die Kirchen zu schaffen, der Bundesrecht widerspricht.

Das BVerfG hat sich zu dieser Thematik wie folgt geäußert:

„Art. 137 Abs. 6 WRV geht dem Art. 2 Abs. 1 GG nicht in dem Sinne vor, daß jede Art kirchlicher Besteuerung schon kraft dieses Artikels zur verfassungsmäßigen Ordnung gehörte.

Vielmehr müssen die auf Grund von Art. 137 Abs. 6 WRV erlassenen landesrechtlichen Normen auf dem Gebiete des Kirchensteuerrechts mit den übrigen Bestimmungen und Prinzipien der grundgesetzlichen Ordnung, vor allem mit dem verfassungsrechtlichen Verhältnis von Kirche und Staat, in Einklang stehen, um vor Art. 2 Abs. 1 GG Bestand haben zu können.“ (1 BvR 413/60, C II 2) (Hervorhebungen und Absatz nur hier)

Daraus ergibt sich, dass das BVerfG landesrechtliche Bestimmungen zum Kirchensteuerrecht überprüfen kann, wie es das schon getan hat.

.

6.1.4 Grundrechtsbindung der Kirchen

Auch die Kirchen sind an das Verfassungsrecht des Bundes gebunden, es geht den landesrechtlichen Bestimmungen vor:

„Die Religionsgemeinschaften unterliegen auch bei Ausfüllung des Rahmens, den ein Landesgesetzgeber gesetzt hat, der Bindung an die grundgesetzliche Ordnung, insbesondere an die Grundrechte.“

(zus. gefasst aus: 2 BvR 443/01, B 2 b) aa) (3) ), Hervorhebung nur hier.

Damit ist eindeutig, dass die Kirchen an die verfassungsrechtlichen Vorgaben des Bundes gebunden sind, auch wenn der Landesgesetzgeber etwas anderes gesagt haben sollte.

Eigentlich eine Selbstverständlichkeit. Man braucht sich nur das Gegenteil vorzustellen: Der Landesgesetzgeber (also de facto die regierende(n) Partei(en) mit ihrer parlamentarischen Mehrheit) könnte dann jeder ihm genehmen Interessengruppe erlauben, gegenüber Dritten Grundrechte aus dem Grundgesetz zu missachten, um ihre Interessen durchzusetzen. Diese Kompetenz hat ein Landesgesetzgeber nicht, ansonsten greift bei Normenkollision Art. 31 GG „Bundesrecht bricht Landesrecht“.

Es nützt den Kirchen verfassungsrechtlich also gar nichts, wenn sie den Landesgesetzgeber dazu bringen, Bestimmungen in das KiStG hineinzuschreiben, die nicht der Verfassung gemäß sind und den Grundrechten der Bürger widersprechen, denn davon kann sie der Landesgesetzgeber nicht befreien. Dies gilt hier insbesondere im Hinblick auf die Heranziehung zum besonderen Kirchgeld ungeachtet der Einkommenskonstellation und die sog. Vergleichsberechnung, die jeder Rechtslage Hohn spricht. Der BFH hat die hiesige Auffassung in seinem Beschluss I B 109/12 und dem Beschluss I S 24/13 bestätigt.

Insoweit entsprechen die kirchlichen Bestimmungen zur sog. Vergleichsberechnung (s.u.) nicht den verfassungsrechtlichen Vorgaben und sind daher seitens Ministerialbürokratie nicht genehmigungsfähig. Das ist der aber wurscht, was wohl eine Amtspflichtverletzung bedeutet.

.

6.1.5 Vorrang staatlichen Rechts

Das Urteil vom 14.12.1965 – 1 BvR 413/60 behandelt die Zulässigkeit kirchlicher Besteuerung auf der Grundlage von Art. 140 GG mit Art. 137 (6) WRV. Es stellt den Primat der Grundrechte aus Art. 2 (1) GG gegenüber dem nach Art. 137 (6) WRV verliehenen Besteuerungsrecht fest (Ziffer C II 1 u. 2; s.o.), weswegen bei der Steuererhebung staatliches Recht vorgeht und der Verfassungsbezug gewahrt bleiben muss.

Für das Thema Kirchgeld ist des Weiteren folgender Rechtssatz wesentlich:

„Insbesondere gehört zur Handlungsfreiheit auch das Grundrecht des Bürgers, nur auf Grund solcher Rechtsvorschriften zu Steuern herangezogen zu werden, die formell und materiell der Verfassung gemäß sind und deshalb zur verfassungsmäßigen Ordnung gehören. Denn in die wirtschaftliche Freiheit des einzelnen greift die öffentliche Gewalt nicht nur durch Gebote und Verbote, sondern auch durch Auferlegung von Steuern ein (BVerfGE 9, 3 [BVerfG 03.12.1958 – 1 BvR 488/57] [11]).

(BVerfG, Urteil vom 14.12.1965 – 1 BvR 413/60, Ziffer C I 1) (Hervorhebung nur hier)

Die staatliche Normierung hat Vorrang.

„Für die Kirchensteuer ist die staatliche Normierung konstitutiv. Deshalb unterliegt die Kirchensteuererhebung auch der Rechtskontrolle durch die staatlichen Gerichte.“ (BVerfG, Urteil vom 14.12.1965 – 1 BvR 413/60, Ziffer C II 1)

„Rechtssetzung und Vollzug der Kirchensteuer unterliegen der Rechtskontrolle durch staatliche Gerichte und müssen darüber hinaus auch rechtsstaatlichen Grundsätzen genügen (vgl. BVerfGE 19, 206)“.

(BVerfG, Beschluss vom 19.8.2002, 2 BvR 443/01, Ziffer B 2 b aa) (Hervorhebung von uns)

„Der Staat muss deshalb seine Mitwirkung an der Kirchensteuererhebung versagen, wenn dadurch Grundrechte missachtet würden.“ (ebd., Ziffer B 2 b aa).

Im Beschluss vom 19.8.2002 – 2 BvR 443/01 hat das BVerfG die Grundrechtsbindung des kirchlichen Gesetzgebers bei der Kirchensteuer klargestellt. Einige Rechtssätze daraus:

„Daher sind die Religionsgemeinschaften bei Inanspruchnahme des Hoheitsrechts an die grundgesetzliche Ordnung, vor allem an die Grundrechte, gebunden (vgl. BVerfGE 30, 415 <422>; …)“ (Ziffer B 2 b)

„Die Religionsgemeinschaften können nicht erwarten, dass der Staat ihnen seine Hoheitsgewalt zur Verfügung stellt oder sie bei der Durchsetzung von Maßnahmen unterstützt, wenn hierauf gerichtete staatliche Akte zu einer Grundrechtsverletzung führen müssten.“ (Ziffer B 2 b)

„Der Staat muss deshalb seine Mitwirkung an der Kirchensteuererhebung versagen, wenn dadurch Grundrechte missachtet würden (vgl. BVerfGE 30, 415 <422 f.>)“ (Ziffer B 2 b)

„Rechtssetzung und Vollzug der Kirchensteuer unterliegen der Rechtskontrolle durch staatliche Gerichte und müssen darüber hinaus auch rechtsstaatlichen Grundsätzen genügen (vgl. BVerfGE 19, 206 <217>; …)“ (Ziffer B 2 b)

„Sie [die Kirchen, Red.] unterliegen dabei, weil das Besteuerungsrecht ein staatlich verliehenes Hoheitsrecht ist, der Bindung an die verfassungsmäßige Ordnung, insbesondere an die Grundrechte (vgl. BVerfGE 30, 415 <422>; ….)“ (Ziffer B 3)

„Die kirchlichen Steuernormen müssen daher die Mindestanforderungen rechtsstaatlicher Steuererhebung erfüllen (vgl. BVerfGE 19, 248 <251>; …)“ (Ziffer B 3)

Zur Neutralitätspflicht des Staates:

„Aus dieser Pflicht zur religiösen und konfessionellen Neutralität folgt, daß der Staat einer Religionsgesellschaft keine Hoheitsbefugnisse gegenüber Personen verleihen darf, die ihr nicht angehören.“

BVerfG, Urteil vom 14.12.1965 – 1 BvR 413/60, Ziffer C I 2.

Das Urteil vom 14.12.1965 – 1 BvL 31/62 und 1 BvL 32/62 regelt, dass eine Person, die keiner steuerberechtigten Kirche angehört, nicht durch staatliches Gesetz verpflichtet werden darf, Kirchensteuern nur deshalb zu zahlen, weil ihr Ehegatte einer Kirche angehört. Es enthält eine Reihe von Rechtssätzen, die für die Frage des besonderen Kirchgeldes bei Doppelverdienern relevant sind. Insbesondere kann die Ehe keine kirchliche Besteuerung über die des Kirchenmitgliedes hinaus begründen (vgl. hier Abschnitt II 2).

„Nach dem eingangs genannten Urteil des Bundesverfassungsgerichts [1 BvR 413/60; Red.] kann ein Gesetz nicht als Bestandteil der verfassungsmäßigen Ordnung angesehen werden, das eine Person zu finanziellen Leistungen an eine steuerberechtigte Religionsgesellschaft verpflichtet, der sie nicht angehört.“

BVerfG, Urteil vom 14.12.1965 – 1 BvL 31/62, Ziffer C I 2, Hervorhebung nur hier

.

6.1.6 Bundesrecht bricht Landesrecht

Im Übrigen gilt für das Verhältnis von Landesrecht (KiStG, Bekanntmachungen usw.) zu Bundesrecht (insbes. Verfassungsrecht): Bundesrecht bricht Landesrecht (Art. 31 GG).

Das heißt, dass im Fall eines Widerspruchs zwischen einer Norm des Landesrechts und einer Norm des Bundesrechts die Regelung des Bundesrechts Vorrang hat. [0].

Die KiStG der Länder sind insoweit unbestimmt, als sie KiESt und bes. Kirchgeld gleichermaßen zulassen und nicht sagen, wann was zu erheben ist. Das regelt die sog. Vergleichsberechnung (meist in staatlich genehmigten KiSt-Beschlüssen der Kirchen), wonach der höhere Betrag aus beiden bestimmt, welche der beiden Steuern erhoben wird. Teilweise ist dies auch als Anrechnungsvorschrift o.ä. formuliert („das besondere Kirchgeld wird nur erhoben, soweit es die KiESt übersteigt“), was materiell das Gleiche ist.

Diese Regelungen können dazu führen, dass ein anderes Ergebnis entsteht, als es das einschlägige Bundesrecht (v.a. 1 BvR 606/60) für diesen Sachverhalt vorschreibt, nämlich dass ein besonderes Kirchgeld bei einem eigenem Einkommen des kirchenangehörigen Ehegatten erhoben wird. Dies ist regelmäßig dann der Fall, wenn das Einkommen des kirchenfremden Ehepartners mehr als ca. 150% von dem seines kirchenangehörigen Ehegatten beträgt.

Damit liegt eine Normenkollision vor. Es greift Art. 31 GG „Bundesrecht bricht Landesrecht“.

„Art. 31 GG regelt als eine grundlegende Vorschrift des Bundesstaatsprinzips (vgl. BVerfGE 36, 342 [365]) die Lösung von Widersprüchen zwischen Bundes- und Landesrecht. Er bestimmt das Rangverhältnis für alle Arten von Rechtssätzen jeder Rangstufe, nicht aber für Einzelfallentscheidungen, auch nicht der Gerichte (vgl. Pietzcker, HStR, Band IV, § 99 Rn. 24, S. 704; Schlaich, Das Bundesverfassungsgericht, 4. Aufl., 1997, S. 232 f.).

Art. 31 GG löst die Kollision von Normen und setzt daher zunächst voraus, daß die Regelungen des Bundes- und Landesrechts auf denselben Sachverhalt anwendbar sind.

Können die sich in ihrem Regelungsbereich überschneidenden Normen bei ihrer Anwendung zu verschiedenen Ergebnissen führen, so bricht Bundesrecht jeder Rangordnung eine landesrechtliche Regelung auch dann, wenn sie Bestandteil des Landesverfassungsrechts ist (vgl. BVerfGE 26, 116 [135]; 36, 342 [363]).“

(BVerfG, Beschluss vom 15. 10. 1997 – 2 BvN 1/95, Ziffer C I 1) (Hervorhebung und Absätze nur hier)

Danach steht das Bundesrecht zum besonderen Kirchgeld in Gestalt des Richterrechts insbes. des BVerfG über den betreffenden Bestimmungen des staatlichen Landesrechtes in Gestalt von KiStG und Verordnungen.

Weil Bundesrecht und Landesrecht im gleichen Sachverhalt (besonderes Kirchgeld im Falle eines Kirchenmitglieds mit eigenem Einkommen) zu unterschiedlichen Ergebnissen führen können, greift lt. 2 BvN 1/95 der Art. 31 GG „Bundesrecht bricht Landesrecht“. Damit sind die betreffenden landesrechtlichen Normen nichtig, d.h., rechtlich wirkungslos. Das besondere Kirchgeld bei eigenem Einkommen des kirchenangehörigen Ehegatten ist damit ohne gültige Rechtsgrundlage.

Die Kirchen unterliegen u.E. bei ihren kirchlichen Bestimmungen ebenfalls dem Art. 31 GG, weil sie mit der Besteuerung des Lebensführungsaufwandes eine staatliche Besteuerungsoption in Anspruch nehmen (s.o., 2 BvR 443/01, Ziffer III B 2) b) aa)), weil staatliches Recht konstitutiv ist für die kirchliche Besteuerung (1 BvR 413/60, Ziffer C II 1) und weil ihre kirchlichen Bestimmungen ungeachtet der landesrechtlichen Bestimmungen der verfassungsmäßigen Ordnung entsprechen müssen (2 BvR 443/01, B 2 b) aa) (3)) . Danach greift Art. 31 GG auch für die kirchlichen Bestimmungen zur kirchlichen Besteuerung, insbesondere wenn diese dem Grunde und dem Vollzug nach an staatliches Recht geknüpft ist, wie das beim besonderen Kirchgeld durch das BVerfG-Urteil 1 BvR 606/60 sowie staatliche Genehmigung der kirchlichen Vorschriften gem. den KiStG der Fall ist.

Die Nichtigkeit einer Rechtsnorm muss aber bei Gericht vorgetragen bzw. eingeklagt werden, damit das Gericht dazu Stellung nimmt.

Die Nichtigkeit von Bestimmungen eines Landesgesetzes, also z.B. des KiStG, kann das Landesverfassungsgericht oder das BVerfG (mit Letztentscheidungsrecht) feststellen.

Das Thema der Normenkollision betrifft auch nachgeordnete („untergesetzliche“) Rechtsnormen wie die staatliche Genehmigung der kirchlichen Beschlüsse zu den Kirchensteuern durch staatliche Verordnung (meist durch das Finanzministerium), die für diese Beschlüsse von den KiStG regelmäßig gefordert wird. Die Nichtigkeit einer Verordnung kann von jedem Gericht festgestellt werden.

Insoweit könnte dies mit Gegenstand einer erstinstanzlichen Klage sein, wobei die Bindung der Verwaltung nach § 31 (1) BVerfGG an die tragenden Gründe von Urteilen des BVerfGG nicht vergessen werden sollte.

.

6.2 Tragende Gründe in 1 BvR 606/60

Lt. BVerfG 2 BvR 591/06 ist gesamte Urteil 1 BvR 606/06 verfassungsrechtlich maßgeblich für die Heranziehung zum besonderen Kirchgeld.

Die tragenden Gründe des Urteils des BVerfG 1 BvR 606/60 bilden den verbindlichen Begrenzungsrahmen für die Option eines besonderen Kirchgeldes. Sie besagen in der Konsequenz, dass das besondere Kirchgeld bei eigenem Einkommen des kirchenangehörigen Ehegatten nicht erhoben werden darf.

§ 31 (1) BVerfGG bestimmt, dass Urteile des BVerfG alle Verfassungsorgane, Behörden und Gerichte binden. Dies gilt auch für die „tragenden Gründe“ dieser Urteile.

Die Finanzbehörden dürfen Steuern lt. § 85 AO i.V.m § 4 AO nur nach den „Gesetzen“ festsetzen.

.

6.2.1 Obiter dictum

Die Regeln für das besondere Kirchgeld als Besteuerung nach Lebensführungsaufwand hat das BVerfG in einem „Obiter dictum“ „außerhalb der tragenden Gründe seiner Entscheidung“ vom 14.12.1965 – 1 BvR 606/60 „ausgeführt“ [1].

Ein Obiter dictum ist eine bei passender Gelegenheit geäußerte Rechtsauffassung des Gerichts, mit der es z.B. Möglichkeiten künftiger Entscheidungen aufzeigen will oder einen Grundsatz, der aus tatbestandlichen Gründen nicht entscheidungserheblich ist, formuliert. [1a]

Ein Obiter dictum ist nicht bindend, i.Ggs. zur „ratio decidendi“, den Entscheidungsgründen. Die Kirchen sind demnach nicht gezwungen, eine Besteuerung nach Lebensführungsaufwand vorzunehmen.

Ein Obiter dictum stellt aber auch keinen Freibrief für alle Mögliche dar. Wenn die Kirchen die im Obiter dictum formulierte Möglichkeit dieser Besteuerung nutzen wollen, dann nach der vom BVerfG im Obiter dictum formulierten Rechtsnorm und den darin eröffneten Möglichkeiten und nicht nach irgendwelchen anderen (vgl. BVerfG 2 BvR 443/01, Ziffer III B 2) b) aa)

Selbstverständlich ist ein Obiter dictum den Entscheidungsgründen nachgeordnet, da nur diese bindend sind. Die Anwendung der Möglichkeiten aus dem Obiter dictum, hier also die Besteuerung nach Lebensführungsaufwand, darf andere Rechtssätze wie diese tragenden Gründe nicht verletzen.

.

6.2.2 Tragende Gründe und besonderes Kirchgeld

Die tragenden Gründe aus 1 BvR 606/60 begrenzen das besondere Kirchgeld als Besteuerung des Lebensführungsaufwandes auf den Fall des einkommenslosen kirchenangehörigen Ehegatten, wie es auch im Obiter dictum steht. Insbesondere darf bei eigenem Einkommen des Kirchenmitglieds nur dieses Einkommen kirchlich besteuert werden.

In der Praxis wird durch ein besonderes Kirchgeld bei eigenem Einkommen des Kirchenmitgliedes entgegen den tragenden Gründen aber etwas anderes als das eigene Einkommen des Kirchenmitgliedes besteuert, nämlich formell der Lebensführungsaufwand des Kirchenmitglieds und materiell das Einkommen beider Ehegatten. Beides verstößt gegen diese tragenden Gründe.

Steuern müssen jedoch formell und materiell der Verfassung gemäß sein.

.

6.2.2.1 Tragende Gründe

Das BVerfG hat in 1 BvR 606/60 die Zulässigkeit des sog. Halbteilungsgrundsatzes ausgehend von Art. 2 (1) GG anhand von verfassungsrechtlichen Grundsätzen beurteilt, und zwar im Kern aus der Individualbesteuerung (1 BvL 4/54) sowie dem Gebot, dass die Kirche nur ihre Mitglieder besteuern darf (1 BvL 31/62). Auch wenn ein Ehepaar sich gemeinsam zur Einkommensteuer veranlagen lässt, bleibt die Kirchensteuer individuell (BVerfG, 1 BvL 31/62, Ziffer C I 2).

Daraus resultiert in 1 BvR 606/60 eine Reihe von Rechtssätzen zur kirchlichen Besteuerung bei glaubensverschiedener Ehe (Details hier in Abschnitt II 2), aus denen das BVerfG das Verbot des Halbteilungsgrundsatzes abgeleitet hat bzw. mit denen es das Verbot begründet hat:

- Es darf nur das Kirchenmitglied, nicht aber die Ehe als Gemeinschaft oder der kirchenfremde Ehepartner besteuert werden. Bei glaubensverschiedener Ehe darf die Kirche nur den ihr angehörigen Ehegatten besteuern. (Ziffer C I 1)

- Bei eigenem Einkommen des kirchenangehörigen Ehepartners MUSS die Kirche dieses besteuern, sofern sie das Einkommen besteuert. (Ziffer C I 2)

- Bei glaubensverschiedener Ehe besteht keine rechtliche Möglichkeit, in Anwendung der Grundsätze des Splitting dem kirchenangehörigen Ehegatten Einkünfte zuzurechnen, die dem nicht der Kirche angehörenden Eheteil zufließen. (Ziffer C I 2 a)

- Es ist systemwidrig, dass Einkommen eines steuerpflichtigen mit dem eines nichtsteuerpflichtigen Ehegatten zusammenzurechnen. (Ziffer C I 2 d)

- Ehegüterrecht, Unterhaltsrecht und Güterstand ändern an alledem nichts (Ziffer C I b, c, d).

Zusammengefasst:

In einer glaubensverschiedenen Ehe darf die Kirche nur den ihr angehörigen Ehegatten besteuern. Wenn dieser ein eigenes Einkommen hat, muss die Kirche genau dieses besteuern, sofern sie das Einkommen besteuert. Es ist nicht zulässig, diesem Einkommen des Kirchenmitgliedes das seines kirchenfremden Ehepartners hinzuzurechnen.

.

Diese Rechtssätze zur kirchlichen Besteuerung bei glaubensverschiedener Ehe können nicht aus dem Gedankengang, der in 1 BvR 606/60 zum Verbot des Halbteilungsgrundsatzes wegen Verletzung von Art. 2 (1) GG geführt hat, herausgelöst werden, ohne dass sich das Entscheidungsergebnis ändert.

„Die „tragenden Entscheidungsgründe (sind) jene Rechtssätze, die nicht hinweggedacht werden können, ohne dass das konkrete Entscheidungsergebnis nach dem in der Entscheidung zum Ausdruck gekommenen Gedankengang entfällt.“ [3]

Man braucht die o.a. Rechtssätze nur testweise in ihr Gegenteil verkehren, und die Entscheidung des BVerfG zum Halbteilungsgrundsatz in 1 BvR 606/60 ist nicht mehr begründet. Wenn sie fehlen, entstehen Schlupflöcher; die Entscheidung wäre nicht mehr hinreichend begründet bzw. angreifbar.

Sie sind demnach lt. BVerfG tragende Gründe dieses Urteils. (so auch der Hess. VGH, s.o. FN 1)

Sie sind daher wegen § 31 (1) BVerfGG bindend für alle Verfassungsorgane, Behörden und Gerichte. (s.u.)

Zudem gelten die o.a. Rechtssätze nicht nur für die engere dort zu entscheidende Frage der Zulässigkeit des sog. Halbteilungsgrundsatzes in Hamburg, denn das BVerfG hat in Ziffer B dieses Urteils gesagt:

„… auch schafft die zu erwartende Entscheidung über den Einzelfall hinaus Klarheit über die Rechtslage in einer Vielzahl gleichgelagerter Fälle und über ähnliche Bestimmungen in Kirchensteuergesetzen anderer deutscher Länder.“

Danach geht es dem BVerfG in 1 BvR 606/60 generell um die verfassungsrechtliche Beurteilung der kirchlichen Besteuerung bei glaubensverschiedener Ehe, wovon das besondere Kirchgeld nur eine optionale Untermenge bzw. ein Unterfall ist. Lt. 2 BvR 591/06 gelten diese Rechtssätze auch und gerade für das besondere Kirchgeld (Näheres s.u.).

.

6.2.2.2 Besonderes Kirchgeld

Durch die o.a. tragenden Gründe entstand aus Sicht des BVerfG wohl eine Lücke in der kirchlichen Besteuerung. Denn wenn der kirchenangehörige Ehegatte kein eigenes Einkommen i.S. des Einkommensteuerrechtes hat, kann keine KiESt erhoben werden, auch dann nicht, wenn das Kirchenmitglied z.B. aufgrund eines hohen Einkommens seines kirchenfremden Ehepartners eine hohe wirtschaftliche Leistungsfähigkeit hat. Die Kirche geht leer aus, obwohl Geld da ist.

Das Leistungsfähigkeitsprinzip ist wegen Art. 3 GG (allg. Gleichheitssatz) ein wichtiger Grundsatz für die Besteuerung. Vermutlich deswegen vermutete das BVerfG hier eine mögliche „Unbilligkeit“ und bot im Obiter dictum eine Lösungsmöglichkeit außerhalb der normalen KiESt an, die natürlich seiner eigenen Rechtsprechung, die zum Entfall des Halbteilungsgrundsatzes geführt hatte, entsprechen musste.

Das besondere Kirchgeld als Besteuerung des Lebensführungsaufwandes ist vom BVerfG in seinem Obiter dictum in 1 BvR 606/60 daher nach Fallkonstellation (= Einkommenskonstellation) und Ausgestaltung (= Rahmen für den Steuertarif) genau in diese Lücke der kirchlichen Besteuerung hineinkonstruiert worden.

Das besondere Kirchgeld als Besteuerung des Lebensführungsaufwandes füllt diese vermutete Lücke, indem der „Lebensführungsaufwand“ des kirchenangehörigen Ehegatten als Indikator seiner wirtschaftlichen Leistungsfähigkeit kirchlich besteuert wird für den Fall, dass er ansonsten „mangels eigenen Einkommens kirchensteuerfrei bliebe“.

Bei eigenem Einkommen des Kirchenmitglieds ist diese Form der Besteuerung nach dieser Herleitung weder notwendig noch zulässig.

.

6.2.2.3 Besonderes Kirchgeld vs. tragende Gründe

Wenn der kirchenangehörige Ehegatte über kein eigenes Einkommen verfügt und daher „mangels eigenen Einkommens kirchensteuerfrei bliebe“, wie es das Obiter dictum vorgibt, sind diese o.a. tragenden Gründe durch das besondere Kirchgeld nicht verletzt. Dann ist das besondere Kirchgeld als Besteuerung des Lebensführungsaufwandes des Kirchenmitglieds, hilfsweise bemessen am gemeinsam zu versteuernden Einkommen der Ehegatten, lt. BVerfG und BFH verfassungsrechtlich zulässig.

Wenn aber der kirchenangehörige Ehegatte ein eigenes Einkommen hat, sind die obigen Rechtssätze verletzt, sofern das besondere Kirchgeld als Besteuerung des Lebensführungsaufwandes gem. Kirchgeldtabelle auf Basis des „gemeinsam zu versteuernden Einkommens“ auch in diesem Fall erhoben wird:

- Es darf nur das Kirchenmitglied, nicht aber die Ehe als Gemeinschaft oder der kirchenfremde Ehepartner besteuert werden. Bei glaubensverschiedener Ehe darf die Kirche nur den ihr angehörigen Ehegatten besteuern. (Ziffer C I 1)

Missachtet.

Es wird nicht nur das Kirchenmitglied besteuert, sondern auch der kirchenfremde Ehepartner, wie man an der Bemessungsgröße „gemeinsam zu versteuerndes Einkommen“ sieht, die in dieser Einkommenskonstellation das Einkommen des kirchenangehörigen und zudem auch das des kirchenfremden Ehegatten umfasst und erfasst.

.

Wie man am numerischen Ergebnis sieht, bestimmt wegen der sog. Vergleichsberechnung allein das Einkommen des nicht kirchensteuerpflichtigen Ehegatten die Höhe des besonderen Kirchgeldes, sobald das besondere Kirchgeld rechnerisch höher ist als die KiESt auf das eigenen Einkommen des kirchenangehörigen Ehegatten. Bei eigenem Einkommen des Kirchenmitglieds wird es nur dann erhoben, wenn also zusätzlich der kirchenfremde Ehepartner mit besteuert wird.

.

. - Bei eigenem Einkommen des kirchenangehörigen Ehepartners MUSS die Kirche dieses Einkommen besteuern, sofern sie das Einkommen besteuert. (Ziffer C I 2)

Missachtet.

Mit dem besonderen Kirchgeld wird etwas anderes als das Einkommen des Kirchenmitglieds besteuert, nämlich formaliter sein Lebensführungsaufwand und materiell auch zusätzlich noch das Einkommen seines kirchenfremden Ehepartners.

Die Vergleichsberechnung beweist als Bestimmung und für jeden Einzelfall, dass die Kirche per KiESt das Einkommen besteuert. Damit eliminiert die Vergleichsberechnung sich selbst.

. - Bei glaubensverschiedener Ehe besteht keine rechtliche Möglichkeit, in Anwendung der Grundsätze des Splitting dem kirchenangehörigen Ehegatten Einkünfte zuzurechnen, die dem nicht der Kirche angehörenden Eheteil zufließen. (Ziffer C I 2 a)

Missachtet.

Bei der Besteuerung des gemeinsamen zu versteuernden Einkommens per Kirchgeldtarif wird im Falle eines eigenen Einkommens des Kirchenmitglieds diesem das Einkommen seines nicht kirchensteuerpflichtigen Ehegatten formell (Kirchgeldtabelle) und auch materiell zugerechnet, wie man am Ergebnis sieht: Je höher das Einkommen des kirchenfremden Ehepartners, desto höher das besondere Kirchgeld.

. - Es ist systemwidrig, das Einkommen eines steuerpflichtigen mit dem eines nichtsteuerpflichtigen Ehegatten zusammenzurechnen. (Ziffer C I 2 d)

Missachtet.

Ausweislich der Kirchgeldtabelle („gemeinsam zu versteuerndes Einkommen“) werden die Einkommen des kirchensteuerpflichtigen und eines nicht kirchensteuerpflichtigen Ehepartners zusammengerechnet.

. - Ehegüterrecht, Unterhaltsrecht und Güterstand ändern an alledem nichts (Ziffer C I b, c, d).

Missachtet.

Die Kirchen legitimieren das besondere Kirchgeld auch bei eigenem Einkommen des Kirchenmitglieds über die Ehe als Leistungsgemeinschaft etc. pp. – falsch und irrelevant. (vgl. Abschnitt II 5)

Die Erhebung eines besonderen Kirchgeldes bei eigenem Einkommen des kirchenangehörigen Ehegatten verstößt somit gegen mehrere der tragenden Gründe aus dem Urteil 1 BvR 606/60 und entspricht daher nicht den verfassungsrechtlichen Vorgaben des BVerfG für die kirchliche Besteuerung bei glaubensverschiedener Ehe.

.

Daran ändern die ganzen schönen Erörterungen über die Rechtmäßigkeit der hilfsweisen Bemessung des Lebensführungsaufwandes am gemeinsam zu versteuernden Einkommen der Ehegatten nichts – im Gegenteil.

- Die hilfsweise Bemessung des Lebensführungsaufwandes am gemeinsam zu versteuernden Einkommen ist den o.a. verfassungsrechtlichen Begründungen in den tragenden Gründen aus 1 BvR 606/60 als reine Hilfsmethode völlig nachgeordnet und kann keine Steuer begründen (ebd., Ziffer C I 2 a).

- Diese Methode ist bei eigenem Einkommen des Kirchenmitgliedes aufgrund von 1 BvR 606/60 explizit und direkt durch die o.a. Pos. 3 (nur das Einkommen des Kirchenmitglieds darf besteuert werden), Pos. 4 (keine rechtliche Möglichkeit für ein Splittingverfahren) und Pos. 5 (Zusammenrechnen der Einkommen systemwidrig) ausgeschlossen.

- Zudem muss ein Ersatzmaßstab dem Belastungsgrund entsprechen. (s.u. in Abschnitt II 6.2.4).

- Bei eigenem Einkommen des Kirchenmitgliedes ist die von Kirchen und Gerichten gern und ausführlich postulierte Rechtmäßigkeit dieser Methode nicht gegeben, denn entsprechende Gerichtsentscheidungen beziehen sich entweder auf Alleinverdiener oder sind entscheidungserheblich rechtsfehlerhaft. (s. Kap. III)

- Rein materiell wird das Einkommen des kirchenfremden Ehepartners zur kirchlichen Besteuerung herangezogen, denn nur so kommt es mit der sog. Vergleichsberechnung zustande, dass besondere Kirchgeld höher wird als die KiESt auf das eigenen Einkommen des Kirchenmitglieds. Das kann man nachrechnen, da helfen die ganzen schönen und ungenauen Worte nichts.

Steuern müssen aber formell und materiell der Verfassung gemäß sein. (BVerfG, Urteil vom 14.12.1965 – 1 BvR 413/60, Ziffer C I 1)

.

6.2.3 Bindungswirkung tragender Gründe

Alle Verfassungsorgane, Behörden und Gerichte sind an die o.a. tragenden Gründe gebunden und somit daran, dass ein besonderes Kirchgeld bei eigenem Einkommen des Kirchenmitglieds nicht zulässig ist.

.

Im dem dem Obiter dictum vorangehenden, umfangreicheren Teil des Urteils hat das BVerfG die „tragenden Gründe“ für den eigentlichen Urteilsspruch dargelegt. Diese sind bindend, denn § 31 (1) BVerfGG besagt:

„Die Entscheidungen des Bundesverfassungsgerichts binden die Verfassungsorgane des Bundes und der Länder sowie alle Gerichte und Behörden.“ (Hervorhebung nur hier)

Dies schließt nach der ständigen Rechtsprechung von BVerfG, BGH, BFH und BVerwG die tragenden Gründe eines Urteils des BVerfG mit ein. [2]

„Die Ausführungen des Bundesverfassungsgerichts in seinem Beschluss vom 3. September 2009 werden von der Bindungswirkung gemäß § 31 Abs. 1 BVerfGG auch erfasst.

Denn diese betrifft nicht nur den Tenor, sondern auch die die Entscheidung tragenden Gründe (BVerfG, Beschluss der 3. Kammer des 2. Senats vom 5. Dezember 2005 – 2 BvR 1964/05, NJW 2006, 672,674 m.w.N.; Benda/Klein a.a.O. Rdn. 1323 ff; Heusch in Umbach/ Clemens/Dollinger BVerfGG 2. Aufl. § 31 Rdn. 59 ff; a.A. Voßkuhle in v. Mangoldt/Klein/Starck, Bonner Grundgesetz 4. Aufl. 2001, Band 3 Art. 94 Abs. 2 Rdn. 32).

Dabei sind die den Tenor tragenden Entscheidungsgründe jene Rechtssätze, die nicht hinweggedacht werden können, ohne dass das konkrete Entscheidungsergebnis nach dem in der Entscheidung zum Ausdruck gekommenen Gedankengang entfällt. Nicht tragend sind dagegen bei Gelegenheit der Entscheidung gemachte Rechtsausführungen, die außerhalb des Begründungszusammenhangs stehen. Bei der Beurteilung, ob ein tragender Grund vorliegt, ist von der niedergelegten Begründung in ihrem objektiven Gehalt auszugehen (zum Ganzen: BVerfG, Beschluss vom 18. Januar 2006 – 2 BvR 2194/99, NJW 2006, 1191,1192 m.w.N.).“

(BGH, Beschl. v. 18.02.2010 – 4 ARs 16/09, Ziffer II b) (Absätze und Hervorhebung nur hier)

„An diese im Beschluss der 2. Kammer des Zweiten Senats des Bundesverfassungsgerichts vom 23. September 2005 – 2 BvR 1315/05 -, NJW 2005, S. 3485 (3487) getroffene Feststellung war das Oberlandesgericht gemäß § 93c Abs. 1 Satz 2 in Verbindung mit § 31 Abs. 1 BVerfGG gebunden. Stattgebende Kammerentscheidungen stehen hinsichtlich ihrer Wirkungen Senatsentscheidungen des Bundesverfassungsgerichts gleich.

Dies gilt auch im Hinblick auf die Bindungswirkung des § 31 Abs. 1 BVerfGG (vgl. Graßhof, in: Maunz/Schmidt-Bleibtreu/Klein/Bethge, BVerfGG, Loseblatt, Stand: Januar 2005, § 93c Rn. 34; Benda/Klein, Verfassungsprozessrecht, 2. Aufl., 2001, Rn. 1321; Schemmer, in: Umbach/Clemens/Dollinger <Hrsg.>, BVerfGG, 2. Aufl., 2005, § 93c Rn. 14; Rixen, NVwZ 2000, S. 1364 <1365 ff.> m.w.N.).

Diese erfasst nicht nur den Tenor, sondern auch die die Entscheidung tragenden Gründe (vgl. BVerfGE 24, 289 <297>; 40, 88 <93>; 96, 375 <404 ff.>).

Die Missachtung dieser Bindungswirkung in den Beschlüssen vom 8. und 30. November 2005 verstößt gegen Art. 20 Abs. 3 GG (vgl. BVerfGE 40, 88 <94>); sie verletzt den Beschwerdeführer in seinem Grundrecht aus Art. 2 Abs. 1 GG (vgl. hierzu Benda/Klein, a.a.O., Rn. 1348).“

BVerfG , Urteil vom 5.12.2005 – 2 BvR 1964/05 , Ziffer B II 1 (Absätze und Hervorhebungen nur hier)

Lt. dem Beschluss des BVerfG 2 BvR 591/06 etc. sind die wesentlichen verfassungsrechtlichen Fragen der Heranziehung zum besonderen Kirchgeld in seiner früheren Rechtsprechung geklärt, „insbes.“ im Urteil 1 BvR 606/60. Danach hat das BVerfG in 1 BvR 606/60 die Verfassung auch im Hinblick auf die Heranziehung zum besonderen Kirchgeld ausgelegt. Dass dem so ist, ergibt sich auch aus dem BFH-Beschluss I B 109/12, wonach das BVerfG in 1 BvR 606/60 von einer strikten Trennung der beiden Steuern – gemeint KiESt und besonderes Kirchgeld – ausgegangen ist. Daher greift hier die Bindungswirkung des § 31 (1) BVerfGG für die tragenden Gründe dieses Urteils 1 BvR 606/60.

„Zu beachten ist insbesondere die Bindungswirkung der verfassungsgerichtlichen Rechtsprechung gemäß § 31 Abs. 1 BVerfGG. Diese entfaltet sich über den entschiedenen Einzelfall hinaus insofern, als die sich aus dem Tenor und den tragenden Gründen der Entscheidung ergebenden Grundsätze für die Auslegung der Verfassung von den Gerichten in allen künftigen Fällen beachtet werden müssen (…)“

BVerfG, Beschluss vom 8.9.2010 – 2 BvL 3/10, Ziffer II 1

„Aber auch in anderen Fällen entfalten die Entscheidungen des Bundesverfassungsgerichts gemäß § 31 Abs. 1 BVerfGG eine über den Einzelfall hinausgehende Bindungswirkung, insofern die sich aus dem Tenor und den tragenden Gründen der Entscheidung ergebenden Grundsätze für die Auslegung der Verfassung von den Gerichten und Behörden in allen künftigen Fällen beachtet werden müssen.“

(BVerfG, Beschluss vom 20.01.1966 – 1 BvR 140/62, Ziffer VI 2)

㤠31 BVerfGG bindet alle Gerichte im Geltungsbereich des Gesetzes generell an die Entscheidungen des

Bundesverfassungsgerichts. Soweit das Bundesverfassungsgericht eine Gesetzesbestimmung für nichtig oder für gültig erklärt, hat seine Entscheidung nach § 31 Abs. 2 BVerfGG Gesetzeskraft. Aber auch in anderen Fällen entfalten die Entscheidungen des Bundesverfassungsgerichts gemäß § 31 Abs. 1 BVerfGG eine über den Einzelfall hinausgehende Bindungswirkung insofern, als die sich aus dem Tenor und den tragenden Gründen der Entscheidung ergebenden Grundsätze für die Auslegung der Verfassung von den Gerichten in allen künftigen Fällen beachtet werden müssen (BVerfGE 19, 377 [391 f.]; 20, 56 [87]; 24, 289 [297]).“

BVerfG, Beschluss vom 10.06.197 – 2 BvR 1018/74 B I 3

.

Die Erhebung eines besonderen Kirchgelds bei eigenem Einkommen verstößt wie gezeigt gegen eine Reihe von tragenden Gründen aus dem Urteil 1 BvR 606/60. Verfassungsorgane, Behörden und auch Gerichte habe die gesetzliche Vorgabe des § 31 (1) BVerfGG und die zugehörige Rechtsprechung zur Bindungswirkung tragendes Gründe aus Entscheidungen des BVerfG nicht beachtet.

Die Missachtung der Bindungswirkung nach § 31 (1) BVerfGG verstößt gegen Art. 20 Abs. 3 GG (BVerfGE 40. 88, 94) und verletzt den hiervon nachteilig Betroffenen in seinem Grundrecht aus Art. 2 Abs. 1 GG (BVerfG (3. Kammer des Zweiten Senats) in NJW 2006, 672, 674.)

„Spricht das Bundesverfassungsgericht im Rahmen einer „verfassungskonformen Auslegung“ einer Norm des einfachen Rechts aus, daß gewisse an sich mögliche Interpretationen dieser Norm mit dem Grundgesetz nicht vereinbar sind, so kann kein anderes Gericht diese Interpretationsmöglichkeiten für verfassungsgemäß halten. Alle Gerichte sind vielmehr nach § 31 Abs. 1 BVerfGG an das vom Bundesverfassungsgericht als verbindlicher Instanz in Verfassungsfragen ausgesprochene Verdikt der Verfassungswidrigkeit gebunden.“

BVerfG, Beschluss vom 10.6.1975 – 2 BvR 1018/74, Ziffer B I 3 [2a]

Dies gilt auch bei Entscheidungen aus Verfassungsbeschwerden:

„In dem einen wie dem anderen Fall sind alle Gerichte durch § 31 BVerfGG gehindert, die verfassungswidrige Normauslegung weiterhin einer Entscheidung zugrunde zu legen. Tun sie es dennoch, so verstoßen sie gegen die in Art. 20 Abs. 3 GG statuierte Bindung der Rechtsprechung an Gesetz und Recht.“ (ebd.)

Die Nichtbeachtung von § 31 (1) BVerfGG ist ein schwerwiegender Verfahrensfehler, der entscheidungserheblich ist. Dazu sagt das BVerfG:

„In dem einen wie dem anderen Fall sind alle Gerichte durch § 31 BVerfGG gehindert, die verfassungswidrige Normauslegung weiterhin einer Entscheidung zugrunde zu legen. Tun sie es dennoch, so verstoßen sie gegen die in Art. 20 Abs. 3 GG statuierte Bindung der Rechtsprechung an Gesetz und Recht.“

(BVerfG, Beschluss vom 10.6.1975 – 2 BvR 1018/74, Ziffer B I 3).

Insoweit liegt bei Gerichtsentscheidungen hier die Frage nach einer evtl. Rechtsbeugung nahe. (vgl. Abschnitt IV 5.2)

Behördenentscheidungen wie die Verordnungen bzw. Bekanntgaben der Kirchensteuerbeschlüsse etc. der Kirchen missachten regelmäßig die o.a. tragenden Gründe, wie man am Ergebnis (besonderes Kirchgeld auch bei eigenem Einkommen) sieht. Danach verstoßen diese Verordnungen gegen § 31 (1) BVerfGG sowie demzufolge Art. 20 (3) GG. Dies sollte bei Klagen gegen das besondere Kirchgeld mit herangezogen werden.

Die Kirchen sind u.E. bei ihren kirchlichen Bestimmungen ebenfalls an die tragenden Gründe aus 1 BvR 606/60 gebunden, weil sie mit der Besteuerung des Lebensführungsaufwandes eine staatliche Besteuerungsoption in Anspruch nehmen (s.o., 2 BvR 443/01, Ziffer III B 2) b) aa)), weil staatliches Recht konstitutiv ist für die kirchliche Besteuerung (1 BvR 413/60, Ziffer C II 1) und weil ihre kirchlichen Bestimmungen ungeachtet der landesrechtlichen Bestimmungen der verfassungsmäßigen Ordnung entsprechen müssen (2 BvR 443/01, B 2 b) aa) (3)) . Danach greift § 31 (1) BVerfGG auch für die kirchlichen Bestimmungen zur kirchlichen Besteuerung, insbesondere wenn diese dem Grunde und dem Vollzug nach an staatliches Recht geknüpft ist, wie das beim besonderen Kirchgeld durch das BVerfG-Urteil 1 BvR 606/60 sowie staatliche Genehmigung der kirchlichen Vorschriften gem. den KiStG der Fall ist.

.

6.2.4 Gültigkeit

Die tragenden Gründe aus diesem Urteil 1 BvR 606/60 gelten auch und nach wie vor für das besondere Kirchgeld, denn das BVerfG hat im Beschluss 2 BvR 591/06 etc. vom 28.10 2010 die Nichtannahme von mehreren Verfassungsbeschwerden zum besonderen Kirchgeld wie folgt begründet:

„Die für die Entscheidung im Wesentlichen maßgeblichen verfassungsrechtlichen Fragen sind bereits durch die Rechtsprechung des Bundesverfassungsgerichts geklärt (vgl. insb. BVerfGE 19, 268; fernerhin etwa BVerfGE 19, 206; 19, 226; 19, 253; 20, 40; 30, 415; 73, 388; BVerfG, Beschluss der 2. Kammer des Zweiten Senats vom 19. August 2002 – 2 BvR 443/01 -, DVBl 2002,S. 1624) … .“

Die wesentlichen verfassungsrechtlichen Fragen zum besonderen Kirchgeld sind „insbes.“ durch das Urteil 1 BvR 606/60 als Ganzes geklärt, und nicht etwa allein durch das der Urteilsbegründung angehängte Obiter dictum (s.o.). Daher greifen die dortigen tragenden Gründe nach wie vor.

Die zugrundeliegenden verfassungsrechtlichen Fragen haben eine breitere Gültigkeit als nur für den verhandelten Halbteilungsgrundsatz (vgl. Ziffer B des Urteils). Dies zeigt auch die Rechtsprechung.

Der BFH jedenfalls hat in seinem Urteil vom 21.3.1969 – VI 59/65 zu einem Fall von konfessionsverschiedener Ehe die Rechtsprechung des BVerfG in 1 BvR 606/60 herangezogen, obwohl diese sich formaliter auf die glaubensverschiedene Ehe bezieht. Er hat in diesem Verfahren grundlegende Rechtssätze aus 1 BvR 606/60 angewandt. (s. dort, Ziffer 5). Ähnlich bezieht der BFH sich hier auf die „Besteuerungsgrundsätze“ des BVerfG aus 1 BvR 16/66.

Vor diesem Hintergrund ist kein Sach- oder Rechtsgrund erkennbar, weshalb manche Gerichte die Rechtsprechung des BVerfG zur kirchlichen Besteuerung bei glaubensverschiedener Ehe nicht heranziehen, obwohl sie lt. § 31(1) BVerfGG dazu verpflichtet sind. Siehe dazu auch Kap. III.

.

6.3 Neuere Rechtsprechung des BVerfG zum besonderen Kirchgeld

Die neuere Rechtsprechung des BVerfG zum besonderen Kirchgeld steht in der Frage der Fallkonstellation „eigenes Einkommen des kirchenangehörigen Ehegatten“ im Widerspruch zur grundlegenden Rechtsprechung des BVerfG für die kirchliche Besteuerung bei glaubensverschiedener Ehe von 1965.

Während Letztere sich durch differenzierte verfassungsrechtliche Abwägungen auszeichnet, sind die neueren Entscheidungen weitgehend unbegründet und führen zu absurden Konsequenzen.

Anders als das BVerfG in 2 BvR 591/06 meint, sind die wesentlichen verfassungsrechtlichen Fragen in diesem Punkt (eigenes Einkommen) nicht geklärt; das BVerfG hat hier vielmehr nachträglich Widersprüche und Unklarheit erzeugt. Darauf könnte sich evtl. eine erneute Verfassungsbeschwerde stützen.

.

6.3.1 Die grundlegende Rechtsprechung von 1965

Die verfassungsrechtlichen Grundlagen des besonderen Kirchgeldes werden v.a. von den Kirchen gerne auf die Erlaubnis des BVerfG reduziert, den Lebensführungsaufwand des kirchenangehörigen Ehegatten einer glaubensverschiedenen Ehe kirchlich zu besteuern.

Das ist eine unzulässige Verkürzung, um eine unzulässige Besteuerung zu legitimieren.

Die verfassungsrechtlichen Grundlagen für das besondere Kirchgeld hat das BVerfG aus seiner Rechtsprechung zur kirchlichen Besteuerung v.a. 1965 entwickelt. Sie sind als deren integraler Bestandteil lt. BVerfG anhand dieser Urteile [3a] (also nicht ausschließlich des Obiter dictums in 1 BvR 606/60) in diesem breiteren verfassungsrechtlichen Kontext zu beurteilen.

Wir fassen zusammen:

Das BVerfG hat in seinen Entscheidungen vom 14.12.1965 (v.a. 1 BvR 606/60, dazu 1 BvL 2/60, 1 BvL 31/62, 1 BvR 413/60) grundlegende verfassungsrechtliche Klärungen zur kirchlichen Besteuerung bei glaubensverschiedener Ehe vorgenommen. Diese basieren auf zwei einfachen verfassungsrechtlichen Grundsätzen: 1) Die Kirchen dürfen nur ihre Mitglieder besteuern (1 BvL 31/62); 2) Es gilt auch hier die Indiviualbesteuerung (1 BvL 4/54; gültig seit 1958).

Im Urteil 1 BvR 606/60 war daher für das BVerfG entscheidend, wessen Einkommen die Kirche besteuern darf. Wenn die Kirche das Einkommen besteuert, „muss“ es das Einkommen des kirchenangehörigen Ehegatten sein; anderes ist nicht zulässig. Das BVerfG hat hier keine „rechtliche Möglichkeit für die Anwendung eines Splittingverfahrens“ gesehen und das Zusammenrechnen des Einkommens des steuerpflichtigen mit dem des nichtsteuerpflichtigen Ehegatten als „systemwidrig“ bezeichnet.

Aus diesen Gründen wurde damalige Halbteilungsgrundsatz (die Einkommen der beiden Ehegatten wurden zusammengerechnet und die Hälfte davon per KiESt kirchlich besteuert) verboten, weil damit das Einkommen eines Nicht-Kirchenangehörigen kirchlich besteuert wurde, was den o.a. Grundsätzen widerspricht.

Für den komplementären Fall, dass der kirchenangehörige Ehegatte nämlich kein eigenes Einkommen hat, wohl aber dessen kirchenfremder Ehepartner, hat das BVerfG 1965 eine neue Besteuerung nach Lebensführungsaufwand ermöglicht. Dies ist die verfassungsrechtliche Grundlage für das besondere Kirchgeld, entstanden aus den Gründen für das Verbot des damaligen Halbteilungsgrundsatzes.

Das Urteil 1 BvR 606/60 verfügt somit verfassungsrechtlich eine klare Trennung in zwei sich gegenseitig ausschließende Fälle:

- Eigenes Einkommen des kirchenangehörigen Ehegatten: => Besteuerung dieses Einkommens zwingend.

- Kein eigenes Einkommen => Besteuerung nach Lebensführungsaufwand (also besonderes Kirchgeld) möglich.

- Tertium non datur. (Ein Drittes gibt es nicht.)

Auch die Bemessungsmethode ist klar getrennt: Das Einkommen des kirchensteuerpflichtigen Ehegatten darf nicht mit dem des nicht-kirchensteuerpflichtigen Ehegatten zusammengerechnet werden. Die „hilfsweise Bemessung des Lebensführungsaufwandes“ ist daher nur dann zulässig, wenn der kirchenangehörige Ehegatte kein Einkommen hat. Denn Steuern müssen formell und materiell der Verfassung entsprechen, da helfen keine Winkelzüge.

.

6.3.2 Der Beschluss 2 BvL/84 von 1986

Die Kirchen behaupten z.T., aus dem Beschluss 2 BvL 7/84 ergebe sich, dass das besondere Kirchgeld auch bei eigenem Einkommen des kirchenangehörigen Ehegatten erhoben werden dürfe. Das ist an den Haaren herbeigezogen und unzutreffend.

Der Beschluss 2 BvL 7/84 betrifft die Frage, „ob eine gesetzliche Ermächtigung der steuerberechtigten kirchlichen Körperschaften, Art und Höhe des Kirchgeldes durch Steuervorschriften zu bestimmen, mit dem rechtsstaatlichen Bestimmtheitsgrundsatz vereinbar ist.“. (ebd.)

Anders als bei allen anderen vom BVerfG hier angeführten Rechtsquellen könnte man aus 2 BvL 7/84 vielleicht herauslesen, dass das besondere Kirchgeld auch bei eigenem Einkommen des Kirchenmitglieds zulässig sei.

Dieser Eindruck ist aber an den Haaren herbeigezogen, denn 2 BvL 7/84 verweist in einem völlig anderen Zusammenhang (Regelungskompetenzen, Bestimmtheit) ohne jede inhaltliche Erörterung oder Begründung darauf, dass das hamburgische KiStG die Anrechnung von KiESt auf das besondere Kirchgeld zulässt, was keinen Einfluss auf die Gestaltungsbefugnisse des Steuerberechtigten habe.

Den Inhalt oder die Verfassungsmäßigkeit dieser lokalen Regelung hat das BVerfG nicht näher betrachtet. Da das BVerfG diese Bestimmung in 2 BvL 7/84 nicht kritisiert hat, wird von Kirchen und sie unterstützenden Gerichten geschlussfolgert, dass das besondere Kirchgeld deswegen auch bei eigenem Einkommen festgesetzt werden darf. (vgl. Abschnitt II 6.3) Wenn man den Text von 2 BvL 7/84 anschaut, sieht man, dass dort nur beurteilt wurde, ob die Anrechnungsvorschrift die Regelungskompetenzen beeinflusst, nicht aber, ob die Anrechnungsvorschrift selber rechtens ist. Denn das war nicht die Streitfrage. Das BVerfG ist wie andere Gerichte nicht gezwungen (und hat auch nicht die Möglichkeit), in jedem Urteil alle Aspekte der Welt zu beurteilen.

Diese o.a. Auffassung („Anrechnungsvorschrift tangiert Regelungsbefugnis nicht und legitimiert daher Kirchgeld bei eigenem Einkommen“) vermischt unzulässigerweise formales Recht (Regelungskompetenzen) mit materiellem (Anrechnung von Steuern). Eine solche Rechtsauffassung steht in direktem Widerspruch zur sonstigen diesbzgl. Rechtsprechung des BVerfG und hätte insoweit im Hinblick auf die Entscheidung zu den Fällen mit eigenem Einkommen in 2 BvR 591/06 nicht herangezogen werden dürfen oder aber zumindest einer näheren, klärenden Betrachtung unterzogen werden müssen, zumal 2 BvL 7/84 hier unter „fernerhin“ läuft. Zudem greift ggf. auch hier der Hinweis auf die missachtete Bindungswirkung der tragenden Gründe aus 1 BvR 606/60..

.

6.3.3 Der Beschluss 2 BvR 591/06

Die aktuellste und letzte Entscheidung des BVerfG zum besonderen Kirchgeld (Stand 01/2017) ist der Beschluss vom 28.10.2010 – 2 BvR 591/06 etc. Das BVerfG hat darin sechs Verfassungsbeschwerden nicht zur Entscheidung angenommen, weil die für das besondere Kirchgeld maßgeblichen verfassungsrechtlichen Fragen bereits geklärt seien. [4] [5]

Die Hälfte der dem zugrunde liegenden Fälle betraf die Fallkonstellation „eigenes Einkommen des kirchenangehörigen Ehegatten“ (FG Nürnberg 6 V 1769/2008; BFH I R 44/05 aus FG Köln 11 K 6619/09, BFH I B 98/09 aus FG Nürnberg 6 K 49/2009).

Wie oben ausgeführt, bestätigt der Beschluss 2 BvR 591/06 etc. die Rechtslage, dass das besondere Kirchgeld nur vom einkommenslosen kirchenangehörigen Ehegatten erhoben werden darf. Die Rechtsprechung zu den konkreten Verfassungsbeschwerden, wonach die angegriffenen Entscheidungen keinen verfassungsrechtlichen Bedenken begegnen, missachtet die tragenden Gründe genau dieser Rechtslage. Nach deutschem Recht ist für weitere Entscheidungen nur die Rechtslage maßgeblich, nicht aber die Einzelfallentscheidungen (kein kasuistisches Recht) (Näheres s.o. sowie in Abschnitt III 6).

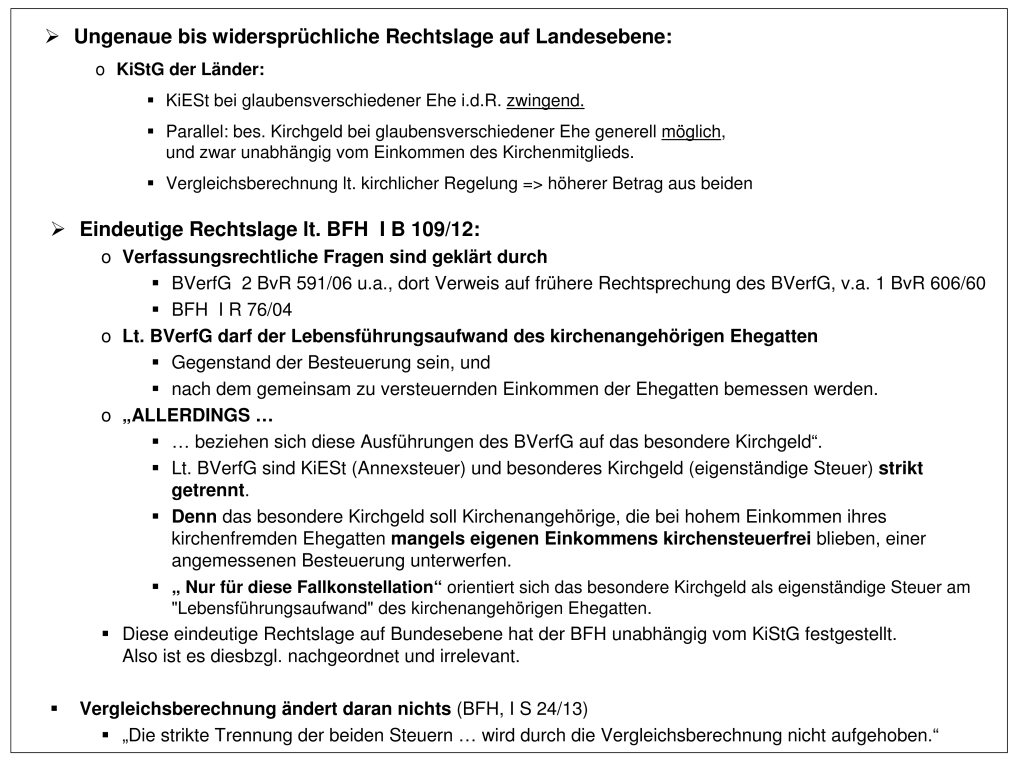

6.4 „Eindeutige Rechtslage“ beim besonderen Kirchgeld

Der BFH hat mit Beschluss vom 8.10.2013 – I B 109/12 auf der Grundlage des BVerfG-Beschlusses 2 BvR 591/06 u.a. als „eindeutige Rechtslage“ (Ziffer 2 a) festgestellt, dass das besondere Kirchgeld sich „nur für diese Fallkonstelation“ „mangels eigenen Einkommens kirchensteuerfrei“ am Lebensführungsaufwand des kirchenangehörigen Ehegatten orientiert.

Im Überblick:

.

6.4.1 Zulässige Fallkonstellation

Die im Streitfall aufgeworfene Rechtsfrage, wann KiESt und wann das besondere Kirchgeld erhoben werden darf bzw. zu erheben ist, sei nicht klärungsbedürftig (am Ende von Ziffer 2a):

„Die Rechtslage ist eindeutig.“ .

Sodann referiert der BFH in Ziffer 2b, Absatz 1, nahezu wörtlich aus dem Beschluss des BVerfG 2 BvR 591/06 u.a. zum besonderen Kirchgeld. Diese Darlegung bezieht sich ausweislich der herangezogenen Rechtsquellen und des Wortlautes generell und grundsätzlich auf das besondere Kirchgeld, und nicht nur, wie es manchmal fälschlicherweise behauptet wird, auf die dort streitige Frage eines sog. „negativen Kirchgeldes“. Letzteres kommt in der Darstellung der Rechtslage und in den zugrunde gelegten Rechtsquellen definitiv nicht vor, wie man durch Nachlesen oder per Suchfunktion leicht nachprüft.

Absatz 1 in Kurzform:

- Die verfassungsrechtlichen Fragen der aufgeworfenen Rechtsfrage sind geklärt, insbes. durch 1 BvR 606/60.

Keiner der angeführten Nachweise betrifft das „negative Kirchgeld“, also geht es um das besondere Kirchgeld generell. - Der Lebensführungsaufwand des kirchenangehörigen Ehegatten darf besteuert werden. (1 BvR 606/60)

- Dessen Bemessung am gemeinsam zu versteuernden Einkommen der Ehegatten ist verfassungsrechtlich nicht zu beanstanden (2 BvR 591/06, das sich wiederum auf BFH I R 76/04 beruft; s. dazu II 6.5.1, III 3.0)

Unmittelbar anschließend hat der BFH aber den eingeschränkten Geltungsbereich dieser Rechtslage lt. BVerfG explizit klargestellt. (Ziffer 2b, 2. Absatz).

Der BFH schränkt in Absatz 2 ein:

„Diese Ausführungen des BVerfG beziehen sich allerdings auf das besondere Kirchgeld, …“.

(Hervorhebung nur hier)

„Diese Ausführungen“ heißt: 1) Besteuerung des Lebensführungsaufwandes, 2) Bemessung desselben.

Das BVerfG gehe von einer strikten Trennung von Kircheneinkommensteuer als Annexsteuer und dem besonderem Kirchgeld als eigenständiger Steuer aus. Diese sei in der ursprünglichen Definition der Besteuerung nach Lebensführungsaufwand durch das BVerfG von 1965 begründet:

„Denn mit dem besonderen Kirchgeld sollen Kirchenangehörige … die mangels eigenen Einkommens … kirchensteuerfrei bleiben würden, einer angemessenen Besteuerung unterworfen werden.

Nur für diese Fallkonstellation orientiert sich das besondere Kirchgeld als eigenständige Steuer … am „Lebensführungsaufwand“ des kirchenangehörigen Ehegatten (BVerfG-Urteil in BVerfGE 19, 268 …).“

(Ziffer 2 b); (Absatz und Hervorhebung nur hier).

Der BFH beruft sich hier in Bezug auf diese Fallkonstellation also nochmals direkt auf das BVerfG-Urteil 1 BvR 606/60 und dessen Definition der Besteuerung nach Lebensführungsaufwand im Obiter dictum (ZIffer C II 2). Und dort steht eben nun mal einleitend als Voraussetzung für diese Besteuerung: „mangels eigenen Einkommens kirchensteuerfrei“.

Der BFH verweist anschließend darauf, dass der Besteuerungsmaßstab des Lebensführungsaufwandes nicht auf die KiESt zu übertragen sei (ebd.). Damit ist auch ausgeschlossen, dass „man“ die KiESt quasi umwidmet und ihr einen anderen Besteuerungsgegenstand und eine andere Bemessungsgrundlage zuordnet, wie man die sog. Vergleichsberechnung ja auch „interpretieren“ könnte.

Im Klartext: Die Besteuerung nach Lebensführungsaufwand durch das besondere Kirchgeld ist mitsamt der Bemessung am gemeinsam zu versteuernden Einkommen nur in der Fallkonstellation rechtmäßig und verfassungsrechtlich zulässig, dass der kirchenangehörige Ehegatte ansonsten „mangels eigenen Einkommens kirchensteuerfrei bliebe“ – wie vom BVerfG im Urteil 1 BvR 606/60 vorgegeben. (vgl. auch Abschnitt II 4.3.3)

Behauptungen z.B. von Kirchenvertretern, die Kirchen seien nicht an das Obiter dictum gebunden, sind ohne Rechtsgrund und stehen im Widerspruch zu der o.a. Rechtsprechung des BVerfG zur kirchlichen Besteuerung bei glaubensverschiedener Ehe. Entsprechende Publikationen müssen zu Falschdarstellungen greifen und z.B. die o.a. Einschränkung des BFH des Geltungsbereichs der Rechtslage zum besonderen Kirchgeld („allerdings“) unterdrücken, um ihre Position einigermaßen aufrecht erhalten zu können. (Näheres s. Abschnitt II 5.4.9.2, II 5.4.9.3)

.

Es ist uns keine öffenliche Kritik an diesem BFH-Beschluss bekannt, er wird nur nach Möglichkeit verschwiegen oder verkürzt (also ohne die o.a. Einschränkung) dargestellt.(s. z.B. beim FG Hamburg, s. Abschnitt III 5.11, oder bei der EKD, s. II 5.4.9)

Das vorliegende Verfahren I B 109/12 betraf zwar ein sog. „negatives Kirchgeld“. Der BFH hat sich zur Beurteilung dieser Frage aber auf die übergeordnete Rechtsprechung des BVerfG in 2 BvR 591/06 bezogen, die sich eindeutig und ausschließlich auf Fälle des „normalen“ besonderen Kirchgeld bezieht. Diese hat der BFH refereriert und sodann eingeordnet.

Wenn behauptet wird, der Hinweis auf die Fallkonstellation sei aus dem Zusammenhang (aus welchem bitte?) gerissen oder beziehe sich auf eine ganz andere Fragestellung als das besondere Kirchgeld o.ä., so zeigt die Lektüre des Textes des Beschlusses, dass dies interessengeleitete Falschbehauptungen sind:

2 BvR 591/06 bezieht sich unzweifelhaft auf das „positive“ besondere Kirchgeld und beruft sich auch eine breite Rechtsprechung des BVerfG zur kirchlichen Besteuerung und nicht nur auf das Obiter dictum in 1 BvR 606/60 (s.o. in Abschnitt II 6.3)

Der BFH referiert die Zusammenfassung der Rechtslage aus 2 BvR 591/06 und stellt sodann fest, worauf sie sich bezieht, nämlich das „positive“ besondere Kirchgeld gem. 1 BvR 606/60, worauf sich auch das BVerfG in 2 BvR 591/06 „insbesondere“ beruft. Und dort steht nun mal „mangels eigenen Einkommens kirchensteuerfrei“, weil dies aus dem verfassungsrechtlichen Kontext zwingend so erforderlich ist.

Es ist die Aufgabe eines ordentlich arbeitenden Gerichts, die Rechtslage anhand der einschlägigen Rechtsprechung darzustellen und dabei zu prüfen, worauf diese sich genau bezieht.

Diese generelle Rechtslage lt. BVerfG hat der BFH sodann auf den in I B 109/12 zu entscheidenden Fall angewandt.

Der BFH weist sodann darauf hin, dass andere Entscheidungen Gleiches besagen. Das dabei erwähnte Urteil des BVerwG VII 48.73 bestätigt das besondere Kirchgeld bis hin zur Kirchgeldtabelle, und verlangt dabei in seiner Ziffer II 4 c), dass bei der Kirchgeldtabelle die Vorgabe „mangels eigenen Einkommens kirchensteuerfrei“ berücksichtigt werden muss. Das ausführliche Zitat:

„Nach alledem ist der von der Kirchensteuerordnung verwendete Hilfsmaßstab für die Bemessung des Lebensführungsaufwandes des steuerpflichtigen Ehegatten als geeignet anzusehen. Dafür spricht nach Meinung des Senats schließlich noch, daß – soweit erkennbar – nur mit einer Tabelle in der Art, wie sie die Beigeladene verwendet, auf eine hinreichend praktikable Art der Empfehlung des Bundesverfassungsgerichts zur Besteuerung des Lebensführungsaufwandes (BVerfGE 19, 268 [282]) und der dort ebenfalls anheimgegebenen zumindest losen Anknüpfung an das „Einkommen des anderen Ehegatten“ Rechnung getragen werden kann;

berücksichtigt werden muß dabei nach Meinung des Senats auch, daß diese Empfehlung offenbar ausgesprochen worden ist, um einen Weg aufzuzeigen, der es ermöglicht, die durch die Beseitigung des sogenannten Halbteilungsgrundsatzes entstandenen Unbilligkeiten auszuräumen, Unbilligkeiten, die nach den Worten des Bundesverfassungsgerichts darin liegen würden, daß „ein einer steuerberechtigten Kirche angehörender Ehegatte, dessen wirtschaftliche Leistungsfähigkeit sich durch die Ehe erhöht hat, weil sein – der Kirche nicht angehörender – Ehegatte ein hohes Einkommen bezieht, mangels eigenen Einkommens im Sinne des Einkommensteuergesetzes kirchensteuerfrei bliebe„.“

(Absatz und Hervorhebungen nur hier).

.

6.4.2 Unwirksame Vergleichsberechnung

Der BFH hat die sog. Vergleichsberechnung in seine Überlegungen für diese Feststellung mit einbezogen. Der BFH betont in seinem Beschluss vom 26.2.2014 – I S 24/13 ([7]), dass er sich für seine vorgenannte Feststellung „nur für diese Fallkonstellation …“ mit dem rechtlichen Verhältnis von Kircheneinkommensteuer und Kirchgeld auseinandergesetzt habe.

„So hat der Senat inbesondere herausgearbeitet, dass die Kircheneinkommensteuer und das besondere Kirchgeld bereits auf unterschiedlichen Bemessungsgrundlagen basieren. Hieraus hat der Senat sodann die strikte Trennung zwischen der Kircheneinkommensteuer als Annexsteuer und dem besonderen Kirchgeld als eigenständige Steuer abgeleitet.“

„Die strikte Trennung zwischen den beiden Steuern, die im Übrigen bereits in § 5 Absatz 1 des [KiStG BaWü] hinreichend deutlich zum Ausdruck kommt, wird durch die Vergleichsberechnung nach [dortiger Kirchensteuerbeschluss] nicht aufgehoben. Im Gegenteil wird hierdurch die subsidiäre Funktion des Kirchgeldes gerade betont.“

BFH, Beschluss vom 26.2.2014 – I S 24/13 (Hervorhebung nur hier, Nachweise gekürzt)

Auch dies ist wegen der erwähnten einander ausschließenden Voraussetzungen der beiden Steuern (eigenes vs. kein Einkommen des kirchenangehörigen Ehegatten) zwingend.

Der BFH sagt hier also:

- KiESt und besonderes Kirchgeld sind strikt getrennt, weil

- sie auf unterschiedlichen Bemessungsgrundlagen (Annexsteuer vs. eigene Steuer) basieren.

- Daher darf das besondere Kirchgeld als Besteuerung des Lebensführungsaufwands „nur für diese Fallkonstellation“ „mangels eigenen Einkommens kirchensteuerfrei“ erhoben werden.

. - Diese strikte Trennung sieht man schon in der Auflistung der Steuerarten im KiStG (die im Übrigen in allen KiStG weitestgehend gleich ist).

- Das Kirchgeld ist lt. KiStG „subsidiär“ zur KiESt, wird also erst dann erhoben, wenn keine KiESt möglich ist.

- Die Vergleichsberechnung hebt diese strikte Trennung der beiden Steuern nicht auf.

(Anm.: Die Formulierungen der Vergleichsberechnungen sind bei den div. Kirchen praktisch wortgleich.)

Daraus folgt, dass die Vergleichsberechnung auch nicht die Wirkung der Fallkonstellation aufhebt. Anders formuliert:

- Die Fallkonstellation „mangels eigenen Einkommens kirchensteuerfrei“ ist entscheidend.

- Die Vergleichsberechnung kann nicht ein besonderes Kirchgeld festsetzen, wo Kircheneinkommensteuer zu erheben ist.

Es ist völlig unbeachtlich, ob ein KiStG, eine KiStO oder ein KiStB eine solche Vergleichsberechnung vorsieht. Das staatliche Recht geht vor, und hier geht das Verfassungsrecht auf Bundesebene dem Landesrecht vor.

Die staatlichen Bekanntmachungen zur Vergleichsberechnung entsprechen danach aus Sicht des BFH nicht der Rechtslage gemäß BVerfG, die Erhebung des besonderen Kirchgeldes bei eigenem Einkommen des Kirchenmitgliedes sowieso nicht.

Vgl. auch Abschnitt II 4.3.3.

6.4.3 KiStG irrelevant

Das BVerfG hat in seinem Beschluss vom 28.10.2010 – 2 BvR 591/06 u.a., auf den der BFH sich in I B 109/12 ja maßgeblich bezieht, zur Rechtsgrundlage des besonderen Kirchgeldes als einer Erscheinungsform der Kirchensteuer gesagt:

„Diese beruht auf im Einzelnen unterschiedlichen gesetzlichen Regelungen der Länder, vorliegend Bayern, Niedersachsen, Nordrhein-Westfalen und Thüringen (vgl. Art. 140 GG in Verbindung mit Art. 137 Abs. 6 und 8 WRV), sowie zum Teil auf konkretisierenden Bestimmungen der steuerberechtigten Kirchen selbst (vgl. Art. 140 GG i. V. m. Art. 137 Abs. 3 Satz 1 WRV).“

Zu den verfassungsrechtlichen Fragen hat das BVerfG. „insb.“ auf BVerfGE 19, 268, also sein Urteil vom 14.12.1965 – 1 BvR 606/60 verwiesen.

Obwohl das besondere Kirchgeld also lt. BVerfG auf den KiStG der Länder beruht, hat der BFH im Beschluss I B 109/12 auf Basis von 2 BvR 591/06 u.a. eine „eindeutige Rechtslage“ festgestellt, ohne auf das lokale KiStG (also Baden-Württemberg) oder die lokalen kirchlichen Bestimmungen auch nur mit einem Wort Bezug zu nehmen. Der BFH bezieht sich bei seiner Kernaussage zur zulässigen Fallkonstellation ausschließlich auf die Rechtsprechung des BVerfG, und insbesondere direkt auf 1 BvR 606/60 (ebd., Ziffer 2 b).

Demnach sind die Festlegungen des KiStG BaWü zum besonderen Kirchgeld ebenso wie die der anderen KiStG – „Kirchgeld wenn glaubensverschieden“ – völlig unbeachtlich für die Feststellung einer „eindeutigen Rechtslage“, dass das besondere Kirchgeld „nur für diese Fallkonstellation“ „mangels eigenen Einkommens kirchensteuerfrei“ sich am Lebensführungsaufwand orientiert. Es ist völlig egal, dass das KiStG genau diese Einschränkung nicht beinhaltet und mit § 5 (1) 5 das besondere Kirchgeld generell bei glaubensverschiedener Ehe vorsieht.

Maßgebend für die Rechtslage ist allein das Urteil des BVerfG vom 14.12.1965 – 1 BvR 606/60. (vgl. Abschnitt II 4.1.5)