Die Rechtsgrundlagen des BVerfG für die kirchliche Besteuerung bei glaubensverschiedener Ehe v.a. aus dem Urteil 1 BvR 606/60 sind einfach:

- Bei eigenem Einkommen des Kirchenmitgliedes muss die Kirche dieses Einkommen besteuern. (Ziffer C I 2)

Konsequenz: Bei eigenem Einkommen ist KiESt zwingend, das besondere Kirchgeld ist nicht möglich. - Nur wenn das Kirchenmitglied kein eigenes Einkommen hat, darf sein Lebensführungsaufwand besteuert werden. (C II 2)

Konsequenz: Bei eigenem Einkommen des Kirchenmitglieds fehlt der steuerliche Belastungsgrund für das besondere Kirchgeld. - Es ist „systemwidrig“ , die Einkommen eines steuerpflichtigen und eines nicht steuerpflichtigen Ehepartners „zusammenzurechnen“ (C I 2d). Es gibt hier keine rechtliche Möglichkeit für ein Splittingverfahren (C I 2a).

Konsequenz: Bei eigenem Einkommen des Kirchenmitglieds darf die Kirchensteuer nicht am gemeinsam zu versteuernden Einkommen bemessen werden.

Diese Rechtsgrundlagen des BVerfG für das besondere Kirchgeld gelten nach wie vor (s. 2 BvR 591/06), werden nirgendwo bestritten, werden aber von Kirchen und Ländern seit Jahrzehnten verschwiegen, missachtet und umgangen, obwohl sie (Pos. 1 und 3) als tragende Gründe wg. § 31 (1) BVerfGG bindend sind für Verfassungsorgane, Gerichte und Behörden.

Die Erhebung eines besonderen Kirchgeldes bei eigenem Einkommen des kirchenangehörigen Ehegatten ist unter allen möglichen Aspekten rechtswidrig, die Begründungen dafür ebenso. Es geht im Kern immer um das Gleiche:

- Die Vorgabe des BVerfG „mangels eigenen Einkommens kirchensteuerfrei“

- wird mit der „hilfsweisen Bemessung am gemeinsam zu versteuernden Einkommen“ umgangen,

- und die „Vergleichsberechnung“ tut so, als ob es kein Steuerrecht und kein BVerfG gäbe.

Dies zieht sich durch alle rechtlichen Ebenen, von den KiStG bis hinunter zum einzelnen Einspruchsbescheid und von dort wieder hoch zu Gerichtsentscheidungen aller Ebenen (dazu Kap. III). Da eine Ebene sich auf die andere beruft, muss man diese Mechanismen auf allen Ebenen aufzeigen und widerlegen, wodurch Wiederholungen leider nicht ganz zu vermeiden sind.

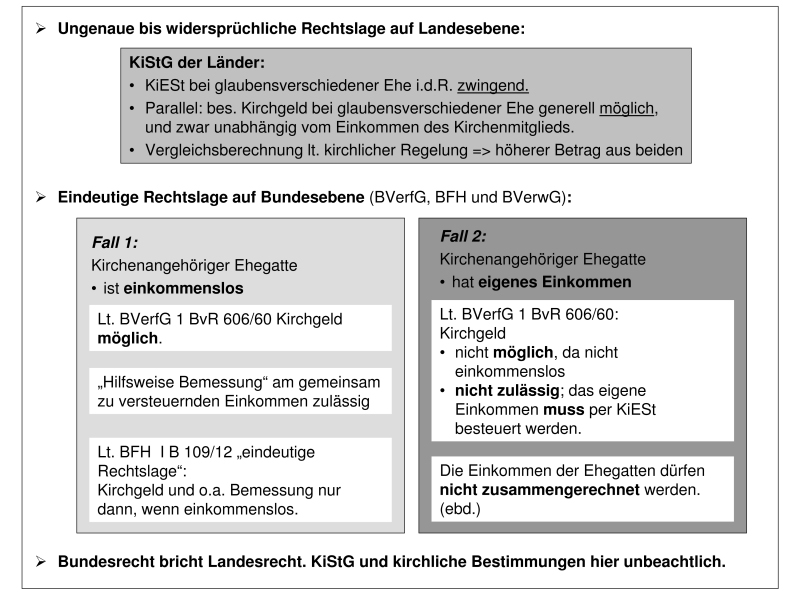

Die KiStG erlauben das besondere Kirchgeld generell bei glaubensverschiedener Ehe ungeachtet des Einkommens des kirchenangehörigen Ehegatten, also für die Gesamtmenge aller glaubensverschiedenen Ehen.

Das BVerfG hat ín 1 BvR 606/60 die Besteuerung nach Lebensführungsaufwand aber nur für die Teilmenge „kirchenangehöriger Ehegatte mangels eigenen Einkommens“ kirchensteuerfrei ermöglicht.

Für die Komplementärmenge „glaubensverschiedene Ehe bei eigenem Einkommen des kirchenangehörigen Ehegatten“ hat das BVerfG diese Besteuerung sogar explizit ausgeschlossen (s.o.).

Damit entspricht die Rechtslage bzw. Rechtspraxis auf Landesebene nicht der Rechtslage auf Bundesebene, die aber wegen Art. 31 GG vorgeht:

Inhaltsverzeichnis

4.1.0 Konkurrierende Muss- und Kann-Bestimmungen

4.1.1 Unzureichende Bestimmtheit

4.1.3 Unzureichender Bezug zum Urteil des BVerfG

4.1.5 Verfassungsrechtlich unbeachtlich

4.2 KiStG und materielles Recht

4.2.1 Besteuerung nach Lebensführungsaufwand

4.2.2 Eigenes Einkommen des Kirchenmitglieds

4.2.3 Splittingverfahren nicht zulässig

4.2.4 Keine Addition der Einkommen

4.2.5 Konkurrierende Besteuerung bei glaubensverschiedener Ehe

4.2.6 Besonderes Kirchgeld bei Doppelverdienern materiell verfassungswidrig

4.2.7 Begriff „glaubensverschiedene Ehe“ verändert

4.3 Tarnbegriff „Gemeinsam zu versteuerndes Einkommen“

4.3.1 Ausweitung der Besteuerung

4.3.2 Besteuerung nach dem verbotenen Halbteilungsgrundsatz

4.3.3 Unzulässige Bemessungsmethode

4.3.5 Weitere Verstöße gegen BVerfG-Urteile

4.3.7 Vermeidung des Vorwurfs der Täuschung

4.4.3 Unzulässige kirchliche Besteuerung

4.4.6 BVerfG ad absurdum geführt

4.4.7 BFH widerlegt Vergleichsberechnung

4.7 Politische Randbedingungen.

.

.

4.1 KiStG und formelles Recht

Bei der Kirchgelderhebung geht es kunterbunt zu:

- Die KiStG der Länder verlangen bei glaubensverschiedener Ehe die Erhebung von KiESt nach dem Anteil des Kirchenmitglieds an der gemeinsamen Einkommenssteuer.

- Gleichzeitig erlauben die KiStG das besondere Kirchgeld generell bei glaubensverschiedener Ehe, ohne Rücksicht auf die vom BVerfG vorgegebene Einkommenskonstellation „mangels eigenen Einkommens kirchensteuerfrei“.

- Die Finanzverwaltung kümmert sich um beides nicht und erhebt so oder so den höheren Betrag aus beiden.

Entweder missachten die Finanzministerien der Länder ihre KiStG, oder deren Bestimmungen überschneiden sich, sind damit nicht hinreichend bestimmt und somit nicht verfassungskonform.

.

4.1.0 Konkurrierende Muss- und Kann-Bestimmungen

Die KiStG beinhalten regelmäßig zwei Bestimmungen zur kirchlichen Besteuerung bei glaubensverschiedener Ehe:

- Eine Muss-Bestimmung zur KiESt, z.B.:

„Gehört nur ein Ehegatte einer steuererhebenden Religionsgemeinschaft an (glaubensverschiedene Ehen), so ist die zu erhebende Kirchensteuer bei Zusammenveranlagung zur Einkommensteuer nach dem Teil der Einkommensteuer beider Ehegatten zu bemessen, der auf den kirchenangehörigen Ehegatten entfällt.“ (§ 4 (3) KiStG Berlin).

.

Wegen der Formulierung „ist zu bemessen“ ist dies eindeutig eine Muss-Bestimmung, die der Behörde keinen Ermessensspielraum lässt, sie ist an diese Bestimmung gebunden.

Alle KiStG enthalten derartige Muss-Bestimmungen zur KiESt mit geringfügig unterschiedlichen Formulierungen („ist zu“, Imperativ Präsens usw.)

. - Eine später hinzugefügte Kann-Bestimmung zum besonderen Kirchgeld, z.B.:

„Die Steuern können erhoben werden als 1) …, 5) als besonderes Kirchgeld“.

.

Wegen der Formulierung „können“ ist dies eindeutig eine Kann-Bestimmung, die eine Handlungsmöglichkeit aufzeigt und ein Ermessen der Behörde erfordert, zumal die Bestimmung zum besonderen Kirchgeld Bestandteil einer Aufzählung von mehreren Kirchensteuern ist, die auch die KiESt umfasst.

Alle KiStG enthalten zum besonderen Kirchgeld derartige Kann-Bestimmungen und keine Muss-Bestimmungen.

Beide Bestimmungen betreffen den gleichen Sachverhalt – kirchliche Besteuerung bei glaubensverschiedener Ehe – , sind also konkurrierend und / oder überlappend. Die KiStG sagen nichts explizit dazu, welche der beiden Bestimmungen wann anzuwenden ist. Die KiStG sind insoweit gegenüber den Kirchen unbestimmt (gegenüber den Kirchenmitglieder sind die ergänzenden Regelungen der Kirchen für die notwendige Bestimmtheit lt. ständiger Rechtsprechung ausreichend). Daher ist die Konkurrenz der beiden Bestimmungen aus ihrem Wortlaut und Inhalt heraus zu klären, und zwar v.a. bzgl. Priorität und Fallkonstellation.

Wenn sich dies nicht aus dem Gesetzestext klären lässt, sind die KiStG diesbzgl. unbestimmt und somit nicht verfassungskonform (Näheres s.u.).

.

4.1.0.1 Bedeutung von Muss- und Kann-Bestimmung

Das Bundesministerium für Justiz und Verbraucherschutz gibt in seinem „Handbuch der Rechtsförmlichkeit“ Empfehlungen zur Formulierung von Gesetzestexten etc. ( http://hdr.bmj.de/page_b.1.html )

Grundsätzlich werden Wahrheit und Klarheit verlangt:

„Die Vorschriftensprache muss redlich sein, d. h. sie darf Sachverhalte weder verschleiern noch beschönigen.“ (ebd., RN 72)

„Aus dem Text eines Gesetzes oder einer Rechtsverordnung müssen sich die Adressaten der Regelung, der Tatbestand und die Rechtsfolgen zweifelsfrei ergeben. Insbesondere muss klar zum Ausdruck kommen, inwieweit ein bestimmtes Verhalten gefordert oder verboten wird. Es muss z. B. deutlich werden, ob eine Regelung zwingend oder vertraglich abdingbar ist.

.

Auch muss klar hervorgehen, ob die Verwaltung in ihrem Handeln gebunden ist oder ihr Ermessen eingeräumt wird.“ (ebd., RN 80)

(Absatz und letzte Hervorhebung nur hier)

.

Den inhaltlichen Unterschied von Muss- und Kann-Bestimmungen erläutert das „Handbuch der Rechtsförmlichkeit“ wie folgt:

„Mit dem gemeinsprachlichen Wort „können“ werden die Betroffenen – wie mit dem fachsprachlichen Wort „Ermessen“ – auf eine Handlungsmöglichkeit hingewiesen.

In verwaltungsrechtlichen Vorschriften wird mit dem Wort „können“ also ausgedrückt, dass der Verwaltung Ermessen eingeräumt wird.“ (ebd., RN 82)

Dies trifft hier auf die Regelungen zum besonderen Kirchgeld zu, die regelmäßig lauten: „Die Steuern können erhoben werden als …“; es folgt eine Aufzählung, die u.a. das besondere Kirchgeld als eine von mehreren Optionen beinhaltet.

Welchen Randbedingungen oder Vorgaben ein solches Ermessen unterliegt, ist ein andere Frage; Willkür ist jedenfalls nicht zulässig. Beim besonderen Kirchgeld sind die Vorgaben des BVerfG für einen solchen Ermessensspielraum maßgebend (was denn sonst??), auch weil die Änderungen der KiStG zur Einführung des besonderen Kirchgeldes sich in ihren Begründungen i.d.R. darauf beziehen.

In RN 83 führt das Justizministerium demgegenüber zu den Muss-Bestimmungen aus:

„Soll die Behörde in ihrer Entscheidung gebunden werden oder geht es um Verbote und Gebote, darf das Wort „können“ nicht verwendet werden. Stattdessen sind Befehlsformen wie „müssen“, „sind (haben) zu …“ oder „dürfen nicht“ zu wählen. Die Verpflichtung einer Behörde kann auch mit dem imperativen Präsens ausgedrückt werden („Die zuständige Behörde erteilt …, übersendet …“).“

Genau solche imperativen Formulierungen haben die Landesgesetzgeber für die Vorschriften zur KiESt bei glaubensverschiedener Ehe in ihren KiStG verwendet. Damit hat der Landesgesetzgeber zum Ausdruck gebracht, dass diese Vorschriften zur KiESt bei glaubensverschiedener Ehe bindend sind, also keine andere Handlungsmöglichkeit und kein Ermessensspielraum für die Behörden besteht.

Andernfalls hat er schlampig oder gar in Täuschungsabsicht gearbeitet.

.

Zum Verhältnis mehrerer Regelungen zueinander sagt das o.a. „Handbuch der Rechtsförmlichkeit“ in RN 87:

„Das Verhältnis mehrerer Regelungen zueinander kann ebenfalls sprachlich klar gefasst werden.“

Dazu nennt das Handbuch Formulierungen wie „soweit nicht …“, „… gehen vor“, „unbeschadet der Vorschriften über …“.

Die KiStG beinhalten keine derartige Formulierung oder explizite Bestimmung zum Verhältnis ihrer beiden Regelungen zur kirchlichen Besteuerung bei glaubensverschiedener Ehe. Demnach sah der Landesgesetzgeber die o.a. Bestimmungen als solche bereits als ausreichend an, um deren Verhältnis zu klären. Andernfalls hat er schlampig oder gar in Täuschungsabsicht gearbeitet.

Einige KiStG wirken insoweit ein wenig undeutlich, als sie von der „zu erhebenden Kirchensteuer“ o.ä. sprechen, ohne aber die Bedingungen für deren Erhebung zu benennen. Da im KiStG nichts Näheres bestimmt ist, ist diese Formulierung von der „zu erhebenden Kirchensteuer“ als Hinweis auf eine bestehende grundsätzliche Kirchensteuerpflicht aufgrund der Mitgliedschaft in der Kirche, nicht aber auf eine bestimmte Form der Kirchensteuer zu verstehen.

Demnach ergibt sich das Verhältnis der o.a. staatlichen Regelungen zur kirchlichen Besteuerung bei glaubensverschiedener Ehe zueinander aus ihrem Wortlaut sowie aus übergeordnetem staatlichem Recht (v.a. BVerfG). Erst im Rahmen dieses staatlich gesetzten Rahmens haben die Kirchen die Möglichkeit, weitere Einzelheiten zu klären, denn das staatliche Recht geht wie man weiß vor.

4.1.0.2 Priorität von KiESt vs. Kirchgeld

KiESt und besonderes Kirchgeld sind gleichermaßen als Kann-Bestimmung in der Aufzählung der möglicherweise zu erhebenen Kirchensteuern genannt.

Für die KiESt bei glaubensverschiedener Ehe enthalten die KiESt zudem eine Muss-Bestimmung. Diese regelt nicht nur die Bemessung der KiESt, sondern auch die Erhebung von KiESt bei glaubensverschiedener Ehe:

- Alle derartigen Bestimmungen verweisen darauf, dass „die Steuer“ (und nicht nur die KiESt!) aus den in der Person des Steuerpflichtigen gegebenen Bemessungsgrundlagen zu erheben sind. (Der sog. Lebensführungsaufwand ist keine Bemessungsgrundlage sondern lt. BVerfG 1 BvR 606/60 der „Gegenstand der Besteuerung“, einen individuellen Anteil aus einer gemeinsamen Größe gibt es hier nicht.)

- Formulierungen wie „Gehört nur ein Ehegatte einer steuererhebenden Religionsgemeinschaft an (glaubensverschiedene Ehen), so ist die zu erhebende Kirchensteuer …“ sind Bestimmungen zur Erhebung „der Kirchensteuer“, die sodann durch Bemessungsgrundlage und Berechnungsmethode als KiESt präzisiert werden.

- Wenn es nur um Bemessung ginge, fehlte die Ermächtigung zur Erhebung von KiESt, und es dürfte bei glaubensverschiedener Ehe keine KiESt erhoben wurde, es wäre nur das besondere Kirchgeld möglich, und die sog. Vergleichsberechnung wäre von vornherein obsolet.

- Diese Bestimmungen zur KiESt sind aber als Muss-Vorschriften und nicht als optionale Handlungsmöglichkeit wie beim Kirchgeld formuliert.

Wenn eine Muss- und eine Kann-Bestimmung zum gleichen Sachverhalt konkurrieren, geht die Muss-Bestimmung vor, den sonst wäre sie entgegen ihrer imperativen Formulierung eine Kann-Bestimmung, nur weil irgendeine Kann-Bestimmung mit ihr konkurriert.

Von einem solchen Unfug ist aber im o.a. Handbuch der Rechtsförmlichkeit nicht die Rede.

(Konsequenz zweier sich konkurrierender Kann-Bestimmungen zu ein und demselben Sachverhalt (kirchliche Besteuerung bei glaubensverschiedener Ehe) wäre im Übrigen, dass die KiStG in Bezug auf den Handlungsrahmen der Kirchen nicht hinreichend bestimmt und daher nicht verfassungskonform wären. (nachstehend dazu Näheres))

.

Daher gehen diese Muss-Vorschriften zur KiESt bei glaubensverschiedener Ehe wegen ihrer imperativen Formulierung den konkurrierenden Kann-Vorschriften zum besonderen Kirchgeld vor (Priorität der Erhebung von KiESt). Dies entspricht den Vorgaben des BVerfG in 1 BvR 606/60 (KiESt bei eigenem Einkommen zwingend, Kirchgeld möglich wenn kein Einkommen). Diese Auffassung steht auch im Einklang mit der Rechtsprechung des BFH (s.u.), die gegenteilige nicht.

Gleiches ergibt sich auch aus der Entstehungsgeschichte:

Die Muss-Bestimmungen zur Erhebung von KiESt bei glaubensverschiedener Ehe haben die kirchliche Besteuerung bei glaubensverschiedener Ehe bereits vor Einführung des besonderen Kirchgeldes geregelt. Ansonsten wären Kirchenmitglieder in glaubensverschiedener Ehe nicht kirchlich besteuert worden. Entsprechend beinhalten die Änderungsgesetze zu den KiStG zur Einführung des besonderen Kirchgelds keine derartigen Bestimmungen zur KiESt und auch keine Modifikationen dieser älteren Bestimmungen. Aus diesen Änderungesetzen ist kein Grund ersichtlich, weshalb die bereits bestehenden und praktizierten Muss-Bestimmungen zur KiESt durch die ergänzende Einführung einer Kann-Bestimmung zum besonderen Kirchgeld in irgendeiner Form beeinflusst werden sollten oder dem besonderen Kirchgeld nachgeordnet werden sollten.

Umgekehrt wird ein Schuh daraus: Nur wenn die Muss-Bestimmung zur KiESt bei glaubensverschiedener Ehe „mangels eigenen Einkommens“ des Kirchenmitgliedes nicht angewandt werden kann, darf das besondere Kirchgeld erhoben werden – wie das BVerfG es in 1 BvR 606/60, Ziffer C II 2, vorgegeben hat.

.

Am Beispiel des KiStG BaWü (BaWü wegen BFH I S 24/13, s.u.), dessen Formulierungen mit denen etlicher anderer KiStG weitgehend übereinstimmen:

- § 6 (1): „Die Steuern sind nach den in der Person des Steuerpflichtigen gegebenen Bemessungsgrundlagen zu erheben.“

Muss-Vorschrift, die die Behörde bindet.

Ein eigenes Einkommen des Kirchenmitglieds ist in seiner Person gegeben, nicht aber das gemeinsam zu versteuernde Einkommen der Ehegatten, das lt. Kirchgeldtabelle dort als Bemessungsgrundlage dient. (Der „Lebensführungsaufwand“ ist lt. Kirchgeldtabelle keine Bemessungsgrundlage.) - § 6 (2): Ggf. ist die Kirchensteuer nach dem Anteil des einzelnen Steuerpflichtigen an der Bemessungsgrundlage einer Personengemeinschaft (z.B. einer Ehe) zu ermitteln, und zwar lt. § 6 (2) 1 nach dem Verhältnis der Beträge, die sich ergeben, wenn die Beteiligten einzeln als Ehegatten oder Lebenspartner zur ESt veranlagt würden. Dies ist § 19 (4) präzisiert.

Muss-Vorschrift, die die Behörde bindet. - Zusammen besagen § 6 (1) und (2), dass bei glaubensverschiedener Ehe „die Kirchensteuer“ nach dem Anteil des Steuerpflichtigen an der gemeinsamen Bemessungsgrundlage „Einkommensteuer“ zu erheben ist, somit also KiESt. (Muss-Vorschrift)

Eine Besteuerung nach Lebensführungsaufwand ist dadurch implizit ausgeschlossen, weil bei diesem entgegen § 6 (2) der individuelle Anteil des Kirchenmitglieds aus der Bemessungsgrundlage „gemeinsam zu versteuerndes Einkommen“ nicht ermittelbar ist. (Falls doch, müsste der Kirchgeldtarif auf diesen individuellen Anteil angewandt werden.) - Beides sind Muss-Vorschriften ohne Ermessensspielraum, die genau deswegen der ungenauen Kann-Vorschrift in der Aufzählung der Steuerarten in § 5 (1) vorgehen.

- Danach ist lt. KiStG BaWü bei glaubensverschiedener Ehe bei eigenem Einkommen des Kirchenmitglieds zwingend KiESt zu erheben, wie es schon vor der Einführung des besonderen Kirchgeldes war. Das zugehörige Änderungsgesetz von 1997 benennt keine Wahlmöglichkeit zum besonderen Kirchgeld; die Begründung bezieht sich explizit auf 1 BvR 606/60.

- Die Kann-Vorschrift zum besonderen Kirchgeld aus § 5 (1) kann erst dann herangezogen werden, wenn die Muss-Vorschrift zur KiESt „mangels eigenen Einkommens“ nicht anwendbar ist – so hat das BVerfG die Handlungsmöglichkeit und damit den Ermessenspielraum für die Behörde inbes. in 1 BvR 606/60 Ziffer C II 2 vorgegeben.

Diese Darlegung ist auf andere KiStG übertragbar, weil diese diesbzgl. analog aufgebaut sind; zudem geht im Ergebnis Bundesrecht (BFH, BVerfG) vor.

.

Nach dieser Rechtsauffassung der Priorität der KiESt-Erhebung bei glaubensverschiedener Ehe sind die Vorschriften der KiStG BaWü zum besonderen Kirchgeld konform mit der diesbzgl. Rechtsprechung des BVerfG und somit der Verfassung, nicht aber die Praxis der Kirchgelderhebung des Landes BaWü. Gleiches ergibt sich aus dem aktuellsten BFH-Beschluss des BFH zum besonderen Kirchgeld I B 109/12, der sich auf dieses KiStG BaWü bezieht (s.u.).

Diese Darlegung lässt sich auf andere KiStG übertragen, denn die flächendeckend angewandte Vergleichsberechnung setzt die Ermittlung der KiESt nach dem o.a. Schema zwingend voraus. Nach unserer Durchsicht werden zur KiESt bei glaubensverschiedener Ehe in allen KiStG imperative Formulierungen verwendet; dies sollte aber fallweise im Detail nachgeprüft werden.

Manche KiStG ergänzen ihre Muss-Bestimmung zur KiESt bei glaubensverschiedener Ehe mit dem Hinweis, dass die (kirchlichen) Regelungen zur Berechnung (wohlgemerkt: die zur Berechnung, nicht die zur Erhebung) des besonderen Kirchgeldes „unberührt bleiben“.

Nach dem o.a. „Handbuch der Rechtsförmlichkeit“ (RN 87) bedeutet diese Formulierung nur, dass die Muss-Bestimmung zur Festsetzung der KiESt bei glaubensverschiedener Ehe nach Anteilen an der gemeinsamen Einkommensteuer keinen Einfluss auf die Berechnung eines besonderen Kirchgeldes hat, also nicht auf diese zu übertragen ist. Dies entspricht der Logik einer strikten Trennung der beiden Steuern und sagt ansonsten nichts über die Erhebung des besonderen Kirchgeldes aus. Die Muss-Bestimmung zur KiESt bei glaubensverschiedener Ehe wird durch diese Präzisierung also nicht aufgehoben.

.

4.1.0.3 BFH zur Priorität von besonderem Kirchgeld und KiESt

Der BFH sieht „bereits“ in § 5 (1) KiStG BaWü die „strikte Trennung“ von KiESt und besonderem Kirchgeld „hinreichend deutlich zum Ausdruck gebracht“ (Beschluss I S 24/13 vom 26.2.2014).

Diese „strikte Trennung“ wiederum war der Grund für den BFH festzustellen, dass das besondere Kirchgeld sich „nur für diese Fallkonstellation“ „mangels eigenen Einkommens kirchensteuerfrei“ am Lebensführungsaufwand des kirchenangehörigen Ehegatten orientiert. (BFH I B 109/12).

Lt. BFH I S 24/13 ändert die Vergleichsberechnung an dieser strikten Trennung nichts.

Auch dies stellt klar, dass die Vergleichsberechnung nicht genehmigungsfähig ist und dass bei glaubensverschiedener Ehe die Besteuerung nach KiESt vorgeht. (Sonderfall: Schlewig-Holstein hat die Vergleichsberechnung im KiStG.)

Da derartige Aufzählungen von Kirchensteuern wie in § 5 (1) KiStG BaWü praktisch in allen KiStG zu finden sind, kann dieser Hinweis des BFH auch auf andere KiStG übertragen werden, insbesondere vor dem Hintergrund der lt. BFH „eindeutigen Rechtslage“ des BVerfG.

.

4.1.0.4 Fallkonstellation

Die KiStG beinhalten in den o.a. Bestimmungen nur implizite Hinweise auf die jeweilige Fallkonstellation:

- Die Kann-Bestimmungen der KiStG zum besonderen Kirchgeld beinhalten keine explizite Aussage zur Fallkonstellation, lassen aber das besondere Kirchgeld bei glaubensverschiedener Ehe generell zu, unabhängig davon, ob der kirchenangehörige Ehegatte ein eigenes Einkommen hat oder nicht.

- Dieser Wortlaut der KiStG steht im Widerspruch zu der zwingenden Vorausetzung des BVerfG für die Besteuerung nach Lebensführungsaufwand „mangels eigenen Einkommens kirchensteuerfrei“ (1 BvR 606/60, C II 2) und den Vorgaben des BVerfG, dass bei eigenem Einkommen des Kirchenmitgliedes dieses besteuert werden muss (ebd., C I 2) und die Einkommen der Ehegatten bei glaubensverschiedener Ehe nicht zusammengerechnet werden dürfen (ebd., C I 2a).

- Insoweit ist klärungsbedürftig, was die Handlungsmöglichkeiten bzw. den Ermessenspielraum der Behörde bei der Anwendung dieser Vorschrift bestimmt.

- Da das besondere Kirchgeld immer auf der Rechtsprechung des BVerfG, insbes. 1 BvR 606/60, basiert, kann sich der Ermessenspielraum der Behörde nur aus genau dieser Rechtsprechung und nicht aus irgendwelchen kirchlichen Finanzierungswünschen wie der sog. Vergleichsberechnung ergeben, alldieweil staatliches Recht vorgeht und die Finanzbehörden verpflichtet sind, die höchstrichterliche Rechtsprechung zu beachten. (vgl. dazu auch Abschnitt IV 5.1 Amtspflichtverletzung)

- Die Muss-Bestimmung zur KiESt beinhaltet keine explizite Aussage zur Fallkonstellation.

Bei keinem Einkommen des Kirchenmitglieds ist dessen Anteil an der gemeinsamen Einkommensteuer Null, ebenso, wenn das Einkommen nach dem Grundtarif nicht besteuert würde, weil es unterhalb des Grundfreibetrags liegt. Dann ist diese Vorschrift gegenstandslos.

Wenn der Anteil des Kirchenmitglieds an der gemeinsamen ESt Null ist, ergibt sich eine KiESt von Null Euro. Nach den Vorgaben des BVerfG insbes. in 1 BvR 606/60 kommt das besondere Kirchgeld dann in Frage, wenn das Kirchenmitglied „mangels eigenen Einkommens“ (!!) kirchensteuerfrei ist. Daher hat die Behörde nur hier die Möglichkeit, ihren Ermessensspielraum aus der Kirchgeld-Regelung der KiStG (z.B. in § 5 (1) 5 KiStG BaWü: „können erhoben werden als“) auszuschöpfen, und zwar so, wie das BVerfG es vorgegeben hat.

Die Sache mit den Fallkonstellationen wird nur dann schlüssig und konform zum BVerfG, wenn man von Folgendem ausgeht:

- Die genauere Regelung zur Ermittlung der KiESt bei glaubensverschiedener Ehe (z.B. in § 19 (4) KiStG BaWü) basiert auf einer Berechnung nach dem Grundtarif zur Einkommensteuer.

Dies entspricht der Vorgabe des BVerfG, dass das eigene Einkommen des Kirchenmitglieds zu besteuern ist, wenn die Kirche das Einkommen besteuert (1 BvR 606/60, C I 2).

Wenn diese ESt wegen des Grundfreibetrags Null ist, hat die Kirche eben Pech gehabt, genauso, wie wenn das Kirchenmitglied allein (= getrennt) nach dem Grundtarif zur ESt veranlagt worden wäre. - Nach dem Obiter dictum in 1 BvR 606/60 darf nach Lebensführungsaufwand (also per besonderem Kirchgeld) besteuert werden, wenn der kirchenangehörige Ehegatte ansonsten „mangels eigenen Einkommens kirchensteuerfrei bliebe“.

Damit ist der Ermessenspielraum bzw. die Fallkonstellation für die Kann-Bestimmung der KiStG zum besonderen Kirchgeld geklärt: Erst und nur dann, wenn kein eigenes Einkommen des kirchenangehörigen Ehegatten vorliegt, darf die Kann-Bestimmung der KiStG zum besonderen Kirchgeld angewandt werden.

So hat das auch der BFH in I B 109/12 glasklar als „eindeutige Rechtslage“ aus der Rechtsprechung des BVerfG formuliert (s.o.), auch wenn die Kirchen diesen Beschluss wider besseres Wissen nur verkrüppelt und entgegen seinem Inhalt erwähnen.

Wenn man diese Kann-Bestimmung der KiStG zum besonderen Kirchgeld dennoch generell und auch bei eigenem Einkommen des Kirchenmitglieds anwendet, steht dies 1) direkt im Widerspruch zur Vorgabe des BVerfG für diese Besteuerung und 2) entsteht eine Unbestimmtheit, die ihrerseits selbst verfassungswidrig ist (dazu nachstehend mehr).

.

4.1.0.5 Vergleichsberechnung

Die kirchliche Vergleichsberechnung hebt die beschriebene Rangfolge von Muss- und Kannbestimmung des KiStG einfach nach Betragshöhe auf. Damit stellt sich eine kirchliche Regelung über ein staatliches Gesetz. Die Ministerialbürokratie darf nicht etwas entgegen dem Gesetz genehmigen. (Sonderfall: Schlewig-Holstein hat die Vergleichsberechnung und damit die willkürliche Auswahl der KiSt nach Betragshöhe im KiStG stehen.)

Dieses Vorgehen ist auch lt. BFH I B 109/12 mit I S 24/13 (s.o.) nicht zulässig, weil die Vergleichsberechnung die vom BVerfG vorgegebene strikte Trennung der beiden Steuern nicht aufhebt.

Die sog. Vergleichsberechnung der Kirchen – Wahl der Steuerart (KiESt vs. besonderes Kirchgeld) nach Betragshöhe – ist daher lt. KiStG nicht genehmigungsfähig, weil die Behörde an die Muss-Vorschriften zur Besteuerung der glaubensverschiedenen Ehe per KiESt gebunden ist und bei eigenem Einkommen des Kirchenmitglieds somit keinen Ermessensspielraum hat. Die Genehmigung der Vergleichsberechnung in den „Bekanntmachungen“ der Finanzministerien verstößt gegen die Muss-Bestimmungen der KiStG zur Erhebung von KiESt bei glaubensverschiedener Ehe.

.

4.1.0.6 Fazit: Rechtswidrig oder verfassungswidrig

Da die Länder in ihrer Verwaltungspraxis aber durchweg anders als im KiStG beschrieben verfahren und das besondere Kirchgeld ungeachtet der Einkommenskonstellation erheben (Hauptsache „mehr“), gibt es zwei Möglichkeiten:

- Die hier dargelegte o.a. Rechtsauffassung der Priorität der KiESt-Erhebung trifft zu.

Die Verwaltungspraxis der Länder entspricht demnach nicht den Vorgaben ihrer eigenen KiStG sowie den entsprechenden Vorgaben des BVerfG und ist somit permanent rechtswidrig.

Es wird über eine Zahlungspflicht getäuscht.

Die Verantwortlichkeit hierfür liegt operativ bei den Stellen der Finanzministerien, die regelmäßig entsprechende Bekanntmachungen zur kirchlichen Besteuerung freizeichnen, politisch wohl beim jeweiligen Minister. - Die hier dargelegte o.a. Rechtsauffassung der Priorität der KiESt-Erhebung trifft nicht zu.

Dann wird in der Verwaltungspraxis zwar nach KiStG verfahren, allerdings sind dann die Vorschriften der KiStG zur Kirchgelderhebung verfassungswidrig, weil sie in Bezug auf die Kirchen nicht hinreichend bestimmt sind (die Konkurrenz der beiden Regelungen ist nicht bzw. wird per Willkürakt „höherer Betrag“ geklärt) und den verfassungsrechtlichen Vorgaben des BVerfG widersprechen (dazu nachstehend mehr).

.

Ob eine Landesregierung beim Einbringen des betreffenden Gesetzes zum besonderen Kirchgeld hier nur geschlampt oder von vornherein täuschen wollte – wie es manche Protokolle aus den Gesetzgebungsverfahren nahelegen – ist insoweit unerheblich.

Es gilt (und damit sind auch die Vorschriften der Finanzverwaltungen – auch der kirchlichen – erfasst):

„Insbesondere gehört zur Handlungsfreiheit auch das Grundrecht des Bürgers, nur auf Grund solcher Rechtsvorschriften zu Steuern herangezogen zu werden, die formell und materiell der Verfassung gemäß sind und deshalb zur verfassungsmäßigen Ordnung gehören. Denn in die wirtschaftliche Freiheit des einzelnen greift die öffentliche Gewalt nicht nur durch Gebote und Verbote, sondern auch durch Auferlegung von Steuern ein (BVerfGE 9, 3 [BVerfG 03.12.1958 – 1 BvR 488/57] [11]).“

BVerfG, Urteil vom 14.12.1965 – 1 BvR 413/60, Ziffer C I 1) (Hervorhebung nur hier)

Wegen der sich überschneidenden Regelungen und der geübten Praxis (immer Kirchgeld, keine Priorität der KiESt-Erhebung entgegen dem Gesetzestext) gehen wir nachstehend näher auf die Frage der hinreichenden Bestimmtheit der KiStG gegenüber der Kirche sowie der Verfassungskonformität der Regelungen der KiStG zum besonderen Kirchgeld ein.

.

4.1.1 Unzureichende Bestimmtheit

In einigen erstinstanzlichen Urteilen wurde das jeweilige KiStG als hinreichend bestimmt beurteilt, weil die zugehörigen kirchlichen Bestimmungen für die notwendige Konkretisierung der Höhe der Steuer hinreichend seien. Derartige Darlegungen zur steuertechnischen „Tatsbestandsmäßigkeit“ reichen für die Feststellung hinreichender Bestimmtheit eines KiStG aber nicht aus.

Es geht nicht nur um Bestimmtheit gegenüber dem Steuerpflichtigen, sondern auch und vor allem um Bestimmtheit gegenüber der Kirche.

.

4.1.1.1 Rechtsgrundlagen

Das BVerfG hat in seinem Urteil vom 14.12.1965 – 1 BvL 31/62 festgehalten:

„Das bedeutet, daß die auf Grund des Art. 137 Absatz 6 erlassenen landesrechtlichen Bestimmungen über die Erhebung von Kirchensteuern im Einklang mit den Verfassungsrechtssätzen, namentlich den Grundrechten des Grundgesetzes stehen müssen, der Landesgesetzgeber sich also über das in diesen Verfassungsnormen zum Ausdruck kommende Wertesystem nicht hinwegsetzen darf.“

„In jedem Fall müssen sich die staatlichen Kirchensteuergesetze und Kirchensteuerordnungen im Rahmen der verfassungsmäßigen Ordnung halten.“ (Ziffer C I 1) (Hervorhebung nur hier)

Der BFH weist dementsprechend auf die Erfordernis einer hinreichend bestimmten Ermächtigung zur kirchlichen Steuererhebung durch den Landesgesetzgeber hin:

„Es [das Rechtsstaatsprinzip nach Art. 20 GG; Red.] gebietet u.a., daß ein Landesgesetzgeber, der das formelle und materielle Kirchensteuerrecht nicht selbst in allen Einzelheiten regelt, sondern dies zu einem Teil (nämlich hinsichtlich des Kirchgeldes in festen oder gestaffelten Beträgen) den steuerberechtigten Körperschaften überlassen will, diesen eine ausreichend bestimmte Ermächtigung zur eigenen Regelung erteilt. Denn für die Kirchensteuer ist die staatlicheNormierung konstitutiv (BVerfGE 19,206, 217). Die Befugnis zur Erhebung von Kirchensteuer ist demgemäß ein den Kirchen vom Staat verliehenes Hoheitsrecht (Art. 140 GG i.V.m. Art. 137 Abs. 6 WRV) und in ihrem Inhalt und Umfang durch die landesrechtlichen Bestimmungen begrenzt (BVerfGE 19, 248 , 251, 252).“

BFH, Urteil vom 14.12.1983 – II R 170/81, Ziffer D1 (Hervorhebungen nur hier)

Der BFH sieht also aufgrund des Rechtsstaatsprinzips den Landesgesetzgeber wegen der konstitutiven Rolle der staatlichen Normierung bei der Kirchensteuer in der Pflicht, die Ermächtigungen für die steuerberechtigten Körperschaften ausreichend bestimmt zu fassen. Darunter versteht der BFH, dass

„wenigstens andeutungsweise die Grenzen der Gesetzgebung durch die Kirchen“

bezeichnet werden. (ebd.). (Hervorhebung nur hier). Es geht dem BFH also nicht um Detailliertheit oder Konkretheit, sondern um den Rahmen oder die Grenzen kirchlicher Möglichkeiten. An § 31(1) BVerfGG wird erinnert.

.

4.1.1.2 Tatbestandsmäßigkeit vs. Grenzen der Ermächtigung

Dass das BVerfG im Folgeverfahren 2 BvL 7/84 im konkreten Fall entgegen der Auffassung des BFH aus II R 170/81 entschieden hat, steht dem nicht entgegen. (s.a. Abschnitt II 6.3.2)

Denn im dortigen Verfahren ging es nur um die sog. „Tatbestandsmäßigkeit“ bei der Ausgestaltung eines Kirchgeldtarifs, also darum, ob dem Steuerpflichtigen eine Vorausberechnung der Steuerlast möglich sei. Dies hat das BVerfG dort wegen der zugehörigen kirchlichen Bestimmungen bejaht. Entsprechend sagen gleichgelagerte erstinstanzliche Urteile zur Tatbestandsmäßigkeit eines KiStG nichts darüber aus, ob die Grenzen der kirchlichen Gesetzgebung hinreichend bestimmt sind.

.

4.1.1.3 Nochmal: Rechtsgrundlagen

Die weitergehende, auch hier relevante Folgerung des BFH aus der Rechtsprechung des BVerfG ist, dass ein KiStG grundsätzlich dahingehend hinreichend bestimmt sein muss, dass es die vom BVerfG gesetzten Grenzen der kirchlichen Besteuerung in seiner Ermächtigung für die Kirchen hinreichend klar formuliert. Es geht hier also darum, ob die staatliche Gesetzgebung in den KiStG dahingehend hinreichend bestimmt ist, dass sie nur solche Steuern erlaubt, die der Verfassung gemäß sind, und nicht, ob man sie berechnen kann.

Die KiStG enthalten nicht alle Besteuerungsmerkmale für das besondere Kirchgeld, inbesondere nicht die Vorgabe des BVerfG zur Einkommenskonstellation. Sie bedürfen daher einer Ergänzung (vgl. BFH, Urteil vom 21.3.1969 – VI 59/65, Ziffer 5). Diese Ergänzung ist staatlicherseits nicht erfolgt, wohl aber seitens der Kirchen und zwar entgegen den Vorgaben des BVerfG.

Vorliegend ist die Frage, ob das KiStG es zulassen darf bzw. untersagen muss, dass das besondere Kirchgeld auch bei eigenem Einkommen des kirchenangehörigen Ehegatten erhoben wird, was das BVerfG in der Sache ja verneint hatte.

Dazu verweist das BVerfG an gleicher Stelle ebenso wie der BFH darauf, dass die staatliche Normierung für die kirchliche Besteuerung lt. BVerfGE 19, 206 konstitutiv ist. Dort sagt das BVerfG zu landesrechtlicheb Gesetzgebung:

„Vielmehr müssen die auf Grund von Art. 137 Abs. 6 WRV erlassenen landesrechtlichen Normen auf dem Gebiete des Kirchensteuerrechts mit den übrigen Bestimmungen und Prinzipien der grundgesetzlichen Ordnung, vor allem mit dem verfassungsrechtlichen Verhältnis von Kirche und Staat, in Einklang stehen, um vor Art. 2 Abs. 1 GG Bestand haben zu können (vgl. BVerfGE 17, 306 [BVerfG 07.04.1964 – 1 BvL 12/63] [313 f]).“

BVerfG, Urteil vom 14.12.1965 – 1 BvR 413/60, Ziffer C II 2 (Hervorhebung nur hier)

Die Rechtsprechung der BVerfG zur kirchlichen Besteuerung bei glaubensverschiedener Ehe basiert ganz wesentlich auf Art. 2 (1) GG (s. v.a. 1 BvR 606/60). Auch die hilfsweise Bemessung des Lebensführungsaufwandes ist aus diesem Gesichtspunkt zu beurteilen (vgl. z.B. 2 BvR 591/06 mit Hinweis auf BFH I R 76/04).

Dazu gehört lt. BVerfG 1 BvR 413/60 (s.o.), dass die Rechtsvorschriften für Steuern formell und materiell der Verfassung gemäß sind. Das BVerfG fährt in Ziffer C I 2 fort:

- Ein Gesetz gehört nicht zur verfassungsmäßigen Ordnung, wenn es gegen das im Grundgesetz geordnete Verhältnis von Staat und Kirche und von Staat und einzelnem verstößt.

- Das Grundgesetz legt dem Staat weltanschaulich-religiöse Neutralität auf.

- „Aus dieser Pflicht zur religiösen und konfessionellen Neutralität folgt, daß der Staat einer Religionsgesellschaft keine Hoheitsbefugnisse gegenüber Personen verleihen darf, die ihr nicht angehören.“

- „Eine solche Verleihung von Hoheitsbefugnissen liegt aber vor, wenn der Staat den Religionsgesellschaften durch Gesetz das Recht verleiht, ihnen nicht angehörende Personen zur Kirchensteuer heranzuziehen.“

.

4.1.1.4 Belastungsgrund lt. BVerfG vs. KiStG

Das BVerfG hat in 1 BvR 606/60 aus genau diesen Gründen wegen Art. 2 (1) GG die kirchliche Besteuerung bei glaubensverschiedener Ehe so geregelt, dass

- bei eigenem Einkommen des Kirchenmitgliedes dieses besteuert werden muss (Ziffer C I 2), und dass

- bei fehlendem eigenen Einkommen das Kirchenmitgliedes dessen Lebensführungsaufwand besteuert werden darf (C II 2) , und dass

- es keine rechtliche Möglichkeit gibt, das zusammengerechnete Einkommen der Ehegatten kirchlich zu besteuern (C I 2 a und d).

Damit hat das BVerfG den Belastungsgrund („mangels eigenen Einkommens kirchensteuerfrei“) für die Besteuerung nach Lebensführungsaufwand definiert und gleichzeitig abgegrenzt, welche Einkommen besteuert werden müssen und welche nicht besteuert werden dürfen.

Die KiStG der Länder geben keine Definition für „das besondere Kirchgeld“, sie erlauben es ganz einfach ohne nähere Bestimmung, was immer es genau sei. Eine solche Begriffsbestimmung wäre erforderlich, da das grundlegende Urteil 1 BvR 606/60 den Begriff „besonderes Kirchgeld“ nicht kennt, sondern nur die Besteuerung des „Lebensführungsaufwandes“. Dieser Begriff wiederum ist kein genereller Begriff des Steuerrechts, sondern kommt nur bei der kirchlichen Besteuerung bei glaubensverschiedener Ehe vor und ist somit eindeutig mit der bekannten Einschränkung „mangels eigenen Einkommens kirchensteuerfrei“ verknüpft. Aus der Rechtsprechung ist aber eindeutig, dass die KiStG sich beim besonderen Kirchgeld auf die Besteuerung nach Lebensführungsaufwand gemäß BVerfG 1 BvR 606/60 beziehen.

Die Kirchensteuergesetze sehen das besondere Kirchgeld grundsätzlich dann vor, wenn ihr Kirchenmitglied in einer glaubensverschiedenen Ehe verheiratet ist. Beispiele für derartige Formulierungen:

- „als besonderes Kirchgeld von Kirchensteuerpflichtigen, deren Ehegatte oder Lebenspartner keiner steuererhebenden Religionsgemeinschaft angehört …“ (§ 5 (1) 5 KiStG BaWü:, § 3 (1) 5 KiStG Berlin, § 2 (1) 5 KiStG Hessen, ähnlich § 5 (1) 3 KiStG Bremen)

- „als besonderes Kirchgeld in glaubensverschiedener Ehe oder glaubensverschiedener Lebenspartnerschaft.“ (§ 3 (1) c KiStG Hamburg

- „… insbesondere auch als Kirchgeld von Kirchenangehörigen, deren Ehegatte einer steuererhebenden Religionsgemeinschaft nicht angehört …“ (§ 2 (1) 4 KiStG Niedersachsen)

Belastungsgrund ist somit allein die Tatsache einer glaubensverschiedenen Ehe, unabhängig vom Einkommen des kirchenangehörigen Ehegatten. Lt. BVerfG kann aber der Belastungsgrund für eine Besteuerung nach Lebensführungsaufwand nur sein, dass der kirchenangehörige Ehegatte „mangels eigenen Einkommens kirchensteuerfrei bliebe“. Die Kirchensteuergesetze sind also diesbzgl. nicht hinreichend bestimmt, weil der Belastungsgrund für die Kirchen nicht hinreichend im Sinne der Rechtsgrundlage für die Besteuerung nach Lebensführungsaufwand abgegrenzt ist.

Wenn sie aber hinreichend bestimmt sein sollten, ist ihr Belastungsgrund weiter gefasst als der des BVerfG und steht zudem im Widerspruch zur Vorgabe des BVerfG, dass bei eigenem Einkommen des Kirchenmitgliedes dieses besteuert werden muss.

Mit dieser undefinierten generellen Ermächtigung halten sich die KiStG der Länder nicht an den vom BVerfG in 1 BvR 606/60 gesetzten Rahmen, indem sie diese o.a. Setzungen des BVerfG entgegen § 31 (1) BVerfGG nicht beachten und das besondere Kirchgeld – welcher Definition auch immer – generell zulassen. Sie benennen nicht einmal „andeutungsweise die Grenzen der Ermächtigung“ (BFH) für die Kirchen. Sie ermächtigen die Kirchen zu Besteuerungsformen, die das BVerfG nicht erlaubt bzw. auch explizit verboten hat.

Damit entsprechen sie nicht der o.a. Forderung des BVerfG aus 1 BvL 31/62, dass sich die staatlichen KiStG auf jeden Fall im Rahmen der verfassungsmäßigen Ordnung halten müssen.

.

4.1.1.5 Ausschöpfung des erweiterten Rahmens der KiStG

Die KiStG räumen den Kirchen – in unterschiedlichem Wortlaut, in der Sache aber weitestgehend identisch – beim besonderen Kirchgeld bei glaubensverschiedener Ehe trotz der klaren Vorgaben des BVerfG ein generelles, uneingeschränktes Handlungsrecht auf Erhebung eines „besonderen Kirchgeldes“ ein, ungeachtet der jeweiligen Einkommenskonstellation. Damit stehen diese landesrechtlichen Normen nicht im Einklang mit dem o.a. „verfassungsrechtlichen Verhältnis von Kirche und Staat“, weil sie über das lt. BVerfG verfassungsrechlich Zulässige hinausgehen und sogar Verbotenes ermöglichen. Dass dies keine theoretische Überlegung ist, zeigt die kirchliche Praxis.

Die Folge sind Kirchensteuerbeschlüsse, die eine kirchliche Besteuerung entgegen den Vorgaben des BVerfG vom 14.12.1965, insondere aus 1 BvR 606/60, vorsehen:

- besonderes Kirchgeld auch bei eigenem Einkommen des Kirchenmitglieds (entgegen Ziffer C I 2 und C II 2),

- kirchliche Besteuerung des „gemeinsam zu versteuernden Einkommens der Ehegatten“ auch bei eigenem Einkommen des Kirchenmitglieds (entgegen Ziffer C I 2 a und 2 d),

- Wahl der Steuerart (KiESt oder Kirchgeld) mitsamt Tarif und Bemessunggrundlage (ein oder zwei Einkommen) allein nach Betragshöhe (entgegen Ziffer C I 2 und C II 2).

Damit wird der nicht-kirchensteuerpflichtige Ehegatte zur Kirchensteuer mit herangezogen, obwohl sein kirchenangehöriger Ehepartner eigentlich nur KiESt zahlen müsste, und zwar allein deshalb, weil aufgrund des Einkommens des kirchenfremden Ehegatten das besondere Kirchgeld – fiktiv berechnet aus dem „gemeinsam zu versteuernden Einkommen beider Ehegatten“ – zahlenmäßig höher ausfällt als die eigentlich festzusetzende KiESt. Der die KiESt übersteigende Teil des besonderen Kirchgeld ist eine kirchliche Besteuerung des Einkommens des kirchenfremden Ehegatten, wie sich auch ganz schlicht durch Nachrechnen ergibt.

Entsprechend zeigt der numerische Vergleich verschiedener Fälle (Kirchenmitglied hat ein festes Einkommen von z.B. 15.000 € p.a., kirchenfremder Ehepartner ein variierendes Einkommen von z.B. 10.000 bis 100.000 € p.a.), dass in derartigen Konstellationen allein das Einkommen des kirchenfremden Ehepartners die Höhe der kirchliche Besteuerung bestimmt, sofern es mehr als knapp das Doppelte vom Einkommen seines kirchenangehörigen Ehegatten beträgt. (vgl. Tabellen in IV 2.1.2) Diese Besteuerung entspricht nicht den Maßstäben von Art. 2 (1) GG, wie man in den Urteilen des BVerfG vom 14.12.1965 nachlesen kann. Die Landesgesetzgeber sind nicht befugt, Derartiges zu beschließen.

Wenn man dem entgegenhält, das besondere Kirchgeld werde ausschließlich gegenüber dem Kirchenmitglied festgesetzt, konzediert man, dass das Kirchenmitglied dann aus Merkmalen besteuert wird, die nicht in seiner Person liegen, nämlich zusätzlich aus dem Einkommen seines Ehepartners. Denn nach Lebensführungsaufwand darf lt. BVerfG und BFH bekanntlich nur besteuert werden, wenn der kirchenangehörige Ehegatte „mangels eigenen Einkommens kirchensteuerfrei“ ist.

Das BVerfG hat gemeint, bei unzureichender Gesetzesformulierung könne der Landesgesetzgeber anderweitig eingreifen:

„Die staatliche Einflußmöglichkeit bleibt durch den entsprechenden Genehmigungsvorbehalt bestehen. Auf diesem Wege können eventuell erforderlich erscheinende staatliche Korrekturvorschläge zur Geltung gebracht werden.“

BVerfG, Urteil vom 23.10.1986 – 2 BvL 7/84, ZIffer C 2.

Das ist Wunschdenken. Tatsächlich werden die kirchlichen Bestimmungen jährlich soweit erkennbar im Wortlaut durchgewinkt. Die Länder haben sich über die sog. Vergleichsberechnung abgestimmt. (s. nachstehend FN 13).

4.1.1.6 KiESt und besonderes Kirchgeld

Die KiStG beinhalten zudem regelmäßig zwei Bestimmungen zur kirchlichen Besteuerung bei glaubensverschiedener Ehe:

- Die Erhebung von KiESt, im Grundsatz nach Anteil des Kirchenmitglieds an der gemeinsamen Einkommensteuer.

Dies ist durchweg als Muss-Bestimmung formuliert („ist anteilig zu berechnen“, „ist zu erheben“, „bemisst sich“). Der Behörde steht hier kein Ermessen zu.

Danach besteht ein Freiraum für die Erhebung des besonderen Kirchgeldes nur dann, wenn ein solcher Anteill des Kirchenmitgliedes an der gemeinsamen Einkommensteuer mangels eigenen Einkommens nicht ermittelbar ist. - Die Erhebung von besonderem Kirchgeld.

Dies ist durchweg als Kann-Bestimmung formuliert („Die Steuern können erhoben werden als …“), aber ohne nähere Bestimmung des Ermessenspielraums o.ä. - Die Muss-Bestimmung zur KiESt geht der Kann-Bestimmung zum besonderen Kirchgeld vor.

Wenn man dieser Auffassung folgt, sind diese Bestimmungen der KiStG hinreichend bestimmt (s.o.) und entsprechen auch der zugrundeliegenden Rechtsprechung von BVerfG, BVerwG und BFH. Wenn man diese beiden Bestimmungen als gleichberechtigt ansieht, ist dies natürlich nicht der Fall. (vgl. oben Abschnitt II 4.0.1)

In der Praxis der Steuererhebung, den Positionen den Kirchen und in Rechtsprechung wird eine solche Rangfolge der beiden Bestimmungstypen nicht beachtet. Im Gegenteil: In allen Streitfällen wurde das besondere Kirchgeld als Regelbesteuerung angesehen.

Entscheidungskriterium dafür, welche der beiden Steuern zu erheben ist, ist lt. der sog. Vergleichsberechnung allein deren Höhe. Damit ist die Höhe der Steuer ihr vorrangiger Belastungsgrund, was schlichtweg absurd ist. (Näheres s. Abschnitt II 4.2.5 sowie II 4.3.3)

.

4.1.1.7 Fazit

Wie man am Ergebnis sieht, ist die Ermächtigung der KiStG zum besonderen Kirchgeld nicht hinreichend bestimmt, um eine kirchliche Besteuerung gemäß den verfassungsrechtlichen Vorgaben des BVerfG zur kirchlichen Besteuerung gemäß Art. 2 (1) GG zu gewährleisten, wie es das BVerfG in 1 BvR 413/60 (s.o. ) sowie 1 BvL 31/62 (s.o.) verlangt hat.

Im Ergebnis bewirken die Ermächtigungen der KiStG zum besonderen Kirchgeld bei Doppelverdienern ab einer bestimmten Einkommenskonstellation die kirchliche Besteuerung eines Nicht-Kirchenmitgliedes mit dem die KiESt auf das eigene Einkommen des Kirchenmitgliedes übersteigenden Betrag. Es gibt zwei Möglichkeiten:

- Die KiStG sind diesbezüglich nicht hinreichend bestimmt und erlauben eine unzulässige kirchliche Besteuerung mittels entsprechender kirchlicher Regelungen, was auch durch den staatlichen Genehmigungsvorbehalt nicht korrigiert wird.

- Die KiStG sind diesbezüglich von vornherein verfassungswidrig, weil sie eine solche Besteuerung vorsehen.

Damit stehen die entsprechenden landesrechtlichen Normen so oder so aber nicht mehr im Einklang mit den übrigen Bestimmungen der grundgesetzlichen Ordnung, wie es das BVerfG verlangt hat (s.o.). Denn die BVerfG-Urteile vom 14.12.1965, darunter die hier angeführten 1 BvR 606/60, 1 BvR 413/60 sowie 1 BvL 31/62, gehören nach wie vor zu den verfassungsrechtlichen Grundlagen der kirchlichen Besteuerung bei glaubensverschiedener Ehe, wie man im Beschluss des BVerfG vom 28.10.2010 – 1 BvR 591/06 u.a. nachlesen kann.

.

4.1.2 Verstoß gegen BVerfGG

Tatsächlich sind die Länder an diese Rechtsprechung des BVerfG zur kirchlichen Besteuerung bei glaubensverschiedener Ehe gebunden. § 31 (1) BVerfGG besagt:

„Die Entscheidungen des Bundesverfassungsgerichts binden die Verfassungsorgane des Bundes und der Länder sowie alle Gerichte und Behörden.“

Die Landesgesetzgeber sind also von Gesetzes wegen gehalten, Entscheidungen des BVerfG in ihrer Gesetzgebung zu berücksichtigen, dies gilt auch für die tragenden Gründe (Näheres in II 6.2). Die Bestimmungen der KiStG zum besonderen Kirchgeld beziehen sich auf den gleichen Gegenstand und Sachverhalt und auf das gleiche Grundrecht (Art. 2 (1) GG) wie die erwähnten Urteile des BVerfG zur kirchlichen Besteuerung bei glaubensverschiedener Ehe. Dies gilt ganz direkt für das besondere Kirchgeld, das bekanntlich auf dem Urteil des BVerfG vom 14.12.1965 – 1 BvR 606/60 beruht. Wir erinnern kurz an die wesentlichen dieser tragenden Gründe:

- Individualbesteuerung. Kirchliche Besteuerung nur von Mitgliedern, nicht aber der Ehe als Ganzes.

- Bei eigenem Einkommen des Kirchmitglieds muss dieses Einkommen kirchlich besteuert werden.

- Das gemeinsame Einkommen der Ehepartner darf nicht nach den Grundsätzen des Splittingverfahrens kirchlich besteuert werden.

- Es ist „systemwidrig“, das Einkommen eines steuerpflichtigen mit dem eines nichtsteuerpflichtigen Ehegatten zusammenzurechnen.

Von den in aufgezeigten Grundsätzen des BVerfG zur kirchlichen Besteuerung bei glaubensverschiedener Ehe (vgl. Abschnitt II.2) findet man in den KiStG der Länder nichts. Die Bestimmungen der KiStG zum besonderen Kirchgeld beruhen somit auf einem Gesetzesverstoß.

Die Landesgesetzgeber haben entgegen der klaren Vorgabe des § 31 (1) BVerfGG den Rahmen für das besondere Kirchgeld in ihren KiStG zu weit gesteckt. Dies führt wie vorstehend dargelegt entweder zu mangelnder Bestimmtheit oder direkt zu einer verfassungswidrigen Besteuerung in bestimmten Fällen.

.

4.1.3 Unzureichender Bezug zum Urteil des BVerfG 1965

Kein KiStG bezieht sich explizit auf das dem besonderen Kirchgeld zugrundeliegende Urteil des BVerfG vom 14.12.1965 – 1 BvR 606/60. Einen Bezug auf das zugrundeliegende Urteil des BVerfG von 1965 findet man allenfalls in den Gesetzgebungsunterlagen.[1] Die erstinstanzliche wie auch die höchstrichterliche Rechtsprechung geht aber durchweg davon aus, dass das besondere Kirchgeld auf dieses Urteil zurückgeht und nur daraus begründet ist.

Dieses Urteil ist nach wie vor verfassungsrechtlich für das besondere Kirchgeld maßgebend, wie z.B. die Beschlüsse des BVerfG vom 28.10.2010 – 1 BvR 591/06 u.a. belegen. Art. 31 GG besagt: „Bundesrecht bricht Landesrecht“. Staatliche und kirchliche Landesgesetze unterliegen der Kontrolle durch das BVerfG (vgl. Abschnitt II 6.1), wie nicht zuletzt die Spruchpraxis zur kirchlichen Besteuerung zeigt.

Das Einzige, was die KiStG der Länder aus dem o.a. Urteil des BVerfG direkt und explizit übernommen haben ist, dass sie pauschal die Erhebung eines besonderen Kirchgeldes bei glaubensverschiedener Ehe durch die Kirchen ermöglichen. Dies bedeutet die kirchliche Besteuerung des Lebensführungsaufwandes des kirchenangehörigen Ehegatten, wie sie das BVerfG in seinem Obiter dictum (Ziffer C II 2) im o.a. Urteil ermöglicht hatte.

Die KiStG übernehmen aber nicht die dortige Einschränkung „mangels eigenen Einkommens kirchensteuerfrei“, die wegen der tragenden Gründe dieses Urteils zwingend ist. Wenn die Länder behaupten sollten, dies sei selbstverständlich impliziert, sollten sie bitteschön auch beantworten, weshalb sie anderes genehmigen und in ELSTER programmieren lassen. Ansonsten ermöglichen die Länder ein anderes besonderes Kirchgeld als das BVerfG.

.

4.1.4 Anschein der Legalität

Mit ihren nicht hinreichend bestimmten bzw. direkt verfassungswidrigen Regelungen zum besonderen Kirchgeld erzeugen die KiStG der Länder durch Unterlassen stufenweise einen Widerspruch zwischen dem verfassungsrechtlich begründeten Bundesrecht und den staatlichen und kirchlichen Landesrecht zur kirchlichen Besteuerung:

- Auf der Regelungsebene 2 „staatliches KiStG“ widersprechen die staatlichen Regelungen zwar nicht direkt und explizit den Vorgaben des BVerfG. Sie geben aber durch Verschweigen den Kirchen Handlungsrechte entgegen einigen Vorgaben des BVerfG. Damit ermöglichen sie für bestimmte Fallkonstellationen eine Besteuerung entgegen zwingenden Festlegungen des BVerfG. Sie sind insoweit nicht hinreichend bestimmt, wie man am Ergebnis – den kirchlichen Bestimmungen entgegen BVerfG – sieht.

- Die genaueren Regelungen der Ebene 3 „kirchliche Bestimmungen“ entsprechen dann zwar diesen ungenauen und lückenhaften staatlichen KiStG, aber nicht unbedingt den präziseren Festlegungen auf Bundesebene in Gestalt der Rechtsprechung des BVerfG. Über die KiStG ist dennoch der Anschein der Legalität hergestellt. (Ob Tatbestandsmäßigkeit gegeben ist, ist hierfür völlig irrelevant.)

- Die übergeordnete bundesrechtliche Regelungsebene 1 des BVerfG, auf der das besondere Kirchgeld gründet, tritt in den staatlichen und kirchlichen Bestimmungen auf Landesebene nicht in Erscheinung.

Rein formal sieht das alles legal aus, so lange man nur die Landesebene betrachtet. Und nur auf der argumentieren die Finanzbehörden bei Einspruchsbescheiden o.ä.:

Da kirchliche Steuererhebung Landessache ist, beruhen die Steuerbescheide unmittelbar auf den landesrechtlichen Bestimmungen (KiStG, KiStO etc.). Daher werden Einsprüche gegen das besondere Kirchgeld regelmäßig mit der Rechtmäßigkeit „dieser“ Bestimmungen sowie der pauschalierten Bemessung am gemeinsam zu versteuernden Einkommen (= Kirchgeldtabelle) abgebügelt.

Die übergeordneten anderen Vorgaben des BVerfG werden verschwiegen und missachtet.

An Art. 31 GG wird erinnert.

.

4.1.5 Verfassungsrechtlich unbeachtlich

Die erweiterte Fassung des Belastungsgrundes für das besondere Kirchgeld in den KiStG – glaubensverschiedene Ehe generell und nicht nur wenn „mangels eigenen Einkommens kirchensteuerfrei – ist aus Sicht des BFH unbeachtlich (vgl. auch II 6.4.3).

In seinem Beschluss I B 109/12 erwähnt der BFH mehrfach das KiStG BaWü (§ 19 (4). Da der BFH auch auf seinen Beschluss I B 18/01 hinweist, der direkt auf die Kirchgeldbestimmungen (in § 5 (1) 5) dieses KiStG eingeht, darf man annehmen, dass dem BFH auch beim Beschluss I B 109/12 die Bestimmungen dieses KiStG geläufig waren.

Dieses KiStG sieht wie andere KiStG auch vor, dass bei glaubensverschiedener Ehe a) KiESt „erhoben werden kann“ (§ 5 (1) 1a mit § 6 (2) 1) und b) auch das besondere Kirchgeld (§ 5 (1) 5). Letzteres generell, also auch bei eigenen Einkommen des kirchenangehörigen Ehegatten. Das KiStG BaWü lässt somit bei eigenem Einkommen des kirchenangehörigen Ehegatten einer glaubensverschiedenen Ehe sowohl die Erhebung von KiESt als auch von besonderem Kirchgeld zu, wobei Letzteres bekanntlich im Widerspruch zu den Vorgaben des BVerfG von 1965 steht . Zudem lässt das Land durch Genehmigung der Kirchensteuerbeschlüsse regelmäßig die sog. Vergleichsberechnung zu (wohl nach § 5 (3) KiStG BaWü), nach der der höhere Betrag aus den beiden Steuern festgesetzt wird.

Danach sind KiESt und besonderes Kirchgeld nur unterschiedliche „Arten“ (vgl. § 5 Überschrift, § 5 (1) 3) ein und derselben Steuer („können erhoben werden als“), die gleichberechtigt erhoben werden können, wobei hier nach einem Günstigkeitsprinzip zugunsten des Steuergläubigers der jeweils höhere Betrag festgesetzt wird.

.

Der BFH hat demgegenüber in seinem Beschluss I B 109/12 als „eindeutige Rechtslage“ aufgrund der Rechtsprechung des BVerfG von 2010 sowie 1965 festgestellt, dass KiESt als Annexsteuer zu Einkommensteuer und das Kirchgeld mit seinem kircheneigenen Steuertarif „strikt getrennt“ sind, weil das besondere Kirchgeld sich „nur für diese Fallkonstellation“ „mangels eigenen Einkommens kirchensteuerfrei“ am Lebensführungsaufwand orientiert und danach bemessen werden darf. (Ziffer 2a und b). Daran ändere auch die sog. Vergleichsberechnung nichts. (s. Abschnitt II 6.4.2)

Für die Feststellung dieser Rechtslage war es für den BFH offensichtlich völlig irrelevant, dass das KiStG BaWü die Erhebung des besonderen Kirchgeldes auch bei eigenem Einkommen sowie eine Anrechnung der beiden Steuern zulässt bzw. vorsieht; er hat sie hier nicht einmal in Betracht gezogen. In der betreffenden Passage hat der BFH noch einmal direkt auf 1 BvR 606/60 hingewiesen – und gerade nicht auf ein KiStG. Die übergeordnete Rechtsprechung des BVerfG geht lt. BFH demnach eindeutig vor. Dies ist logisch, weil die Bestimmungen dieses KiStG zum besonderen Kirchgeld (wie auch die anderer KiStG) auf dem Urteil des BVerfG 1 BvR 606/60 gegründet sind (vgl. Abschnitt II 3.1.4) und insoweit auch nichts anderes bestimmen können als was das BVerfG diesbzgl. ermöglicht hat.

Der BFH hätte im dortigen Streitfall möglicherweise anders entscheiden müssen, wenn er der Rechtslage zum besonderen Kirchgeld lt. KiStG BaWü hätte folgen müssen. Denn wenn KiESt und besonderes Kirchgeld nicht strikt getrennt, sondern zusammenhängend und gleichberechtigt wären, somit wahlweise festgesetzt werden können und aufeinander anrechenbar sind wie das KiStG BaWü und die kirchlichen Bestimmungen dies vorsehen, hätte er möglicherweise dem Begehr des dortigen Klägers nach einem „negativen Kirchgeld“ wegen eines „Korrespondenzprinzips“ entsprechen müssen. Hat er aber nicht. Der BFH hat im Konflikt der unterschiedlichen Rechtslagen auf Landesebene (KiStG, kirchliche Bestimmungen) und Bundesebene (BVerfG) nach Bundesrecht entschieden, das nun mal von strikt getrennten Steuern ausgeht. Dies ist nur konsequent, weil das Landesrecht zur kirchlichen Besteuerung bei glaubensverschiedener Ehe auf Bundesrecht zurückgeht, insbesondere auf das Urteil des BVerfG vom 14.12.1965 – 1 BvR 606/60.

Nach dem Beschluss des BFH I B 109/12 darf man davon ausgehen, dass es vor den verfassungsrechtlichen Maßstäben des BVerfG formell unbeachtlich und materiell unzulässig ist, wenn die KiStG ein besonderes Kirchgeld auch bei eigenem Einkommen zulassen. Gleiches gilt für die sog. Vergleichsberechnung, die die Länder regelmäßig genehmigen.

Gleiches sieht man im Beschluss des BVerfG vom 28.10.2013 – 2 BvR 591/06. Dort weist das BVerfG daraufhin, dass das besondere Kirchgeld nach unterschiedlichen landesrechtlichen Bestimmungen erhoben wird. Für die nachfolgende verfassungsrechtliche Betrachtung spielt die keine Rolle; maßgebend ist „insbes.“ das Urteil 1 BvR 606/60. Was das bedeutet, hat der BFG ebenso unabhängig von den KiStG in I B 109/12 klargestellt (s.o.)

Wenn Finanzämter und Gerichte sich auf die Bestimmungen auf Landesebene (KiStG, KiSt-Beschlüsse etc.) beziehen und formulieren „nach diesen Bestimmungen ist das besondere Kirchgeld rechtsmäßig festgesetzt“, so bedeutet dies, dass dies nach anderen Bestimmungen – nämlich der Rechtsprechung des BVerfG – nicht unbedingt der Fall ist. Die Formulierung kann als nur isoliert wahre Tatsachenbehauptung u.U. als Täuschung gewertet werden. (s. Abschnitt IV 5.3.4)

.

4.2 KiStG und materielles Recht

Die o.a. Fehler im formellen Recht führen zu einer Reihe von Fehlern im materiellen Recht.

.

4.2.1 Besteuerung nach Lebensführungsaufwand

Das BVerfG hatte in seinem Urteil vom 14.12.1965 – 1 BvR 606/60 die neue kirchliche Besteuerung nach Lebensführungsaufwand für den Fall ermöglicht, dass der kirchenangehörige Ehegatte trotz hohen Einkommen seines kirchenfremden Ehepartners

„mangels eigenen Einkommens im Sinne des Einkommensteuergesetzes kirchensteuerfrei bliebe“ (Ziffer C II 2).

Dies ist der Belastungsgrund lt. BVerfG. Dies ergibt sich unmittelbar aus dem Text des Obiter dictums („es könnte unbillig erscheinen, wenn …“, „Gegenstand der Besteuerung dürfte dann …“. So sehen das auch BFH und BVerwG.[1a]

Diese Bedingung und damit der originäre Belastungsgrund lt. BVerfG ist in den KiStG verschwunden. Die KiStG erlauben ein besonderes Kirchgeld generell bei glaubensverschiedener Ehe, unabhängig von der Einkommenskonstellation dieser Ehe. Dies ist anderer Belastungsgrund, der gegebenüber dem des BVerfG dahingehend erweitert ist, das das besondere Kirchgeld auch bei eigenem Einkommen des kirchenangehörigen Ehegatten erhoben werden kann.

Damit geben sie den Kirchen ein Handlungsrecht, ein besonderes Kirchgeld auch in Fällen zu erheben, in denen das BVerfG dies nicht erlaubt und sogar eine derartige kirchliche Besteuerung untersagt hatte und sind insoweit nicht der Verfassung gemäß. [2]

Sofern die Länder behaupten sollten, ihr KiStG sei diesbezüglich korrekt, denn es sei ja implizit klar, dass das besondere Kirchgeld nur vom einkommenslosen Ehegatten erhoben werden darf, so müssen sie sich fragen lassen, weshalb sie seit Jahren andersgeartete Bestimmungen der Kirchen staatlich genehmigen und ihre Finanzverwaltungen via ELSTER anweisen, nach den Vorgaben der Kirchen und nicht des BVerfG zu verfahren. Entweder wird gegen das KiStG verstoßen oder gegen die Vorgaben des BVerfG.

.

4.2.2 Eigenes Einkommen des Kirchenmitglieds

Das BVerfG hatte in 1 BvR 606/60 festgestellt:

„Wenn die Kirche nur den ihr angehörigen Ehegatten besteuern darf, dann darf sie bei der Wahl des Besteuerungsmaßstabes nur an Merkmale anknüpfen, die in dessen Person gegeben sind.

Wählt sie das Einkommen im Sinne des Einkommensteuerrechtes als Maßstab, dann muß es das marktwirtschaftliche Einkommen (im Sinne des Einkommensteuergesetzes) des kirchenangehörigen Ehegatten sein. (Ziffer C I 2) (Hervorhebung und Absatz nur hier)

Kein KiStG beinhaltet eine entsprechende Bestimmung zum Einkommen des Kirchenmitgliedes, nur der ungenauere Hinweis auf die in der Person gegebenen Merkmale findet sich.

Die KiStG beinhalten zumeist eine Regelung der Art:

„Ist die Kircheneinkommensteuer nur von einem Ehegatten oder Lebenspartner zu erheben, so ist dessen Anteil an der gemeinschaftlichen Bemessungsgrundlage maßgebend.“

Aus der zwingenden Besteuerungsvorgabe des BVerfG wurde eine optionale Rechenmethode. Zu den Bedingungen ihrer Anwendung sagen die KiStG nichts. Somit fehlt es an den Grenzen für die Ermächtigung der Kirchen (s.o. in Abschnitt II 4.1.1)

Damit lassen sie es zu und als rechtmäßig erscheinen, dass die Kircheneinkommensteuer bei eigenem Einkommen des Kirchenmitgliedes nicht erhoben wird und an seiner statt das besondere Kirchgeld festgesetzt wird. Die KiStG räumen den Kirchen durch Unterlassen ein Handlungsrecht auf eine Besteuerungsmöglichkeit ein, die der o.a. Vorgabe des BVerfG widerspricht.

Sie ermöglichen es so den Kirchen, sich mit der sog. Vergleichsberechnung ohne Rücksicht auf die staatliche Rechtslage den jeweils höheren Betrag herauszusuchen. Die KiStG der Länder räumen so den Kirchen das Recht ein, die Rechtsprechung des BVerfG zur kirchlichen Besteuerung zu ignorieren. Dies entspricht nicht der Vorgabe des § 31(1) BVerfGG. Diese Möglichkeit haben die Länder nicht, u.a. wegen Art. 31 GG.

Es entspricht nicht dem Grundsatz der Folgerichtigkeit, wenn eine Steuer nach Bedingungen bemessen wird, die ihre Erhebung ausschließen. Die KiStG lassen Derartiges aber zu.

.

4.2.3 Splittingverfahren nicht zulässig

Das BVerfG hatte in 1 BvR 606/60 festgestellt:

„Bei der Kirchensteuer aber ist von vornherein nur der kirchenangehörige Ehegatte steuerpflichtig. Bei einer glaubensverschiedenen Ehe besteht also gerade keine gemeinsame unbeschränkte Steuerpflicht gegenüber demselben Steuergläubiger.

Es fehlt daher einer solchen Ehe rechtlich die Möglichkeit, in Anwendung der Grundsätze des Splitting dem kirchenangehörigen Ehegatten Einkünfte zuzurechnen, die dem nicht der Kirche angehörenden Eheteil zufließen.“ (Ziffer C I 2 a) (Hervorhebung und Absatz nur hier)

Die KiStG sagen nichts dazu, wie das besondere Kirchgeld zu bemessen ist, d.h, was genau die Bemessungsgrundlage und der Tarif ist. Die KiStG räumen somit durch Unterlassen den Kirchen ein Handlungsrecht ein, eine vom BVerfG – soweit Kirchenmitglieder mit eigenem Einkommen in glaubensverschiedener Ehe betroffen sind – untersagte Besteuerungsform zu praktizieren und unterstützen dies durch ihre Finanzadministration.

Bei der Genehmigung der jeweiligen Kirchensteuerordnungen bzw. Kirchensteuerbeschlüsse verstoßen die Länder regelmäßig gegen diese o.a. Vorgabe des BVerfG, da sie die Erhebung des besonderen Kirchgeldes auch bei eigenem Einkommen des Kirchenmitgliedes zulassen. Denn dann wird über das „gemeinsam zu versteuernde Einkommen“ genau das hier lt. BVerfG rechtswidrige Splittingverfahren praktiziert.

.

4.2.4 Keine Addition der Einkommen

Das BVerfG hatte in 1 BvR 606/60 festgestellt:

Da aber im heutigen staatlichen Einkommensteuerrecht das Steuerverhältnis ein individuelles ist und die Ehe über die Unterhaltsgemeinschaft hinaus keine enge Wirtschaftsgemeinschaft begründet (vgl. BVerfGE 13, 290 [308]), entspricht der sog. Halbteilungsgrundsatz weder dem heutigen Einkommensteuerrecht noch dem modernen Familiengüterrecht.

Diese Systemwidrigkeit wird besonders darin deutlich, daß 1. die Zusammenveranlagung der Einkommen für die Kirchensteuer auch dann stattfindet, wenn die Ehegatten bei der Einkommensteuer getrennt veranlagt werden, 2. hier das Einkommen eines steuerpflichtigen mit dem eines nichtsteuerpflichtigen Ehegatten zusammengerechnet wird. (Ziffer C I 2 d) (Hervorhebung und Absatz nur hier)

Hier gilt im Grundsatz das Gleiche wie vorstehend zum Splittingverfahren: Die KiStG sagen nichts dazu und ermöglichen durch Unterlassen eine untersagte Besteuerungsmethode. In der Praxis genehmigen und praktizieren die Länder Bestimmungen der Kirchen, die dieser Vorgabe des BVerfG im Falle eines eigenen Einkommens des Kirchenmitgliedes direkt widersprechen.

.

4.2.5 Konkurrierende Besteuung bei glaubensverschiedener Ehe

Die KiStG sehen für den Fall der glaubensverschiedenen Ehe mehr oder minder präzise sowohl die Erhebung von KiESt als auch von besonderem Kirchgeld vor.

Sachsen und Sachsen-Anhalt verweisen in Erlassen auf das „konkurrierende Verhältnis“ von KiESt und besonderem Kirchgeld und weisen die Finanzämter an, eine sog.Vergleichsberechnung durchzuführen. Schleswig-Holstein sieht diese inzwischen im KiStG vor. Die restlichen KiStG schweigen zu dieser Frage, ermöglichen eine „Anrechnung“und überlassen die konkrete Regelung den Kirchen.

.

Die KiStG sehen somit bei glaubensverschiedener Ehe zwei gleichberechtigte Besteuerungsarten vor, obwohl das BVerfG in 1 BvR 606/60 die Besteuerungsart eindeutig nach Einkommenssituation festgelegt hatte:

- Bei eigenem Einkommen des kirchenangehörigen Ehegatten muss dieses besteuert werden, sofern die Kirche das Einkommen besteuert. (Ziffer C I 2)

- Die Besteuerung des Lebensführungsaufwandes ist dann und nur dann zulässig, wenn der kirchenangehörige Ehegatten trotz hohen Einkommens seine Ehepartners mangels eigenen Einkommens ansonsten kirchensteuerfrei bliebe. (Ziffer C II 2)

Diese beiden Kirchensteuern beruhen auf unterschiedlichen, sich gegenseitig ausschließenden Rechtsgrundlagen, beziehen sich auf unterschiedliche Bemessungsgrundlagen und haben unterschiedliche Tarife. Die „Grundannahme“ des BVerfG war

„… eine strikte Trennung zwischen der Kircheneinkommensteuer als Annexsteuer und dem besonderen

Kirchgeld als eigenständige Steuer.“ (siehe BFH, I B 109/12, Ziffer 2 b)

Die KiStG beachten diese strikte Trennung bzw. die entsprechenden Fallkonstellationen nicht. Sie geben durch ungenaue Vorschriften dem kirchliche Steuergläubiger das Recht, dass er sich – sehr wohl konform zum jeweiligen KiStG !! – über die Rechtsprechung des BVerfG hinweg setzt und mit der sog. Vergleichsberechnung sich die ihm genehme Steuer heraussucht. Die Kirchen beanspruchen damit ohne jeden Rechtsgrund den höheren Betrag aus KiESt und besonderem Kirchgeld, obwohl sie bei ihrer Steuererhebung an staatliches Recht – also insbesondere das BVerfG – gebunden sind. Sie berufen sich ggf. auf das staatliche Landesrecht.

Die KiStG ermöglichen so eine Besteuerung, die bei entsprechender Fallkonstellation den Vorgaben des BVerfG zur kirchlichen Besteuerung im Hinblick auf Art. 2 (1) GG widerspricht.

.

Die entsprechenden kirchlichen Bestimmungen werden staatlich genehmigt, i.d.R vom Finanzministerium. Das heißt, dass de facto die Exekutive unter Missachtung der Vorgaben des BVerfG es den Kirchen ermöglicht, dass ein Steuerpflichtiger mit einer Steuer ohne Rechtsgrund belastet wird und zudem gleichzeitig ein Nicht-Kirchenmitglied kirchlich besteuert wird.

4.2.6 Besonderes Kirchgeld bei Doppelverdienern materiell verfassungswidrig

Die Kirchensteuergesetze mitsamt den zugehörigen staatlichen Genehmigungen der kirchlichen Gesetze und deren Vergleichsberechnungen bewirken bei Doppelverdienern eine Besteuerung entgegen den Vorgaben des BVerfG und somit entgegen der Verfassung. Denn materiell geschieht beim besonderen Kirchgeld aufgrund der Vergleichsberechnung bei bestimmten Einkommenskonstellationen (vgl. Tabelle und Grafik zur Mehrzahlung in Abschnitt IV 2.1.2) Folgendes:

Wenn ein besonderes Kirchgeld bei eigenem Einkommen des kirchenangehörigen Ehegatten erhoben wird, so ist es höher als die Kircheneinkommensteuer auf das eigene Einkommen dieses Kirchenmitglieds. So will es es sog. Vergleichsberechnung der Kirchen, die von Finanzbehörden angewandt wird.

Beispielhaft sei hier eine KiESt auf das eigene Einkommen des Kirchenmitglieds i.H.v. 500 € unterstellt, das besondere Kirchgeld möge 800 € betragen. Es werden also 300 € über die KiESt hinaus erhoben.

Damit gibt es rein materiell folgende Möglichkeiten, woher das Geld für zusätzlich erhobenen 300 € kommt:

- Besteuerung der Ehe als Ganzes.

Das zusammengerechnete Einkommen beider Ehegatten – also eine erhöhte Bemessungsgrundlage – wird mit einem bestimmten Steuersatz kirchlich besteuert. Dies ist nicht zulässig.- Bei eigenem Einkommen des Kirchenmitglieds muss die Kirche genau dieses besteuern. (BVerfG, 1 BvR 606/60, Ziffer C I 2)

- Die Kirche darf nur ihre Mitglieder besteuern, nicht aber die Ehe. (a.a.O., Ziffer C I 1)

- Für ein Splittingverfahren fehlt hier die rechtliche Möglichkeit. (a.a.O., Ziffer C I 2 a)

- Lt. BVerfG 1 BvR 606/60 ist es „systemwidrig“, das Einkommen eines steuerpflichtigen mit dem eines nicht-steuerpflichtigen Ehegatten zusammenzurechnen. (a.a.O., Ziffer C I 2 d)

- Für eine Besteuerung nach Lebensführungsaufwand fehlt die zwingend notwendige Voraussetzung „mangels eigenen Einkommens kirchensteuerfrei“ (a.a.O., ZIffer C II 2). Damit ist auch dessen „hilfsweise Bemessung am gemeinsam zu versteuernden Einkommen“ nicht möglich und nicht zulässig. (BFH, I B 109/12; Ziffer 2 a und b; BVerwG VII 48.73 Ziffer II 4 c)

.

- Besteuerung eines Nicht-Kirchenmitgliedes.

Das eigene Einkommen des Kirchenmitglieds wird mit dem üblichen Satz der KiESt besteuert, was die angenommenen 500 € KiESt ergibt. Dann muss der restliche Betrag von 300 € aus einer kirchlichen Besteuerung des Einkommens des kirchenfremden Ehepartners stammen. Letzteres ist unzulässig.- Die Kirche darf nur ihre Mitglieder besteuern. (BVerfG, 1 BvR 606/60, Ziffer C I 1)

.

- Die Kirche darf nur ihre Mitglieder besteuern. (BVerfG, 1 BvR 606/60, Ziffer C I 1)

- Erhöhte Besteuerung eines Kirchenmitglieds.

Das Einkommen des kirchenfremden Ehepartners wird nicht kirchlich besteuert, nur das des Kirchenmitglieds. Damit eine erhöhte KiSt (800 statt 500 €) entsteht, wird dieses Einkommen mit einem höheren kirchlichen Satz besteuert als sonst. Alleiniger Grund dafür ist, dass der kirchenfremder Ehepartner ein bestimmtes Einkommen hat. Dies ist nicht zulässig.- Die Besteuerungsmerkmale müssen in der Person des Besteuerten liegen. (BVerfG, 1 BvR 606/60, Ziffer C I 2)

- Diskriminierung bzw. Ungleichbehandlung des Kirchenmitgliedes wegen des Einkommens seines Ehepartners. (Art. 3 (1) GG)

Es ist völlig egal wie die Begründung für die Erhebung von Kirchgeld bei Doppelverdienern lauten möge: Materiell wird mehr besteuert als das eigene Einkommen des Kirchenmitglieds, und dafür gibt es keine Rechtsgrundlage sondern nur Verbote.

An dieser materiellen Situation – kirchliche Besteuerung über das eigene Einkommen des einen kirchenangehörigen Ehegatten hinaus – ändern noch so kunstvolle formelle Argumentationen über die „hilfsweise Bemessung nach dem gemeinsam zu besteuernden Einkommen“ nichts. Eine Steuer muss aber auch materiell der Verfassung gemäß sein:

- „Insbesondere gehört zur Handlungsfreiheit auch das Grundrecht des Bürgers, nur auf Grund solcher Rechtsvorschriften zu Steuern herangezogen zu werden, die formell und materiell der Verfassung gemäß sind und deshalb zur verfassungsmäßigen Ordnung gehören.“

(Urteil vom 14.12.1965 – 1 BvR 413/60, Ziffer C I 1) (Hervorhebung nur hier) - Die Bedingung „materiell der Verfassung“ gemäß ist hier nicht erfüllt, also ist es völlig gleichgültig, wie hier formell argumentiert wird („UND“).

- Das besondere Kirchgeld ist bei Doppelverdienern materiell verfassungswidrig, egal was sonst zu den Formalia oder als Legitimation erzählt wird.

.

Im Übrigen darf die Kirche nur ihre Mitglieder besteuern (BVerfG v. 14.12.1965 – 1 BvR 606/60 Ziffer C I 1, mit Verweis auf 1 BvL 31/62)..

Das Urteil des BVerfG vom 14.12.1965 – 1 BvL 31/62 und 1 BvL 32/62 regelt, dass eine Person, die keiner steuerberechtigten Kirche angehört, nicht durch staatliches Gesetz verpflichtet werden darf, Kirchensteuern nur deshalb zu zahlen, weil ihr Ehegatte einer Kirche angehört:

„Es ist mit dem Grundgesetz unvereinbar, daß ein Arbeitnehmer, der einer steuerberechtigten Kirche oder Religionsgesellschaft nicht angehört, durch staatliches Gesetz verpflichtet wird, an eine Kirche oder sonstige Religionsgesellschaft Kirchensteuern nur deshalb zu zahlen, weil sein Ehegatte ihr angehört.“

(BVerfG, Urteil vom 14.12.1965 – 1 BvL 31/62, Ziffer C)

Genau dies ist bei der Erhebung von besonderem Kirchgeld bei eigenem Einkommen des Kirchenmitglieds der Fall.

„Nach dem eingangs genannten Urteil des Bundesverfassungsgerichts [1 BvR 413/60; Red.] kann ein Gesetz nicht als Bestandteil der verfassungsmäßigen Ordnung angesehen werden, das eine Person zu finanziellen Leistungen an eine steuerberechtigte Religionsgesellschaft verpflichtet, der sie nicht angehört.“

BVerfG, Urteil vom 14.12.1965 – 1 BvL 31/62, Ziffer C I 2, Hervorhebung nur hier

Ebenso: BVerfG, Urteil vom 14.12.1965 – 1 BvR 413/60, Ziffer C I 1.

Das Kirchgeld ist wie die KiESt eine Steuer, also greift die AO und deren § 4: „Gesetz ist jede Rechtsnorm“.

.

Im Urteil vom 14.12.1965 – 1 BvL 2/60 hat das BVerfG untersagt, dass der nicht der Kirche angehörende Ehegatte kirchlich besteuert wird. Die Entscheidungsbegründung besteht i.W. aus dem folgenden Absatz, der somit als tragender Grund anzusehen ist:

„Wie das Bundesverfassungsgericht in den gleichzeitig verkündeten Urteilen der Verfahren 1 BvR 413/60 und 1 BvR 416/60 sowie der Verfahren 1 BvL 31/62 und 1 BvL 32/62 entschieden hat, verbietet das Grundgesetz dem Staat, einer Religionsgesellschaft hoheitliche Befugnisse gegenüber Personen zu verleihen, die keiner Religionsgesellschaft angehören. Kirchensteuern dürfen deshalb durch staatliches Gesetz nur Angehörigen der steuerberechtigten Religionsgesellschaft auferlegt werden. Der ihr nicht angehörende Ehegatte darf in einer glaubensverschiedenen Ehe weder als Steuerschuldner noch im Wege der Haftung zur Erfüllung der Steuerpflicht seines einer steuerberechtigten Religionsgesellschaft angehörenden Ehegatten herangezogen werden.“ (Ziffer III)

Der angegriffene § 12 (3) KiStG verletze Art. 2 (1) GG (Handlungsfreiheit) und sei daher nichtig.

Der Entscheidungssatz dieses Urteils 1 BvL 2/60 hat gem. § 31 (2) BVerfGG Gesetzeskraft, weil dieser im BGBl Nr. 3 v. 15.1.1966, S. 66, so veröffentlich wurde. Die die Entscheidung tragenden Gründe sind nach § 31 (1) BVerfGG für alle Verfassungsorgane, Behörden und Gerichte bindend. Die Nichtbeachtung kann lt. BVerfG 2 BvR 1018/74 ein schwerwiegender Verfahrensfehler (Art. 20 (3) GG) sein. (vgl. Abschnitt IV 5.2)

Die staatlichen Stellen – von den Landesparlamenten über die Programmierung von ELSTER bis zu den einzelnen Finanzämtern – verstoßen somit reihenweise gegen die Vorgaben des BVerfG zur kirchlichen Besteuerung:

- Tragende Gründe der BVerfG-Rechtsprechung (s. Abschnitt II 6.2)

- Vorgaben zum Verhalten des Staates bei kirchlicher Besteuerung (s. Abschnitt II 6.1)

.

.4.2.7 Begriff „glaubensverschiedene Ehe“ verändert

Etliche KiStG haben den Heranziehungsgrund für das besondere Kirchgeld, also die sog. „glaubensverschiedene Ehe“, verändert. Bisher war die Mitgliedschaft des kirchenfremde Ehepartners in einer „steuerberechtigten“ Glaubensgemeinschaft ein Ausschlussgrund für das besondere Kirchgeld, nun muss es meist eine „steuererhebende“ derartige Gemeinschaft sein (Einzelheiten siehe hier in Abschnitt II 3.1.3)

Diese Ausweitung des Heranziehungsgrundes für das besondere Kirchgeld dürfte nicht der Rechtsprechung des BVerfG entsprechen (s. dazu hier in Abschnitt IV 4.2).

.

4.2.8 Fazit materielles Recht

Die KiStG der Länder geben mit ihren pauschalen Formulierungen zum besonderen Kirchgeld den Kirchen auch solche Handlungsrechte zur kirchlichen Besteuerung bei glaubensverschiedener Ehe, die das BVerfG in seinen Urteilen vom 14.12.1965 wie dargelegt nicht erlaubt bzw. sogar untersagt hat. Damit entsprechen diese KiStG insoweit nicht der o.a. Vorgabe des § 31 (1) BVerfGG. Es ist zu vermuten, dass die Landesregierungen die Landesparlamente diesbezüglich nicht korrekt und/oder vollständig informiert haben.

Insoweit ist davon auszugehen, dass die KiStG in dieser Frage nicht hinreichend bestimmt sind, weil sie den Kirchen größere Spielräume zubilligen als vom BVerfG zugelassen, also die verfassungsrechtlichen Grenzen nicht andeutungsweise benennen.

.

Die materielle Konsequenz aus dieser ungenauen Gesetzgebung und spätestens auch der zugehörigen Genehmigungs- und Erhebungspraxis ist, dass bei eigenem Einkommen des kirchenangehörigen Ehegatten auch der kirchenfremde Ehepartner kirchlich besteuert wird, sofern nur das besondere Kirchgeld nach der sog. Vergleichsberechnung höher ist als die eigentlich zu erhebende KiESt.

Obwohl lt. BVerfG nur das eigene Einkommen des kirchenangehörigen Ehegatten kirchlich besteuert werden dürfte, ermöglichen es die KiStG den Kirchen, das Einkommen des kirchensteuerpflichtigen mit dem des nicht-kirchensteuerpflichtigen Ehegatten zusammenzurechnen und die Summe zu besteuern. Dies erfolgt über die sog. hilfsweise Bemessung des Lebensführungsaufwandes am gemeinsam zu versteuernden Einkommen. Schlichtes Nachrechnen von Einkommenskonstellationen zeigt, dass dadurch bei konstantem Einkommen des Kirchenmitglieds das Einkommen des nicht-kirchensteuerpflichtigen Ehegatten die Höhe der Kirchensteuer bestimmt. Zulässig ist diese Besteuerung und dieses Bemessungsverfahren lt. BVerfG nur für den Fall „mangels eigenen Einkommens kirchensteuerfrei“, wie der BFH 2013 bestätigt hat. Dass der Steuerbescheid formal nur an das Kirchenmitglied adressiert ist, ändert an der materiellen Seite nichts.

Nachdem das BVerfG 1965 die alten, expliziten Bestimmungen zur kirchlichen Besteuerung von Nicht-Mitgliedern kassiert hat, macht man das Gleiche weiter, nun eben versteckt hinter ungenauen und verschachtelten Bestimmungen.

.

Das bedeutet, dass die KiStG insoweit nicht der Verfassung gemäß sind:

„Nach dem eingangs genannten Urteil des Bundesverfassungsgerichts [1 BvR 413/60; Red.] kann ein Gesetz nicht als Bestandteil der verfassungsmäßigen Ordnung angesehen werden, das eine Person zu finanziellen Leistungen an eine steuerberechtigte Religionsgesellschaft verpflichtet, der sie nicht angehört.“

BVerfG, Urteil vom 14.12.1965 – 1 BvL 31/62, Ziffer C I 2a

Ähnlich im Urteil vom 14.12.1965 – 1 BvL 2/60:

„Wie das Bundesverfassungsgericht in den gleichzeitig verkündeten Urteilen der Verfahren 1 BvR 413/60 und 1 BvR 416/60 sowie der Verfahren 1 BvL 31/62 und 1 BvL 32/62 entschieden hat, verbietet das Grundgesetz dem Staat, einer Religionsgesellschaft hoheitliche Befugnisse gegenüber Personen zu verleihen, die keiner Religionsgesellschaft angehören. Kirchensteuern dürfen deshalb durch staatliches Gesetz nur Angehörigen der steuerberechtigten Religionsgesellschaft auferlegt werden. Der ihr nicht angehörende Ehegatte darf in einer glaubensverschiedenen Ehe weder als Steuerschuldner noch im Wege der Haftung zur Erfüllung der Steuerpflicht seines einer steuerberechtigten Religionsgesellschaft angehörenden Ehegatten herangezogen werden.“ (Ziffer III)