Hier wird in loser Folge auf aktuelle Informationen hingewiesen.

August 2022

Der Bundesfinanzhof (BFH) behauptet im Leitsatz zu seinem Beschluss I B 65/19, es sei höchstrichterlich geklärt, dass das besondere Kirchgeld auch dann verfassungsgemäß sei, wenn ein kirchenangehöriger Ehegatte mit eigenem Einkommen in Folge der Anwendung der sog. Vergleichsberechnung zum besonderen Kirchgeld und nicht zur Kircheneinkommensteuer herangezogen werde.

Diese angebliche „höchstrichterliche Klärung“ besteht aus der

a) Nichtbeachtung der einschlägigen Vorschriften zur Vergleichsberechnung und

b) aus dem Fehlen einer verfassungsrechtlichen Prüfung dieser nicht beachteten Vorschriften.

Damit liegt doppelt Willkür vor.

Das Kritische ist, dass sich Finanzämter und Gerichte auf diesen Leitsatz berufen, obwohl ein Leitsatz keine rechtliche Bedeutung hat.

Näheres in 5. Alte und neue Märchen vom BFH Zusammenfassung.

Tabelle zur Rechtsprechung des BFH zum besonderen Kirchgeld bei Eigenverdienst:

Juni 2022

Aus Stichworten für eine Verhandlung vor dem FG bzw. VG ist eine kompakte Argumentation zum besonderen Kirchgeld in sechs Punkten entstanden:

- Das FG XY hat keine Rechtsprechung, auf die es sich berufen könnte. Alle diesbzgl. Entscheidungen sind wegen Nicht-Berücksichtigung einschlägiger Vorschriften willkürlich.

- Die „eigenständige verfassungsrechtliche Würdigung“ des BFH ist wahrheits- und gesetzeswidrig.

- Das BVerfG hat die Besteuerung des Lebensführungsaufwandes bei Eigenverdienst nicht erlaubt.

- Das BVerfG hat wahrheitswidrig frei erfunden, dass der Lebensführungsaufwand einkommensunabhängig besteuert werden kann bzw. darf.

- Verfassungsrechtlich maßgeblich für das besondere Kirchgeld „als einer Erscheinungsform der Kirchensteuer“ ist lt. BVerfG das Urteil des BVerfG 1 BvR 606/60, und zwar in seiner Gesamtheit, mitsamt seinen tragenden Gründen.

- Bei einem Eigenverdienst des Kirchenmitglieds darf die Kirchensteuer nur an diesem Eigenverdienst bemessen werden.

Download des vollständigen Textes (3 S.): Stichworte-zum-besKirchgeld_v03

In Verbindung mit dem Mustereinspruch 7 und dem Überblicksartikel zu den alten und neuen Märchen des BFH müsste ein Anwalt in der Lage sein, damit eine entsprechende Klage zu formulieren.

Mai 2022

Wir haben den Mustereinspruch 7 überarbeitet. Der Mustereinspruch 7 beruht v.a. auf eher formal-rechtlichen Argumenten wie der Nicht-Berücksichtigung von Vorschriften, was nicht widerlegbar ist. Wir empfehlen, diesen Mustereinspruch 7 zu verwenden.

Die neue Version 7_v02 besteht nun aus einem Teil I, dem eigentlichen Einspruch (ca. 6 S.) und einem Teil II als mögliche Antwort auf das Schreiben des Finanzamtes im sog. Anhörungsverfahren (ca. 13 S.)

Der Abschnitt IV 2.3 Mustereinsprüche wurde überarbeitet und gestrafft.

April 2022

Aufgrund des BFH-Beschusses I B 65/19 (s.u.) haben wir einen neuen Mustereinspruch 7 erstellt.

Dieser greift v.a. den Punkt auf, dass der BFH in I B 65/19 eingeräumt hat, dass die Vergleichsberechung bei Eigenverdienst einschlägig ist und er sie nicht berücksichtigt hat, was Willkür bedeutet. Zudem hat der BFH mittelbar eingeräumt, dass er entgegen dem Grundsatz der Tatbestandsmäßigkeit von Steuern entschieden hat.

Gleiches wird dem BVerfG zu seinem Beschluss 2 BvR 591/06 vorgeworfen, neben dem Nachweis einer wahrheitswidrigen Tatsachenbehauptung, dem auch der BFH in I B 65/19 nur eine dumme Bemerkung zu den Fähigkeiten der dortigen Klägerin entgegenhalten konnte.

März 2022

Der BFH hat am 10.02.2022 seinen Beschluss vom 05.10.2021 – I B 65/19 zum besonderen Kirchgeld bei Eigenverdienst veröffentlicht.

Der BFH erklärt darin das besondere Kirchgeld anhand von schrägen Billigkeitserwägungen bei einer „geringfügigen KiESt“ für verfassungsgemäß. Nach den gängigen Grenzwerten würde das bedeuten, dass das besondere Kirchgeld nur noch bis zu einem Eigenverdienst in der Größenordnung von ca. 12.000 € verfassungsgemäß ist.

Der BFH räumt in diesem Beschluss erstmals ein, dass die Vergleichsberechnung für die Heranziehung zum besonderen Kirchgeld einschlägig ist, aber auch, dass er sie in seinen Entscheidungen übersehen hat. Danach sind diese Entscheidungen auch aus Sicht des BFH wegen des Übersehens von Vorschriften willkürlich, was wir schon immer gesagt haben.

Demgegenüber behauptet der Leitsatz, es sei höchstrichterlich geklärt, dass das besondere Kirchgeld auch bei Anwendung der Vergleichsberechnung verfassungsgemäß sei.

Das ist grob gelogen: Das steht nicht einmal im Beschluss selber. Es gibt keine höchstrichterliche Entscheidung zum besonderen Kirchgeld bei Eigenverdienst, die die Vergleichsberechnung berücksichtigt hätte und damit nicht-willkürlich wäre. Möge der BFH eine solche konkret vorlegen.

Zweck ist offensichtlich, dass Gerichte und Behörden mit dieser Falschdarstellung den Kirchen das besondere Kirchgeld bei Eigenverdienst erhalten. Die ersten Richter fallen schon darauf herein – vielleicht auch absichtlich.

Wir haben daher eine neue Seite zu den alten und neuen Märchen des BFH erstellt.

Juni 2021

Alt-kath. Kirche erklärt besonderes Kirchgeld bei Eigenverdienst für rechtswidrig

Die alt-katholische Kirche Berlin hat „auch aufgrund“ eines Antrags auf Berufung gegen das Urteil des VG Berlin VG 27 K 28.15 einen Bescheid über ein besonderes Kirchgeld bei Eigenverdienst wegen Rechtswidrigkeit aufgehoben und in einem neuen Bescheid stattdessen nur KiESt auf diesen Eigenverdienst festgesetzt. Das Finanzamt Berlin-Schöneberg hat dies akzeptiert und bei der Neu-Festsetzung der Kirchensteuer die sog. Vergleichsberechnung nicht angewendet.

Darauf können sich wegen des Grundsatzes der Gleichmäßigkeit der Besteuerung zumindest die Mitglieder der alt-kath. Kirche Berlin berufen, wenn sie Widerspruch gegen ein besonderes Kirchgeld bei Eigenverdienst einlegen.

Die alt-kath. Kirche Berlin ist nach der Ev.-Luth. Landeskirche Bayern und dem Bistum Trier nun die dritte Kirche, die einräumt, dass das besondere Kirchgeld bei Eigenverdienst rechtswidrig ist.

Näheres in Abschnitt II 8.5.

.

November 2020

In Streitfällen um das besondere Kirchgeld ist bei kirchlichen Stellen der Beschluss des 9. Senates des OVG Lüneburg vom 23.08.2018 – 9 LA 120/17 sehr beliebt, um das besondere Kirchgeld bei Eigenverdienst zu begründen.

Darin heißt es, das BVerfG habe in seinem Beschluss 2 BvR 591/06 seine frühere Rechtsprechung „weiterentwickelt“ (Rn. 26). Sodann wird das Falschzitat aus 2 BvR 591/06 wiedergegeben, in dem das BVerfG die Klausel „mangels eigenen Einkommens kirchensteuerfrei“ aus dem Originaltext weggelassen hat, mit der Angabe der Quelle „vgl. BVerfGE 19, 268 <282>“ aber den Eindruck zu erwecken sucht, dies sei der Originaltext des bekannten Obiter dictums.

Das BVerfG hat in 2 BvR 591/06 aber nirgendwo gesagt, dass es seine frühere, dazu gegenläufige Rechtsprechung geändert oder aufgehoben hat – es beruft sich ja im Beschluss 2 BvR 591/06 „insb.“ darauf.

Wichtig: Damit ist gerichtlich festgestellt, dass die Darstellung des BVerfG in 2 BvR 591/06 („Lebensführungsaufwand darf lt. „vgl. BVerfGE 19, 268 <282>“ besteuert werden“) nicht der angegebenen Quelle entspricht. D.h., das OVG Lüneburg bescheinigt dem BVerfG eine wahrheitswidrige Darstellung und bemäntelt das mit der Behauptung „Fortentwicklung“. Diese wiederum ist durch den Text von 2 BvR 591/06 widerlegt („Insbesondere hat das Bundesverfassungsgericht hervorgehoben, …“).

Die Falschdarstellung des OVG Lüneburg belegt die Falschdarstellung seitens des BVerfG …

Im Zusammenhang mit dieser frei erfundenen Behauptung des OVG Lüneburg einer „Weiterentwicklung der Rechtsprechung“ ist interessant, dass die stellv. Vorsitzende des für Kirchensteuerfragen zuständigen 9. Senates des OVG Lüneburg, Frau Renate Göll-Waechter, vom 01.01.2017 bis 31.12.2022 auch Stellvertreterin des Präsidenten des Verfassungsgerichtshofes der EKD ist (Stand 01(2021). Diese kirchlichen Richter werden auf gemeinsamen Vorschlag des Rates, der Kirchenkonferenz und des Präsidiums der Synode der EKD durch die Synode der EKD auf sechs Jahre gewählt. Da wird sicher nicht jeder auserwählt.

„Sie sind an die Heilige Schrift und an ihr Bekenntnis sowie an das in der Kirche geltende Recht gebunden.“ (Art. 32 a Grundordnung der EKD).

Nach dem in der Kirche geltenden Recht ist das besondere Kirchgeld bei Eigenverdienst rechtmäßig …

Oktober 2020

Neue Analyse zu BVerfG 2 BvR 591/06

Die nähere Betrachtung des BFH-Beschlusses I B 28/18 hat auch zu neuen Erkenntnissen zum Beschluss des BVerfG 2 BvR 591/06 geführt.

Kirchen und Gerichte verweisen in Kirchgeldsachen regelmäßig auf diesen Beschluss. Darin habe das BVerfG das besondere Kirchgeld bei Eigenverdienst gebilligt. Dies geht fehl.

Der Beschluss des BVerfG 2 BvR 591/06 geht an der zu klärenden Rechtsfrage vorbei, hat einschlägige Normen übersehen, besteht in seinem Kern aus einem Falschzitat der zentralen einschlägigen Norm, steht im Widerspruch zu seiner angeführten eigenen Rechtsprechung und beruft sich auf unzutreffende Nachweise. Die verfassungsrechtliche Beurteilung widerspricht Art. 3 Abs. 1 GG. Der Beschluss ist eine Schande.

Download (23 S.) hier Analyse BVerfG 2 BvR 591-06_v05 (überarbeitete Fassung vom Dez. 2020)

Bei der Gelegenheit wurde auch die ausführlichere Analyse zu BFH I B 28/18 gründlich überarbeitet.

Download (26 S.) hier Analyse BFH I B 28-18_v04a

Fazit aus dieser „Rechtsprechung“:

Das besondere Kirchgeld bei Eigenverdienst beruht auf Falschzitaten, Falschdarstellungen, Fehlnachweisen, Rechtsverstößen usw.

Kurz: Kirchgeld ist Lügengeld.

Juli 2020

Rückzieher des BFH zu I B 28/18

Der BFH hat seinen Beschluss I B 28/18 nun allmählich veröffentlicht. Dazu hat er einen Leitsatz angefügt, mit dem er den Eindruck erwecken will, er hätte in I B 28/18 nicht gesagt, dass besondere Kirchgeld nur im Falle „kirchensteuerfrei“ verfassungsgemäß sei.

Es sieht sehr danach aus, dass die Kirchen versuchen, dem Publikum diesen Leitsatz „Kirchgeld auch bei Eigenverdienst“ als Rechtslage zu verkaufen, z.B. über einschlägige Internetseiten von Rechtsdienstleistern, obwohl ein Leitsatz verfahrensrechtlich keinerlei Bedeutung hat.

Die nähere Betrachtung zeigt, dass der BFH in seiner Rechtsprechung etliche einschlägige Vorschriften übergangen hat, so dass u.a. seine angebliche „verfassungsrechtliche Beurteilung“ gegen den Gleichheitsgrundsatz nach Art. 3 Abs. 1GG verstößt. Willkürlich und gesetzeswidrig ist diese Rechtsprechung obendrein.

Daher gibt es hier nun eine neue Seite mit einer Analyse des Beschlusses BFH I B 28/18 und der zugehörigen Rechtsprechung im Hinblick auf seine Anwendung in Gerichtsverfahren, mitsamt Stichworten für einen evtl. Antrag auf Ablehnung wegen Befangenheit des jeweiligen Berichterstatters.

Siehe:

0. Beschluss I B 28/18: Mogelpackung vom BFH

Dazu auch ein neuer Mustereinspruch (Version 6).

.

Juni 2020

Es gibt in Baden-Württemberg eine Anweisung von 12/2019 an die Finanzämter, auf die vermehrten Anfragen zum besonderen Kirchgeld „initial“ zu reagieren.

Die Anweisung „initial reagieren“ dürfte wohl bedeuten, dass die zuständige Oberfinanzdirektion ihre Finanzämter angewiesen hat, Einwände gegen das besondere Kirchgeld direkt abzubügeln – nicht dass sich da etwa ein Finanzamt an die neue Rechtsprechung des BFH (s.u.) hält und das besondere Kirchgeld nur noch dann festsetzt, wenn das Kirchenmitglied „kirchensteuerfrei“ ist.

Die Zentrale der evang. Landeskirche Baden ist ja fast in Rufweite zur OFD.

.

Juni 2020

Irreführender Leitsatz zu BFH B 28/18

Der BFH hat nun doch seinen Beschluss I B 28/18 (gleichlautend mit I B 27/18) veröffentlicht und einen Leitsatz hinzugefügt (Leitsätze werden i.d.R. von beteiligten Richtern gegen private Vergütung erstellt und sind lt. BGH nicht Bestandteil des Urteils.) Dieser Leitsatz sagt „Besonderes Kirchgeld bei Eigenverdienst ist verfassungsgemäß“ – was der BFH in dem Beschluss I B 28/18 de facto für verfassungswidrig erklärt hatte.

In dem Beschluss I B 28/18 steht nämlich, „lt. BVerfG besonderes Kirchgeld nur wenn kirchensteuerfrei“. Damit hat der BFH seine früheren Entscheidungen I R 44/05 ff. für nicht verfassungsgemäß erklärt, die unzulässigerweise nur auf seinem Urteil I R 76/04 basierten.

In dem Beschluss I B 28/18 beruft der BFH sich dann wieder auf BVerfG 2 BvR 591/06, dort habe das BVerfG die frühere Rechtsprechung des BFH (I R 44/05, I B 98/09) bestätigt. Dass diese Bestätigung nur auf einem Falschzitat und einem Fehlzitat beruht, sagt der BFH natürlich nicht. Näheres schon bisher in Abschnitt II 6.9.

Die Rechtsprechung des BFH in I R 44/05 ff. ist sowieso genaugenommen überflüssig und irrelevant, weil sie nur wiederholt, was ohnehin in den KiStG steht: Bei glaubensverschiedener Ehe „KANN“ das besondere Kirchgeld erhoben werden.

Dass in den KiStG auch steht, dass auch die KiESt erhoben werden „KANN“, und dass allein die Vergleichsberechnung entscheidet, welche der beiden Steuern im Einzelfall den Vorrang erhält, hat der BFH konsequent übersehen.

Damit kann diese Rechtsprechung des BFH I R 44/05 ff. NICHTS begründen – Rosstäuscherei per Luftnummer.

Nach der vorliegenden „Rechtsprechung“ insbes. des BFH kann das besondere Kirchgeld bei Eigenverdienst des Kirchenmitgliedes nur mittels Willkür, Falschzitaten und/oder Gesetzeswidrigkeiten begründet werden.

Nur kurz zwei Knackpunkte: Die Vergleichsberechnung wird konsequent „übersehen“, und dass hier nach den KiStG die Abgabenordnung (AO) gilt, hat auch noch kein Gericht beachtet. Entscheidungen, bei denen einschlägige Normen übersehen wurden, sind lt. BVerfG willkürlich und lt. BFH gesetzeswidrig. Das betrifft die gesamte (!!) Rechtsprechung zum besonderen Kirchgeld bei Eigenverdienst.

.

Oktober 2019

Aufgrund der neuen Rechtsprechung des BFH haben wir einen neuen Mustereinspruch (Version 5) skizziert.

.

September 2019

BFH 2019: Besonderes Kirchgeld nur wenn „kirchensteuerfrei“

Der BFH hat in seinen Beschlüssen I B 27/18 und I B 28/18 verfassungsrechtlich geklärt, dass das besondere Kirchgeld als Besteuerung des Lebensführungsaufwand im Sinne des BVerfG dann zulässig ist, wenn der kirchenangehörigen Ehegatte ansonsten „kirchensteuerfrei“ bliebe.

Der BFH sich damit in seiner Rechtsprechung zum besonderen Kirchgeld bei Eigenverdienst erstmals auf das Urteil das BVerfG 1 BvR 606/60 zur kirchlichen Besteuerung bei glaubensverschiedener Ehe berufen, und nicht auf sein eigenes Urteil I R 76/04 zum besonderen Kirchgeld beim einkommenslosen Kirchenmitglied.

Entgegen seinen fragwürdigen Bemerkungen zu seiner früheren Rechtsprechung in diesen o.a. Beschlüssen ist damit geklärt, dass seine bisherige Rechtsprechung zum besonderen Kirchgeld bei Eigenverdienst ohne verfassungsrechtliche Grundlage und damit hinfällig ist. Damit klappt die bisherige Argumentation von Kirchen und unteren Gerichten in sich zusammen.

Das bedeutet, dass das besondere Kirchgeld dann nicht zulässig ist, wenn sich auf das eigene Einkommen des Kirchenangehörigen KiESt ergibt, so nun einhellig BVerfG, BFH und BVerwG.

Die Vergleichsberechnung hat damit keine Funktion mehr und muss entfallen, zumal sie als rein willkürliche Vorschrift sowieso jeder Rechtslage widerspricht.

Damit entspricht die Mehrzahl der staatlichen und kirchlichen Bestimmungen zum besonderen Kirchgeld auch aus Sicht des BFH nicht den verfassungsrechtlichen Vorgaben des BVerfG.

Diese neue Rechtsprechung des BFH sollte in Einsprüchen und Klagen angeführt werden, es sei denn, es geht um Fälle, in denen keine KiESt angefallen ist.

Näheres in Abschnitt II 6.9.

.

Juli 2019

Erster kirchenunabhängiger Artikel zum besonderen Kirchgeld.

Im Nomos-Verlag erscheint demnächst ein Sammelband, in dem erstmals ein Artikel speziell zum besonderen Kirchgeld erscheint, der nicht von kirchlichen oder kirchennahen Autoren verfasst wurde. Zur Verlagsankündigung. (mit Inhaltsverzeichnis und Leseprobe). Ausriss:

.

April 2019

Neuer Abschnitt II 1.4 Aus der Geschichte des besonderen Kirchgeldes

Aus der Zeitreihe wird deutlich, wie Kirchen und Gerichte die Besteuerung des Lebensführungsaufwandes lt. BVerfG 1965 („mangels eigenen Einkommens kirchenfrei“) zu einer Besteuerung des Haushaltseinkommens auch bei Doppelverdienerehe umfunktioniert haben.

.

Dezember 2018

Das Bistum Trier erhebt ab dem Steuerjahr 2018 das besondere Kirchgeld nicht mehr (Info_Bistum-Trier). Im Diözesan-Kirchensteuerbeschluss für 2018 ist der frühere Paragraph zum besonderen Kirchgeld nicht mehr enthalten.

Den spärlichen Mitteilungen des Bistums Trier ist keine Begründung für diesen Schritt zu entnehmen. Möge die Entscheidung des Bistums damit zusammenhängen, dass Anfang Oktober 2017 mit unserer Unterstützung Nichtzulassungsbeschwerde gegen ein Urteil des FG Saarbrücken beim BFH eingereicht wurde. Das FG Saarbrücken hatte eine Klage gegen ein besonderes Kirchgeld mit ziemlich hanebüchenen Darlegungen zurückgewiesen. Der Vorsitzende Richter war stellv. Vorsitzender des Verwaltungsrates einer kath. Kirchengemeinde.

.

November 2018

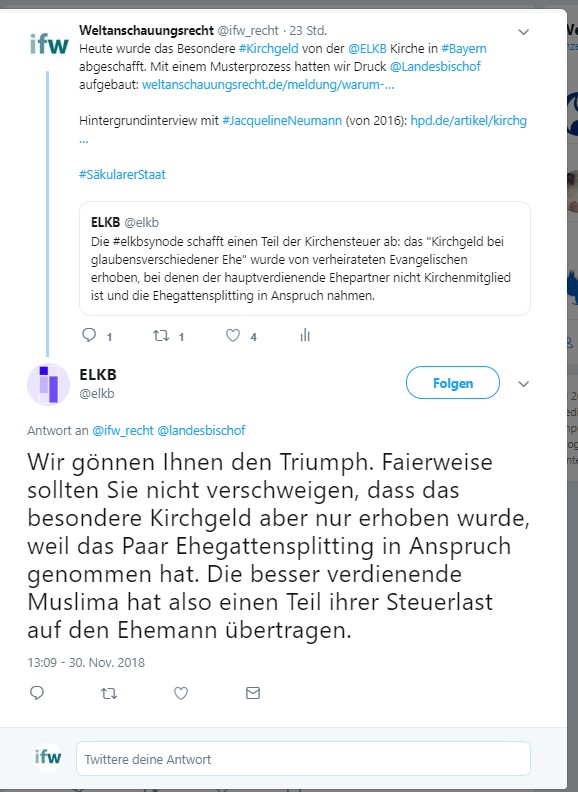

Die ev.-luth. Landeskirche Bayern hat das besondere Kirchgeld abgeschafft.

Die Gesetzesvorlage zur Änderung des KirchStErhebG wurde am 29.11.2018 mit „deutlicher Mehrheit“, ohne Gegenstimmen bei drei Enthaltungen angenommen (aus dem Livestream der Herbstsynode 2018 der ELKB). Die Änderung wird bereits für das Veranlagungsjahr 2018 wirksam. Näheres z.B.: https://www.kirche-und-geld.de/besonderes-kirchgeld-abgeschafft.php , https://www.ekd.de/bayerische-landeskirche-schafft–besonderes-kirchgeld-ab-41059.htm Kommentar: https://weltanschauungsrecht.de/meldung/bayern-kirchgeld-abgeschafft

Die Evang.-luth. Kirche Bayern (ELKB) hat das besondere Kirchgeld am 29.11.2018 nicht aus freien Stücken abgeschafft, sondern auf Druck von Gerichtsverfahren (u.a. NZB beim BFH), deren Klageschriften auf der von uns hier auf Kirchgeld-Klage.info erarbeiteten Rechtsauffassung beruhen. Damit konnte das kirchen- und gerichtsübliche Gerede von der generellen Zulässigkeit der hilfsweisen Bemessung des Lebensführungsaufwandes am gemeinsam zu versteuernden Einkommen beider Ehegatten überwunden werden.

Tweet des Instituts für Weltanschauungsrecht.

Zum Tweet: Dass mit dem Spittingverfahren eine Steuerlast auf den anderen Ehepartner übertragen werde, ist eine ziemlich abenteuerliche Erfindung des Landesbischofs. Es gilt die Individualbesteuerung (§ 1 EStG). Lt. BFH steht der Splittingvorteil den Ehegatten nach ihrem Einkommensanteil zu (vgl. § 37 Abs. 2 AO; BFH VII R 55/80, VII S 30/90) – von wegen „übertragen“. Im Übrigen wurde die Auffassung, das Splittingverfahren begründe eine Kirchensteuerpflicht, vom BVerfG bereits 1965 verworfen, wie man in 1 BvR 606/60 nachlesen kann („nur eine Methode, nicht steuerbegründend“).

Die ELKB hat die Abschaffung des besonderen Kirchgeldes an erster Stelle damit begründet, dass es den Grundsatz der Individualbesteuerung durchbreche (siehe hier), und damit die hier entwickelte Rechtsauffassung akzeptiert. Anderes als bei der ELKB behauptet, gilt dieser Grundsatz aber nicht nur in Bayern, sondern bundesweit, denn er beruht auf der Rechtsprechung des BVerfG (s. z.B. 1 BvL 4/54, 1 BvR 606/60, 2 BvL 31/62).

Es ist daher nur sinnvoll, auch in anderen Bundesländern mit dieser unserer Rechtsauffassung klar und deutlich Einspruch einzulegen und Klage zu erheben, damit die anderen Landeskirchen bzw. Bistümer sich ebenfalls an ihre verfassungsrechtlichen Pflichten erinnern. Wir unterstützen gern.

Eine Muster-Klagebegründung ist dazu in Abschnitt IV 4.4.2 (mit Download) aufgeführt.

.

Oktober 2018

HVD Niedersachsen führt Verbandssteuer ein, die befreiend gegenüber dem besonderen Kirchgeld wirkt.

Am 30. September dieses Jahres hat die Landesversammlung des Humanistischen Verbandes Niedersachsen einstimmig beschlossen, ihren Mitgliedsbeitrag ab 1. Januar 2019 als „Verbandsteuer“ zu erheben. Die entsprechende Genehmigung wurde durch das Kultusministerium bereits erteilt, die Veröffentlichung erfolgt demnächst. Damit ist der Humanistische Verband „steuererhebend“ und seine Mitglieder sind nach § 2 Abs. 1 Nr. 4 nds. KiStG nicht mehr vom besonderen Kirchgeld betroffen.

Dieser Ausweg steht ab 1. Januar 2019 allen Konfessionsfreien in Niedersachsen zur Verfügung, die vom besonderen Kirchgeld betroffen sind. Um sich die Befreiung vom besonderen Kirchgeld für das gesamte Jahr 2019 zu sichern, sollte man noch in diesem Jahr den Eintritt in den Humanistischen Verband beantragen, um ab 1.1.2019 Mitglied zu sein.

Näheres unter: https://hvd-niedersachsen.de/nachrichten-nds/das-besondere-kirchgeld-in-glaubensverschiedenen-ehen.html

.

April 2017

Der EGMR hat am 6.4.2017 angeblich das besondere Kirchgeld „bestätigt“, so z.B. EKD, Bischofskonferenz oder das FG Nürnberg. Das ist frei erfunden und gibt nur eine Lüge aus der Pressemitteilung des EGMR wieder. Tatsächlich hat der EGMR in diesem Urteil dargelegt, dass das besondere Kirchgeld auf der Voraussetzung „einkommenslos“ („no income“, Ziff. 12, 55 und 57 des Urteils) beruht.

Entschieden hat der EGMR hier nur darüber, ob das besondere Kirchgeld gegen die Lohnsteuererstattung des kirchenfremden Ehepartners aufgerechnet werden darf – aber nicht darüber, ob das besondere Kirchgeld auch bei Eigenverdienst des Kirchenmitglieds der EMRK entspricht (Rn. 21, 66, 76 ff., 83; die anderen Klagen wurden nicht zugelassen (Rn. 118, 121, 134)).

Näheres zum Urteil des EGMR vom 6.4.2017 in unserer Urteilssanalyse in Kapitel III 7.